Страховые взносы: расчетный и отчетный периоды, тарифы, порядок исчисления, порядок и сроки уплаты, предоставление отчетности

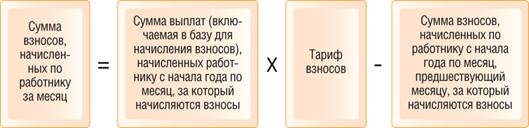

Расчетным периодом по страховым взносам признается календарный год. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года, календарный год. Тарифы страховых взносов определены как размер страховых взносов на единицу измерения базы для начисления страховых взносов. Общий тариф страховых взносов равен 30 %: ПФР – 22 %, ФСС − 2,9 %, ФФОМС − 5,1 %. Свыше установленной предельной величины базы для начисления страховых взносов (670 000 руб.) уплачиваются страховые взносы только в ПФР по тарифу 10 %. Тариф взносов на страхование от несчастных случаев на производстве, уплачиваемых в ФСС, устанавливается в зависимости от класса профессионального риска основного вида деятельности организации. В течение расчетного (отчетного) периода по итогам каждого календарного месяца плательщики страховых взносов производят исчисление ежемесячных обязательных платежей по страховым взносам, исходя из величины выплат и иных вознаграждений, начисленных с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов, за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов отдельно в каждый государственный внебюджетный фонд отдельными расчетными документами на соответствующие счета Федерального казначейства и определятся в рублях и копейках. Ежемесячный платеж по взносам по нетрудоспособности и материнству (в бюджет ФСС РФ) уменьшается на расходы по выплате страхового обеспечения работникам и в случае превышения расходов на данные выплаты над суммой начисленных страховых взносов может их зачесть в счет предстоящих платежей. Ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж. Страхователь обязан предоставлять ежеквартально в составе расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС сведения о страховых взносах и страховом стаже: − на бумажном носителе не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом; − в форме электронного документа не позднее 20-го числа второго календарного месяца, следующего за отчетным периодом. Страхователи ежеквартально представляют в установленном порядке ФСС РФ по месту их регистрации отчетность: − на бумажном носителе не позднее 20-го числа месяца, следующего за истекшим кварталом; − в форме электронного документа не позднее 25-го числа месяца, следующего за истекшим кварталом. Плательщики, у которых среднесписочная численность работников за предшествующий расчетный период составила более 25 человек, должны подавать в ПФР и ФСС РФ расчеты по начисленным и уплаченным страховым взносам, а также сведения персонифицированного учета в электронной форме.

|