Глава 5. Учет расходов и обязательств5.1 Понятие о расходах бюджетных организаций Постоянный учет и контроль за осуществлением расходов является одной из главных задач бухгалтерского учета в бюджетных организациях. Все расходы бюджетных организаций группируются по экономическим признакам с детальным распределением средств по их предметным признакам. В бюджетных учреждениях все расходы учитываются в соответствии с бюджетной классификацией, которая представляет собой единую систематизированную группировку доходов, расходов и финансирования бюджета по признакам экономической сущности функциональной деятельности. Экономическая классификация расходов бюджета является составляющей частью бюджетной классификации. Все расходы, осуществляемые в бюджетных организациях, подразделяются на кассовые и фактические. 5.1.1 Кассовые и фактические расходы Для учетного процесса бюджетных организаций характерно понятие расходов, которые определяются как суммы средств, израсходованных бюджетными учреждениями в процессе хозяйственной деятельности в пределах сумм, установленных сметой - главным плановым и финансо-вым документом, определяющим объем, целевое назначение и поквартальное распределение средств. Характерной особенностью учета бюджетных учреждений является разделение указанного объекта на две составляющие: кассовые и фактические расходы. Кассовыми расходами считаются суммы, полученные учреждениями с текущих бюджетных счетов в банке или с регистрационных счетов в соответствующих органах Государственного казначейства для их использования (расходования). Фактические расходы, в отличие от кассовых. - это действительные расходы учреждений для выполнения сметы, подтвержденные соответ- Глава 5. Учет расходов и обязательств ствующи.ми первичными документами (примеры кассовых и фактических расходов приведены в таблице 5.1). Кассовые и фактические расходы на практике чаще всего не совпадают по времени, поскольку в их основу положены разные принципы записи бухгалтерских операций: кассовый метод, когда запись доходов и расходов делается в момент получения средств независимо от периода, к которому они относятся, и метод начислений, по которому запись бюджетных операций происходит в момент их осуществления. Так, например, фактические расходы по статьям с кодовыми номерами 1110.1122,1300 во временном измерении опережают кассовые, то есть начисление заработной платы, стипендии, а также взносов на социальное страхование происходит раньше, чем осуществлены платежи и получены деньги в кассу на указанные выплаты. По другим статьям, как правило, кассовые расходы опережают фактические. И совсем редко кассовые и фактические расходы совпадают по времени: при таких обстоятельствах они называются прямыми расходами. Основные виды кассовых и фактических расходов в разрезе отдельных кодов экономической классификации расходов бюджета приведены в таблице 5.1. Таблица 5.1 Кассовые и фактические расходы

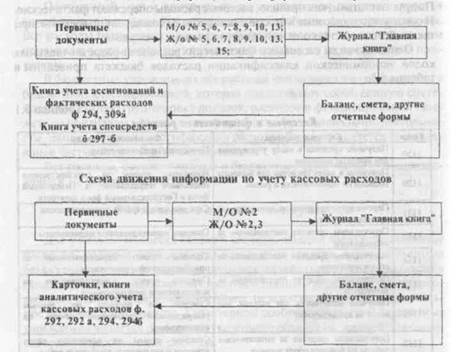

86 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях В бюджетных учреждениях и организациях расходы осуществляются за счет средств, поступивших из бюджета (общего фонда сметы), а также за счет внебюджетных средств (специального фонда сметы). Порядок учета кассовых и фактических расходов регулируется «Инструкцией по бухгалтерскому учету в учреждениях и организациях». Государственного казначейства Украины№ 61 от 10.07.2000г». Учет кассовых расходов учреждений ведется на синтетических счетах 31 «Счета в банках» и 32 «Счета в казначействе» в разрезе соответствующих субъектов. Сумма кассовых расходов фиксируется по кредиту этих счетов в разрезе кодов экономической классификации расходов бюджета. Схема движения информации по учету фактических расходов

5.1.1.1 Карточка аналитического учета кассовых расходов Используется для аналитического учета кассовых расходов в бюджет ных учреждениях и централизованных бухгалтериях. Глава 5. Учет расходов и обязательств _________________________________ 87 Карточка ведется в разрезе кодов экономической классификации расходов. По каждому коду функциональной классификации расходов, по общему и специальному фондам, по каждому виду средств специального фонда состашшются отдельные карточки. В централизованных бухгалтериях для обслуживаемых учреждений составляются отдельные карточки по каждому учреждению в разрезе указанных параметров и общая карточка по всем обслуживаемым учреждениям. Карточка открывается ежемесячно и заполняется ежедневно бухгалтером на основании выписки органа Государственного казначейства (учреждения банка). Суммы возмещенных кассовых расходов записываются на оборотной стороне карточки. Карточка аналитического учета кассовых расходов подписывается исполнителем и лицом, проверившим карточку. Образец карточки аналитического учета заполнен на основании данных мемориального ордера № 2 за декабрь 2001 года, который отражен в главе 10 настоящего пособия.

|