Обеспечение стратегических изменений финансовой деятельности предприятия

Методы реализации финансовой стратегии в условиях текущих изменений внешней финансовой среды

Контроль реализации финансовой стратегии

Содержание и особенности осуществления финансовой деятельности предприятия

Эффективное функционирование предприятия в долгосрочной перспективе, обеспечение высоких темпов его развития и повышения конкурентоспособности в условиях рыночной среды в значительной степени определяются уровнем стратегического управления его финансовой деятельностью.

Финансовая деятельность представляет собой целенаправленно осуществляемый процесс практической реализации функций предприятия, связанных с формированием и использованием его финансовых ресурсов для обеспечения экономического и социального развития. Эта деятельность осуществляется на всех стадиях жизненного цикла предприятия от момента его рождения (формирования уставного капитала создаваемого предприятия) до момента его ликвидации как самостоятельного хозяйствующего субъекта (финансового обеспечения ликвидационных процедур).

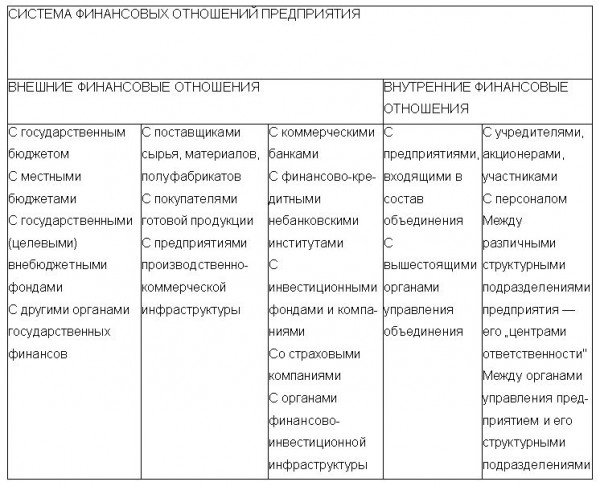

Процесс осуществления финансовой деятельности предприятия характеризуется широким спектром его финансовых отношений с различными субъектами финансовой системы страны. По своему характеру вся совокупность финансовых отношений предприятия подразделяется на внешние и внутренние.

Система внешних финансовых отношений предприятия включает:

1. Финансовые отношения предприятия с органами государственных финансов (государственными и местными бюджетами; государственными внебюджетными целевыми фондами; другими органами государственных финансов).

2. Финансовые отношения предприятия с партнерами по операционной деятельности (поставщиками сырья, материалов и полуфабрикатов; покупателями готовой продукции; предприятиями производственно-коммерческой инфраструктуры).

3. Финансовые отношения предприятия с партнерами по финансово-инвестиционной деятельности (коммерческими банками; финансово-кредитными небанковскими институтами; инвестиционными фондами и компаниями; страховыми компаниями; органами финансово-инвестиционной инфраструктуры).

4. Финансовые отношения предприятия с другими хозяйствующими субъектами и домашними хозяйствами.

Система внутренних финансовых отношений предприятия включает:

1. Финансовые отношения предприятия в рамках объединения (холдинга, союза, ассоциации). Эта группа финансовых отношений предприятия отнесена к внутренним в связи с тем, что они в значительной степени регулируются внутренними нормами, действующими в конкретном объединении (т.е. представляют собой форму внутриотраслевых финансовых связей). Кроме того, в таком объединении предприятие может выступать в роли головного, имея финансовые отношения с другими, дочерними предприятиями.

2. Финансовые отношения в рамках предприятия (с учредителями — акционерами, участниками; с персоналом; между органами управления предприятием и его структурными подразделениями; между различными структурными подразделениями предприятия — его "центрами ответственности").

Систематизация основных форм внешних и внутренних финансовых связей предприятия представлена на рис. 1.1.

Рассмотрим содержание основных форм финансовых отношений предприятия с перечисленными субъектами финансовой системы.

Финансовые отношения предприятия формируются:

• с государственными и местными бюджетами — по поводу предоставления налоговых льгот и формирования базы начисления налогов и сборов; уплаты всех предусмотренных законодательством налогов и сборов в бюджеты разных уровней; взыскания штрафных санкций за нарушение налогового законодательства; ассигнований из бюджетов разных уровней на цели развития предприятия;

• с государственными (целевыми) внебюджетными фондами — по поводу уплаты взносов во все виды внебюджетных фондов; взыскания штрафных санкций за несвоевременное перечисление взносов; финансирования предприятия за счет средств отдельных фондов;

• с другими органами государственных финансов — по поводу начислений и уплаты таможенных сборов и пошлин; условий выкупа имущества и платежей за него и т.п.;

• с поставщиками сырья, материалов, полуфабрикатов и с покупателями готовой продукции — по поводу определения форм, способов и сроков расчетов; форм обеспечения обязательств за поставленную продукцию; взыскания пени, штрафов, неустоек за невыполнение договорных обязательств;

• с предприятиями производственно-коммерческой инфраструктуры — по поводу определения форм, способов и сроков расчетов за услуги (транспортные, связи, маркетинговые и т.п.); взыскания штрафных санкций за невыполнение договорных обязательств;

• с коммерческими банками — по поводу форм и условий предоставления предприятию кредитов, их обслуживанию и погашению; условий размещения денежных вкладов предприятия; условий покупки и продажи валюты;

Рисунок 1.1. Систематизация основных форм внешних и внутренних финансовых отношений предприятия в процессе осуществления его финансовой деятельности.

• условий предоставления факторинговых, форфейтинговых и других услуг предприятию;

• с финансово-кредитными небанковскими институтами — по поводу форм и условий предоставления предприятию кредитов и займов, их обслуживанию и погашению; форм и условий предоставления временно свободных денежных средств предприятия;

• с инвестиционными фондами и компаниями — по поводу условий и форм участия в совместных реальных инвестиционных проектах; осуществления кратко- и долгосрочных финансовых инвестиций предприятия;

• со страховыми компаниями — по поводу условий страхования финансовых рисков; форм и сроков уплаты страховых взносов; страхового возмещения при наступлении страхового события;

• с органами финансово-инвестиционной инфраструкту- ры — по поводу определения форм, способов и сроков расчетов за предоставляемые услуги (размещению эмитированных предприятием ценных бумаг; проектированию, строительно-монтажным работам и т.п.); взыскания штрафных санкций за нарушение контрактных обязательств;

• с предприятиямиу входящими в состав объединения — по поводу условий формирования и распределения централизованных денежных фондов; взаиморасчетов за поставленную продукцию и предоставленные услуги; формам взаимного кредитования;

• с вышестоящими органами управления объединения — по поводу перечисления взносов в централизованные денежные фонды; использования централизованных денежных фондов; оказания финансовой помощи предприятию в процессе санации;

• с учредителями (акционерами, участниками) — по поводу формирования уставного фонда (акционерного капитала; направлений использования прибыли; начисления и выплаты дивидендов и процентов;

• с персоналом — по поводу условий формирования фонда оплаты труда; выплаты вознаграждений и материальной помощи за счет прибыли; удержания подоходного налога; взыскания штрафов и компенсаций за причиненный материальный ущерб;

• между различными структурными подразделениями предприятия — его "центрами ответственности" — по поводу распределения финансовых ресурсов

• между органами управления предприятием и его структурными подразделениями — по поводу формирования финансовых ресурсов; финансирования текущих и капитальных затрат.

Реальная хозяйственная самостоятельность предприятий в условиях перехода к рыночной экономике создает предпосылки для расширения их внешних и внутренних финансовых отношений, обеспечения рационального их формирования.

Финансовая деятельность предприятия характеризуется следующими основными особенностями:

1. Она является главной формой ресурсного обеспечения реализации экономической стратегии предприятия, роста его рыночной стоимости. Практически все задачи экономического развития предприятия, расширения объема или обновления состава его активов требуют увеличения суммы привлекаемых финансовых ресурсов. Выбор источников формирования этих ресурсов, а также оценка и отбор для реализации наиболее эффективных объектов и инструментов их инвестирования осуществляются в процессе различных форм финансовой деятельности предприятия. Финансовая стратегия предприятия является неотъемлемой составной частью общей стратегии его экономического развития.

2. Финансовая деятельность носит подчиненный характер по отношению к целям и задачам операционной деятельности предприятия. Несмотря на то, что отдельные виды финансовой деятельности предприятия могут генерировать на отдельных этапах его развития большую прибыль (обеспечивая соответственно большие предпосылки роста его рыночной стоимости), чем операционная деятельность, главной стратегической задачей предприятия является развитие и диверсификация операционной деятельности, а также обеспечение условий возрастания формируемой им операционной прибыли. Финансовая деятельность предприятия призвана обеспечивать рост формирования его операционной прибыли в перспективном периоде по двум направлениям: а) путем обеспечения возрастания операционных доходов за счет увеличения объема производственно-коммерческой деятельности (финансирования строительства новых филиалов, расширения объема реализации продук ции за счет освоения новых ее видов и т.п.);

б) путем обеспечения снижения удельных операционных затрат (финансирования своевременной замены физически изношенного оборудования, обновления морально устаревших видов производственных основных средств и нематериальных активов и т.п.). Иными словами, формирование финансовых ресурсов (особенно из внешних источников) не является для предприятия самоцелью в процессе его финансовой деятельности, а всегда подчинено задачам эффективного их использования в операционном процессе.

3. Операции, связанные с финансовой деятельностью предприятия, носят стабильный характер, т.е. осуществляются постоянно. Прежде всего, это связано с тем, что каждое предприятие в процессе своего развития в той или иной степени нуждается не только в собственных финансовых ресурсах, но и во внешнем финансировании, а соответственно обеспечивает постоянное обслуживание финансовых ресурсов, привлеченных из внешних источников. Только предприятие, свертывающее объемы своей операционной деятельности, а соответственно и ее инвестиционную поддержку, может позволить себе "передышку" в осуществлении финансовых операций по привлечению ресурсов из внешних источников. Однако даже при условии временного полного прекращения операционной деятельности в связи с неблагоприятной конъюнктурой товарного рынка (или по иным причинам) финансовая деятельность предприятия не прекращается до полной его ликвидации — осуществляются операции по взысканию дебиторской задолженности, реализации отдельных финансовых активов, расчетам с бюджетом и внебюджетными фондами и т.п.

4. Формы и объемы финансовой деятельности в значительной мере зависят от отраслевых особенностей и организационно-правовых форм функционирования предприятия.

Отраслевые особенности деятельности предприятия, формирующие продолжительность операционного цикла, его сезонность, общую и удельную капиталоемкость производства и реализации продукции, определяют пропорции в использовании собственного и заемного капитала, а также в объемах привлечения финансовых ресурсов из внешних источников по отдельным периодам. Организационно-правовые формы деятельности предприятия влияют на состав внешних источников привлечения капитала (дополнительную эмиссию акций, привлечение дополнительного паевого капитала и т.п.).

5. Финансовая деятельность определяет специфический характер формируемых ею денежных потоков предприятия.

Так, в процессе финансовой деятельности по привлечению заемных финансовых ресурсов из внешних источников эта специфика заключается в том, что положительный денежный поток (поступление заемных финансовых ресурсов) всегда в итоге этой деятельности ниже по объему, чем отрицательный денежный поток (обслуживание и возврат внешнего долга), хотя в отдельные периоды этот процесс может временно носить обратный характер. В то же время денежный поток по финансированию инвестиций (т.е. отрицательный денежный поток по обслуживанию инвестиционных операций) при выборе эффективных объектов и инструментов инвестирования как правило перекрывается по объему денежным потоком по возврату инвестированных средств в форме совокупного инвестиционного дохода (т.е. положительным денежным потоком), однако последний формируется с существенным "лагом запаздывания". Естественно речь идет о денежных потоках, приведенных к настоящей стоимости, так как по каждой финансовой операции они осуществляются с определенным разрывом во времени.

6. Финансовая деятельность предприятия связана непосредственно с финансовым рынком — рынком денег и рынком капитала. Объемы и результаты этой деятельности в значительной степени подвержены колебаниям конъюнктуры отдельных сегментов финансового рынка. Если направленность колебаний конъюнктуры товарного и финансового рынков не совпадает (например, при увеличении спроса на товарном рынке на продукцию предприятия на финансовом рынке снижается предложение свободного капитала с соответствующим ростом его стоимости), это создает серьезные проблемы в развитии предприятия, гармонизации объемов операционной и финансовой деятельности.

7. Операции, связанные с финансовой деятельностью предприятия, генерируют свои специфические виды рисков, объединяемые понятием "финансовый риск". Главными из этих рисков являются риск неплатежеспособности и риск потери финансовой устойчивости предприятия.

Риск неплатежеспособности вызывается существенным возрастанием объема финансовых обязательств предприятия в процессе привлечения ресурсов, которые в периоды спада конъюнктуры товарного рынка не могут быть обеспечены активами в высоколиквидной форме (формируя так называемый "спазм ликвидности" готовой продукции). Риск потери финансовой устойчивости генерируется несовершенством структуры капитала (чрезмерной долей привлечения и использования заемных финансовых ресурсов). По своим финансовым последствиям эти риски относятся к числу наиболее опасных, формируя непосредственную угрозу банкротства предприятия. Механизм осуществления финансовой деятельности предприятия и оценка ее результатов строятся в тесной связи с уровнем финансового риска.

8. Финансовая деятельность обеспечивает стабилизацию экономического развития предприятия в целом. Инструментами такой стабилизации выступают формируемые в процессе финансовой деятельности различные страховые и другие целевые денежные фонды на случай непредвиденных колебаний конъюнктуры не только финансового, но и товарного рынков, снижения объемов операционной деятельности, а соответственно и операционной прибыли. Чем выше доля этих страховых и других целевых фондов в общей сумме используемого предприятием капитала, тем га- рантированней уровень реализуемости задач его экономического развития в предстоящем периоде.

9. Финансовое состояние предприятия, отражающее результаты его финансовой деятельности на каждом конкретном этапе развития, в условиях рыночной экономики является основным индикатором эффективности его хозяйственной деятельности в целом. Уровень финансового состояния предприятия формирует соответствующий его деловой имидж у партнеров на товарном и финансовом рынках, характеризует степень его конкурентоспособности на этих рынках, свидетельствует о потенциале финансового обеспечения высоких темпов экономического развития и возможностях роста его рыночной стоимости.