Бланк.Финансовая стратегия предприятия

Нейтрализация негативных последствий финансовых рисков является одним из основных напрвлений стратегии обеспечения финансовой безопасности предприятия. Такая нейтрализация осуществляется с помощью разнообразных финансовых механизмов, которые в практике стратегического финансового менеджмента принято подразделять на внутренние и внешние.

В системе методов стратегического управления финансовыми рисками предприятия основная роль принадлежит внутренним механизмам их нейтрализации.

Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации их негативных последствий, избираемых и осуществляемых в рамках самого предприятия.

Основным объектом использования внутренних механизмов нейтрализации являются, как правило, все виды допустимых финансовых рисков, значительная часть рисков критической группы, а также нестрахуемые катастрофические риски, если они принимаются предприятием в силу объективной необходимости. В современных условиях внутренние механизмы нейтрализации охватывают преимущественную часть финансовых рисков предприятия.

Преимуществом использования внутренних механизмов нейтрализации финансовых рисков является высокая степень альтернативности принимаемых управленческих решений, не зависящих, как правило, от других субъектов хозяйствования. Они исходят из конкретных условий осуществления финансовой деятельности предприятия и его финансовых возможностей, позволяют в наибольшей степени учесть влияние внутренних факторов на уровень финансовых рисков в процессе нейтрализации их негативных последствий.

Система внутренних механизмов нейтрализации финансовых рисков предусматривает использование следующих основных методов (рис. 13.9).

1. Избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска.

Рисунок 13.9. Система внутренних механизмов нейтрализации финансовых рисков предприятия.

К числу основных из таких мер относятся:

• отказ от осуществления финансовых операций, уровень риска по которым чрезмерно высок. Несмотря на высокую эффективность этой меры, ее использование носит ограниченный характер, так как большинство финансовых операций связано с осуществлением основной производственно-коммерческой деятельности предприятия, обеспечивающей регулярное поступление доходов и формирование его прибыли;

• отказ от продолжения хозяйственных отношений с партнерами, систематически нарушающими контрактные обязательства. Такая формулировка избежания риска является одной из самых эффективных и наиболее распространенных. Предприятие должно систематически анализировать состояние выполнения партнерами обязательств по заключенным контрактам, выявлять причины их невыполнения отдельными хозяйствующими субъектами и по результатам анализа периодически осуществлять необходимую ротацию партнеров по хозяйственным операциям;

• отказ от использования в высоких объемах заемного капитала. Снижение доли заемных финансовых средств в хозяйственном обороте позволяет избежать одного из наиболее существенных финансовых рисков — потери финансовой устойчивости предприятия. Вместе с тем, такое избежание риска влечет за собой снижение эффекта финансового левериджа, т.е. возможности получения дополнительной суммы прибыли на вложенный капитал;

• отказ от чрезмерного использования оборотных активов в низколиквидных формах. Повышение уровня ликвидности этих активов позволяет избежать риска неплатежеспособности предприятия в будущем периоде. Однако такое избежание риска лишает предприятие дополнительных доходов от расширения объемов продажи продукции в кредит и частично порождает новые риски, связанные с нарушением ритмичности операционного процесса из-за снижения размера страховых запасов сырья, материалов, готовой продукции;

• отказ от использования временно свободных денежных активов в краткосрочных финансовых инвестициях. Эта мера позволяет избежать депозитного и процентного риска, однако порождает потери от инфляционного риска, а также риска упущенной выгоды.

Перечисленный и другие формы избежания финансового риска несмотря на свой радикализм в отвержении отдельных их видов лишает предприятие дополнительных источников формирования прибыли, а соответственно отрицательно влияет на темпы его экономического развития и эффективность использования собственного капитала. Поэтому в системе внутренних механизмов нейтрализации рисков их избежание должно осуществляться очень взвешенно при следующих основных условиях:

• если отказ от одного финансового риска не влечет возникновения другого риска более высокого или однозначного уровня;

• если уровень риска несопоставим с уровнем доходности финансовой операции по шкале "доходность-риск";

• если финансовые потери по данному виду риска превышают возможности их возмещения за счет собственных финансовых средств предприятия;

• если размер дохода от операции, генерирующей определенные виды риска, несущественен, т.е. за нимает неощутимый удельный вес в формируемом положительном денежном потоке предприятия;

• если финансовые операции не характерны для финансовой деятельности предприятия, носят инновационный характер и по ним отсутствует информационная база, необходимая для определения уровня финансовых рисков и принятия соответствующих управленческих решений.

2. Лимитирование концентрации риска. Механизм лимитирования концентрации финансовых рисков используется обычно по тем их видам, которые выходят за пределы допустимого их уровня, т.е. по финансовым операциям, осуществляемым в зоне критического или катастрофического риска. Такое лимитирование реализуется путем установления на предприятии соответствующих внутренних финансовых нормативов в процессе разработки политики осуществления различных аспектов финансовой деятельности.

Система стратегических финансовых нормативов, обеспечивающих лимитирование концентрации рисков, может включать:

• предельный размер (удельный вес) заемных средств, используемых в хозяйственной деятельности. Этот лимит устанавливается раздельно для операционной и инвестиционной деятельности предприятия, а в ряде случаев — и для отдельных финансовых операций (финансирования реального инвестиционного проекта; финансирования формирования оборотных активов и т.п.);

• минимальный размер (удельный вес) активов в высоколиквидной форме. Этот лимит обеспечивает формирование так называемой "ликвидной подушки", характеризующей размер резервирования высоколиквидных активов с целью предстоящего погашения неотложных финансовых обязательств предприятия. В качестве "ликвидной подушки" в первую очередь выступают краткосрочные финансовые инвестиции предприятия, а также краткосрочные формы его дебиторской задолженности;

• максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю. Размер кредитного лимита, направленный на снижение концентрации кредитного риска, устанавливается при формировании политики предоставления товарного кредита покупателям продукции;

• максимальный размер депозитного вклада, размещаемого в одном банке. Лимитирование концентрации депозитного риска в этой форме осуществляется в процессе использования данного финансового инструмента инвестирования капитала предприятия;

• максимальный размер вложения средств в ценные бумаги одного эмитента. Эта форма лимитирования направлена на снижение концентрации несистематического (специфического) финансового риска при формировании портфеля ценных бумаг. Для ряда институциональных инвесторов этот лимит устанавливается в процессе государственного регулирования их деятельности в системе обязательных нормативов;

• максимальный период отвлечение средств в дебиторскую задолженность. За счет этого финансового норматива обеспечивается лимитирование риска неплатежеспособности, инфляционного риска, а также кредитного риска.

Лимитирование концентрации финансовых рисков является одним из наиболее распространенных внутренних механизмов риск—менеджмента, реализующих финансовую идеологию предприятия в части принятия этих рисков и не требующих высоких затрат.

3. Хеджирование. Этот термин используется в финансовом менеджменте в широком и узком прикладном значении. В широком толковании термин хеджирование характеризует процесс использования любых механизмов уменьшения риска возможных финансовых потерь — как внутренних (осуществляемых самим предприятием), так и внешних (передачу рисков другим хозяйствующим субъектам — страховщикам). В узком прикладном значении термин хеджирование характеризует внутренний механизм нейтрализации финансовых рисков, основанный на использовании соответствующих видов финансовых инструментов (как правило, производных ценных бумаг — дери- вативов). В последующем изложении термин хеджирование будет использоваться в этом прикладном его значении.

Хеджирование финансовых рисков путем осуществления соответствующих операций с производными ценными бумагами является высокоэффективным механизмом уменьшения возможных финансовых потерь при наступлении рискового события. Однако оно требует опреде ленных затрат на выплату комиссионного вознаграждения брокерам, премий по опционам и т.п.

Тем не менее уровень этих затрат значительно ниже, чем уровень затрат по внешнему страхованию финансовых рисков. Разнообразные формы хеджирования финансовых рисков уже получили распространение в практике отечественного риск-менеджмента.

В зависимости от используемых видов производных ценных бумаг различают следующие механизмы хеджирования финансовых рисков:

• хеджирование с использованием фьючерсных контрактов. Оно характеризует механизм нейтрализации финансовых рисков по операциям на товарной или фондовой биржах путем проведения противоположных сделок с различными видами биржевых контрактов. Операция хеджирования с использованием фьючерсных контрактов требует совершения трех видов биржевых сделок: 1) покупку (продажу) реального актива или ценных бумаг с поставкой в будущем периоде (форвардная биржевая сделка); 2) продажу (или соответственно покупку) фьючерсных контрактов на аналогичное количество активов или ценных бумаг (открытие позиции по фьючерсным контрактам); 3) ликвидацию позиции по фьючерсным контрактам в момент поставки реального актива или ценных бумаг путем совершения обратной (офсетной) сделки с ними. Первые два вида биржевых сделок осуществляются в начальной стадии нейтрализации финансового риска, а третий их вид — в стадии завершения. Принцип механизма хеджирования с использованием фьючерсных контрактов основан на том, что если предприятие несет финансовые потери из-за изменения цен к моменту поставки как продавец реального актива или ценных бумаг, то оно выигрывает в тех же размерах как покупатель фьючерсных контрактов на такое же количество активов или ценных бумаг и наоборот. В связи с этим в механизме нейтрализации финансовых рисков данной группы различают два вида операций с использованием фьючерсных контрактов — хеджирование покупкой и хеджирование продажей этих контрактов;

• хеджирование с использованием опционов. Оно характеризует механизм нейтрализации финансовых рисков по операциям с ценными бумагами, валютой, реальными активами или другими видами деривативов. В основе этой

формы хеджирования лежит сделка с премией (опционом), уплачиваемой за право (но не обязательство) продать или купить в течение предусмотренного опционным контрактом срока ценную бумагу, валюту, реальный актив или де- риватив в обусловленном количестве и по заранее оговоренной цене. В механизме нейтрализации финансовых рисков с использованием этого вида производных ценных бумаг различают хеджирование на основе опциона на покупку (предоставляющего право покупки по оговоренной цене); опциона на продажу (предоставляющего право продажи по оговоренной цене); двойного опциона или "стеллажа" (предоставляющего одновременно право покупки или продажи соответствующего финансового или реального актива по согласованной цене). Цена, которую предприятие выплачивает за приобретение опциона, по существу является уплачиваемой страховой премией;

• хеджирование с использованием операции "своп ". Оно характеризует механизм нейтрализации финансовых рисков по операциям с валютой, ценными бумагами, долговыми финансовыми обязательствами предприятия. В основе операции "своп" лежит обмен (покупка—продажа) соответствующими финансовыми активами или финансовыми обязательствами с целью улучшения их структуры и снижения возможных потерь. В механизме нейтрализации финансовых рисков с использованием этой формы хеджирования применяются операции валютного свопа (обмена будущих обязательств в одной валюте на соответствующие обязательства в другом виде валюты); фондового свопа (обязательства превратить один вид ценной бумаги в другой, например, обращающиеся облигации предприятия в эмитируемые им акции); процентного свопа (обмена долговых финансовых обязательств предприятия с фиксированной процентной ставкой на обязательства с плавающей процентной ставкой или наоборот).

В процессе хеджирования финансовых рисков необходимо сравнивать стоимость хеджа с суммой снижения возможных потерь по этим рискам. В сочетании друг с другом эти два показателя формируют эффективность операций хеджирования, которая определяется по следующей формуле:

Коэффициент эффективности хеджирования финансового риска = Сумма снижения возможных потерь по финансовому риску в результате хеджирования / Полная стоимость всех затрат по хеджу.

На основе этой формулы определяется так называемый "эффективный хедж" [efficient hedge], коэффициент эффективности хеджирования по которому превышает единицу. Исходя из вариантов рыночной стоимости хеджирования на основе рассмотренного коэффициента хеджер может выбрать "оптимальный хедж" [optimal hedge], который на единицу стоимости хеджа позволяет получить максимальную сумму снижения возможных потерь по риску. Процесс такого выбора графически представлен на рис. 13.10.

Рисунок 13.10. Графическое определение „оптимального хеджа" по финансовому риску.

Как видно из приведенного рисунка, все три рассматриваемые варианты хеджирования финансового риска являются эффективными (размер снижения возможных потерь по риску превышает стоимость хеджа). Однако уровень этой эффективности различный: по варианту "А" на единицу стоимости хеджа приходится 1,5 единиц размера снижения возможных потерь по риску; по варианту "Б" этот показатель составляет 2,0 (4:2); по варианту "В" коэффициент эффективности хеджирования равен 1,7 (5:3). Таким образом, из рассматриваемых вариантов "оптимальным хеджем" является хедж "Б".

Механизм нейтрализации финансовых рисков на основе различных форм хеджирования будет получать все большее развитие в отечественной практике риск—менеджмента в силу высокой его результативности.

4. Диверсификация. Механизм диверсификации используется прежде всего для нейтрализации негативных финансовых последствий несистематических (специфических) видов рисков. В первую очередь он позволяет минимизировать портфельные риски. Принцип действия механизма диверсификации основан на разделении рисков, препятствующем их концентрации.

В качестве основных форм диверсификации финансовых рисков предприятия могут быть использованы следующие ее направления:

• диверсификация видов финансовой деятельности. Она предусматривает использование альтернативных возможностей получения дохода от различных финансовых операций — краткосрочных финансовых вложений, формирования кредитного портфеля, осуществления реального инвестирования, формирования портфеля долгосрочных финансовых вложений и т.п.

• диверсификация валютного портфеля ("валютной корзины ") предприятия. Она предусматривает выбор для проведения внешнеэкономических операций нескольких видов валют. В процессе этого направления диверсификации обеспечивается снижение финансовых потерь по валютному риску предприятия;

• диверсификация депозитного портфеля. Она предусматривает размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках. Так как условия размещения денежных активов при этом существенно не меняются, это направление диверсификации обеспечивает снижение уровня риска депозитного портфеля без изменения уровня его доходности;

• диверсификация кредитного портфеля. Она предусматривает расширение круга покупателей продукции предприятия и направлена на уменьшение его кредитного риска. Обычно диверсификация кредитного портфеля в процессе нейтрализации этого вида финансового риска осуществляется совместно с лимитированием концентрации кредитных операций путем установления дифференцированного по группам покупателей кредитного лимита;

• диверсификация портфеля ценных бумаг. Это направление диверсификации позволяет снижать уровень несистематического риска портфеля, не уменьшая при этом уровень его доходности (механизм такой нейтрализации за счет действия ковариации подробно рассмотрен ранее);

• диверсификация программы реального инвестирования. Она предусматривает включение в программу инвестирования различных инвестиционных проектов с альтернативной отраслевой и региональной направленностью, что позволяет снизить общий инвестиционный риск по программе.

Наибольший эффект диверсификации финансовых рисков достигается при подборе в портфель любого вида инструментов, характеризующихся отрицательной корреляцией (или противоположной ковариацией). В этом случае совокупный уровень финансовых рисков портфеля (выражаемый колеблемостью доходности) снижается в сравнении с уровнем рисков любого из таких инструментов. Влияние ковариации отдельных финансовых инструментов на уровень риска совокупного их портфеля можно проследить на примере двух ценных бумаг на графиках, представленных на рис. 13.11.

Характеризуя механизм диверсификации в целом, следует отметить однако, что он избирательно воздействует на снижение негативных последствий отдельных финансовых рисков. Обеспечивая несомненный эффект в нейтрализации комплексных, портфельных финансовых рисков несистематической (специфической) группы, он не дает эффекта в нейтрализации подавляющей части систематических рисков — инфляционного, налогового и других. Поэтому использование этого механизма носит на предприятии ограниченный характер.

Рисунок 13.11. Влияние ковариации на уровень финансового риска при диверсификации портфеля ценных бумаг.

5. Распределение рисков. Механизм этого направления нейтрализации финансовых рисков основан на частичном их трансферте (передаче) партнерам по отдельным финансовым операциям. При этом хозяйственным партнерам передается та часть финансовых рисков предприятия, по которой они имеют больше возможностей нейтрализации их негативных последствий и располагают более эффективными способами внутренней страховой защиты.

В современной практике риск—менеджмента получили широкое распространение следующие основные направления распределения рисков (их трансферта партнерам):

• распределение риска между участниками инвестиционного проекта. В процессе такого распределения предприятие может осуществить трансферт подрядчикам финансовых рисков, связанных с невыполнением календарного плана строительно-монтажных работ, низким качеством этих работ, хищением переданных им строительных материалов и некоторых других. Для предприятия, осуществляющего трансферт таких рисков, их нейтрализация заключается в переделке работ за счет подрядчика, выплаты им сумм неустоек и штрафов и в других формах возмещения понесенных потерь;

• распределение риска между предприятием и поставщиками сырья и материалов. Предметом такого распределения являются прежде всего финансовые риски, связанные с потерей (порчей) имущества (активов) в процессе их транспортирования и осуществления погрузо-разгрузочных работ. Формы такого распределения рисков регулируются соответствующими международными правилами — "ИНКОТЕРМС—2000";

• распределение риска между участниками лизинговой операции. Так, при оперативном лизинге предприятие передает арендодателю риск морального устаревания используемого (лизингуемого) актива, риск потери им технической производительности (при соблюдении установленных правил эксплуатации) и ряд других видов рисков, предусматриваемых соответствующими специальными оговорками в заключаемом контракте;

• распределение риска между участниками факторинговой (форфейтинговой) операции. Предметом такого распределения является прежде всего кредитный риск предприятия, который в преимущественной его доле передается соответствующему финансовому институту — коммерческому банку или факторинговой компании.

Эта форма распределения риска носит для предприятия платный характер, однако позволяет в существенной степени нейтрализовать негативные финансовые последствия его кредитного риска.

Степень распределения рисков, а следовательно и уровень нейтрализации их негативных финансовых последствий для предприятия является предметом его контрактных переговоров с партнерами, отражаемых согласованными с ними условиями соответствующих контрактов.

6. Резервирование. Механизм этого направления нейтрализации финансовых рисков основан на резервировании предприятием части финансовых ресурсов, позволяющем преодолевать негативные финансовые последствия по тем финансовым операциям, по которым эти риски не связаны с действиями контрагентов. Основными формами этого направления нейтрализации финансовых рисков являются:

• формирование резервного (страхового) фонда предприятия. Он создается в соответствии с требованиями законодательства и устава предприятия. На его формирование направляется не менее 5% суммы прибыли, полученной предприятием в отчетном периоде;

• формирование целевых резервных фондов. Примером такого формирования могут служить: фонд страхования ценового риска (на период временного ухудшения конъюнктуры рынка); фонд уценки товаров на предприятиях торговли; фонд погашения безнадежной дебиторской задолженности по кредитным операциям предприятия и т.п. Перечень таких фондов, источники их формирования и размеры отчислений в них определяются уставом предприятия и другими внутренними документами и нормативами;

• формирование резервных сумм финансовых ресурсов в системе бюджетов, доводимых различным центрам ответственности. Такие резервы предусматриваются обычно во всех видах капитальных бюджетов и в ряде гибких текущих бюджетов;

• формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия. Такие страховые запасы создаются по денежным активам, сырью, материалам, готовой продукции. Размер потребности в страховых запасах по отдельным элементам оборотных активов устанавливается в процессе их нормирования;

Используя этот механизм нейтрализации финансовых рисков, необходимо иметь в виду, что страховые резервы во всех их формах, хотя и позволяют быстро возместить понесенные предприятием финансовые потери, однако "замораживают" использование достаточно ощутимой суммы финансовых ресурсов. В результате этого снижается эффективность использования собственного капитала предприятия, усиливается его зависимость от внешних источников финансирования. Это определяет необходимость оптимизации сумм резервируемых финансовых ресурсов с позиций предстоящего их использования для нейтрализации лишь отдельных видов финансовых рисков. К числу таких рисков могут быть отнесены:

• нестрахуемые виды финансовых рисков;

• финансовые риски допустимого и критического уровня с невысокой вероятностью возникновения;

• большинство финансовых рисков допустимого уровня, расчетная стоимость предполагаемого ущерба по которым невысока.

7. Прочие методы внутренней нейтрализации финансовых рисков. К числу основных из таких методов, используемых предприятием, могут быть отнесены:

• обеспечение востребования с контрагента по финансовой операции дополнительного уровня премии за риск. Если уровень риска по намечаемой к осуществлению финансовой операции превышает расчетный уровень дохода по ней (по шкале "доходность—риск"), необходимо обеспечить получение дополнительного дохода по ней или отказаться от ее проведения;

• получение от контрагентов определенных гарантий. Такие гарантии, связанные с нейтрализацией негативных финансовых последствий при наступлении рискового события, могут быть предоставлены в форме поручительства, гарантийных писем третьих лиц, страховых полисов в пользу предприятия со стороны его контрагентов по высокорисковым финансовым операциям;

• сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами. В современной отечественной хозяйственной практике этот перечень необоснованно расширяется (против общепринятых международных коммерческих и финансовых правил), что позволяет партнерам предприятия избегать в ряде случаев финансовой ответственности за невыполнение своих контрактных обязательств;

• обеспечение компенсации возможных финансовых потерь по рискам за счет предусматриваемой системы штрафных санкций. Это направление нейтрализации финансовых рисков предусматривает расчет и включение в условия контрактов с контрагентами необходимых размеров штрафов, пени, неустоек и других форм финансовых санкций в случае нарушения ими своих обязательств (несвоевременных платежей за продукцию, невыплаты процентов и т.п.). Уровень штрафных санкций должен в полной мере компенсировать финансовые потери предприятия в связи с неполучением расчетного дохода, инфляцией, снижением стоимости денег во времени и т.п.

Выше были рассмотрены лишь основные внутренние механизмы нейтрализации финансовых рисков. Они могут быть существенно дополнены с учетом специфики финансовой деятельности предприятия и конкретного состава портфеля его финансовых рисков.

Внешние механизмы нейтрализации финансовых рисков предприятия представляют собой систему методов их страхования специальными страховыми компаниями (страховщиками).

В процессе страхования предприятию обеспечивается страховая защита по всем основным видам его финансовых рисков — как систематических, так и несистематических. При этом объем возмещения негативных последствий финансовых рисков страховщиками не ограничивается.

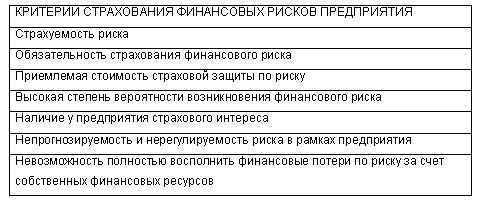

Прибегая к услугам страховщиков, предприятие должно в первую очередь определить объект страхования — те виды финансовых рисков, по которым оно намерено обеспечить внешнюю страховую защиту. Состав таких финансовых рисков определяется рядом критериев, основными из которых являются (рис. 13.12).

1. Страхуемость риска. Несмотря на то, что законодательство не препятствует страхованию любых видов финансовых рисков предприятия, рынок страховых продуктов по этим рискам в определенной мере ограничен. Эта ограниченность вызывается-непрогнозируемостью вероятности наступления страхового случая по отдельным финансовым рискам в условиях нестабильного экономического развития страны, высокой вероятностью возникновения страхового события по ряду финансовых рисков в процессе перехода к рыночным отношениям.

Рисунок 13.12. Основные критерии страхования финансовых рисков предприятием.

Определенные ограничения в страхуемость отдельных финансовых рисков вносит и осуществление крайне агрессивной финансовой политики рядом предприятий по отдельным аспектам финансовой деятельности. Поэтому, определяя возможности страхования своих финансовых рисков, предприятие должно выяснить осуществимость такого страхования с учетом страховых продуктов, предлагаемых рынком.

2. Обязательность страхования финансовых рисков. Ряд финансовых рисков в соответствии с условиями государ ственного регулирования хозяйственной деятельности предприятий подлежит обязательному страхованию.

По таким финансовым рискам у предприятия нет альтернатив управленческих решений в части их состава.

3. Наличие у предприятия страхового интереса. Он характеризуется финансовой заинтересованностью предприятия в страховании отдельных видов своих финансовых рисков. Такой интерес определяется составом финансовых рисков предприятия, возможностью их нейтрализации за счет внутренних механизмов, уровнем вероятности возникновения рискового события, размером возможного ущерба по отдельным финансовым рискам и рядом других факторов.

Различают полный и частичный страховой интерес предприятий — страхователей финансовых рисков.

Полный страховой интерес предприятия определяет его потребность в возмещении страховщиком полного объема финансовых потерь, понесенных при наступлении страхового события. Иными словами, полный страховой интерес отражает необходимость обеспечения страховщиком полной страховой защиты по рассматриваемому виду финансового риска.

Частичный страховой интерес предприятия определяет его потребность в возмещении страховщиком лишь определенной доли финансовых потерь, понесенных при наступлении страхового события. Такая форма страхового интереса связана с возможностями использования предприятием внутренних механизмов нейтрализации отдельных финансовых рисков, эффект которых не обеспечивает однако полнообъемной ликвидации их негативных финансовых последствий.

Наличие у предприятия полного или частичного страхового интереса определяет необходимость в добровольном обращении к услугам страховщиков в поисках страховой защиты по отдельным видам финансовых рисков.

4. Невозможность полностью восполнить финансовые потери по риску за счет собственных финансовых ресурсов. Это условие является одним из основных в формировании страхового интереса предприятия. В соответствии с этим условием в страховой защите в первую очередь нуждаются финансовые риски предприятия, относимые по размеру возможных финансовых потерь к числу катастрофических.

С учетом этого условия предприятие должно обеспечивать полное или частичное страхование по всем видам страхуемых катастрофических рисков, присущих его финансовой деятельности. В ряде случаев это определяет необходимость страхования и отдельных финансовых рисков критической группы при наличии высокого уровня их концентрации на предприятии в рамках ряда осуществляемых финансовых операций.

5. Высокая степень вероятности возникновения финансового риска. Это условие определяет необходимость страховой защиты по отдельным финансовым рискам допустимой и критической их групп, если возможности их нейтрализации не обеспечиваются полностью за счет внутренних ее механизмов. В этом случае у предприятия возникает, как правило, лишь частичный страховой интерес.

6. Непрогнозируемость и нерегулируемость риска в рамках предприятия. Отсутствие опыта или достаточной информационной базы иногда не позволяют в рамках предприятия определить степень вероятности наступления рискового события по отдельным финансовым рискам или рассчитать возможный размер финансового ущерба по ним. Даже если финансовый риск четко идентифицирован по виду, но его уровень не оценен, это лишает финансовых менеджеров возможности эффективного управления им, в первую очередь, выбора альтернативных мер его нейтрализации за счет внутренних механизмов. В этих случаях предпочтительным управленческим решением является передача финансового риска страховщику.

7. Приемлемая стоимость страховой защиты по риску.

Это условие является одним из основных в обеспечении эффективности страхования финансовых рисков. Если стоимость страховой защиты не соответствует уровню финансового риска или финансовым возможностям предприятия, от нее следует отказаться, усилив соответствующие Меры его нейтрализации за счет внутренних механизмов. В отдельных случаях, при невозможности осуществить внешнее страхование из-за высокой его стоимости и неэффективности внутренних механизмов нейтрализации финансовых рисков, от осуществления соответствующей финансовой операции предприятию следует отказаться (в первую очередь, это условие относится к катастрофическим финансовым рискам предприятия).

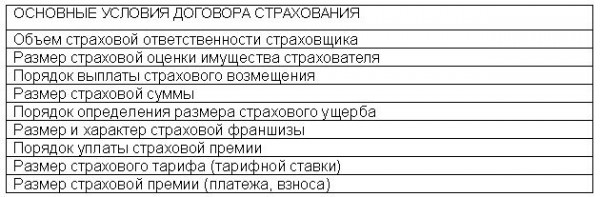

Взаимоотношения предприятия со страховой компанией строятся на основе договора страхования — соглашения между страхователем и страховщиком, регламентирующего их взаимные права и обязанности по условиям страхования отдельных видов финансовых рисков. Основу этого договора, определяющую надежность страховой защиты и ее эффективность, составляют условия страхования. Важнейшими элементами этих условий выступают (рис. 13.13):

Рисунок 13.13. Состав основных условий страхования финансовых рисков предприятия.

1. Объем страховой ответственности страховщика. Этот элемент характеризует перечень рисков, принимаемых страховщиком по данному объекту страхования. В этом перечне рисков оговариваются возможные варианты наступления страхового события, вследствие которого страховщик обязуется выплатить страхователю сумму страхового возмещения. Объем страховой ответственности страховщика определяет полный или частичный уровень страховой защиты, предоставляемой им предприятию по конкретным видам его финансовых рисков.

2. Размер страховой оценки имущества страхователя. Этот элемент включается в условия имущественного страхования. Он характеризует метод осуществления оценки соответствующих активов (по балансовой стоимости, по реальной рыночной стоимости и т.п.) и ее результаты. К осуществлению такой оценки в необходимых случаях привлекаются сторонние эксперты — оценщики имущества. Размер страховой оценки имущества страхователя является базой установления страховой суммы при использовании систем страхования по действительной стоимости, пропорциональной ответственности и других.

3. Размер страховой суммы. Страховая сумма характеризует объем денежных средств, в пределах которого страховщик несет ответственность по договору страхования. Каков бы ни был фактический размер ущерба, понесенного предприятием при наступлении страхового события, он не может быть возмещен страхователем в размерах, превышающих страховую сумму. По своему экономическому содержанию страховая сумма представляет собой максимальный объем страховой защиты предприятия по конкретным видам страхуемых им финансовых рисков.

4. Размер страхового тарифа (тарифной ставки). Он характеризует удельную стоимость страховой услуги по отношению к страховой сумме или удельную цену страхования соответствующего вида риска. Действующие методики расчетов тарифных ставок (актуарных расчетов) предусматривают вариативность подходов к установлению их уровня — на основе математического определения вероятности наступления страхового события, экспертных оценок, использования метода аналогий и других. Тарифная ставка (или брутто-ставка) рассчитывается страховщиком как сумма нетто-ставки по конкретному виду страхования и размера нагрузки:

Страховой тариф (брутто-ставка) по конкретному виду страхования = Нетто-ставка по