Бланк.Финансовая стратегия предприятия

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе стратегического финансового управления предприятием. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость.

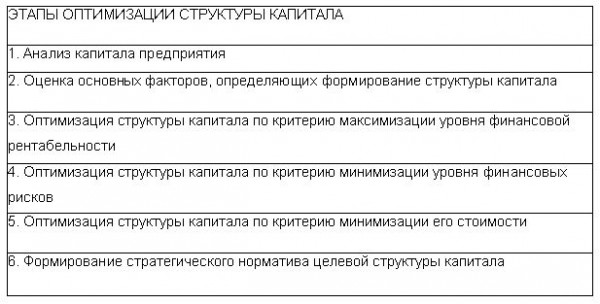

Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам (рис. 14.4):

Рисунок 14.4. Содержание основных этапов процесса оптимизации структуры капитала предприятия.

1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала.

На первой стадии анализа рассматривается динамика общего объема и основных составных элементов капитала в сопоставлении с динамикой объема производства и реализации продукции; определяется соотношение собственного и заемного капитала и его тенденции; в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств; определяется размер про сроченных финансовых обязательств и выясняются причины просрочки.

На второй стадии анализа рассматривается система коэффициентов финансовой устойчивости предприятия, определяемая структурой его капитала. В процессе проведения такого анализа рассчитываются и изучаются в динамике следующие коэффициенты:

• коэффициент автономии;

• коэффициент финансирования',

• коэффициент долгосрочной финансовой независимости',

• коэффициент соотношения долго- и краткосрочной задолженности.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности его финансового развития и уровень финансовых рисков, генерирующих угрозу его банкротства.

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его элементов. В процессе проведения такого анализа рассчитываются и рассматриваются в динамике следующие основные показатели:

• период оборота капитала,

• коэффициент рентабельности всего используемого капитала;

• коэффициент рентабельности собственного капитала;

• капиталоотдача;

• капиталоемкость реализации продукции.

2. Оценка основных факторов, определяющих формирование структуры капитала. Практика показывает, что не существует единых рецептов эффективного соотношения собственного и заемного капитала не только для однотипных предприятий, но даже и для одного предприятия на разных стадиях его развития и при различной конъюнктуре товарного и финансового рынков. Вместе с тем, существует ряд объективных и субъективных факторов, учет которых позволяет целенаправленно формировать структуру капитала, обеспечивая условия наиболее эффективного его использования на каждом конкретном предприятии. Основными из этих факторов являются:

• Отраслевые особенности операционной деятельности предприятия. Характер этих особенностей определяет структуру активов предприятия, их ликвидность.

Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов, имеет обычно более низкий кредитный рейтинг и вынуждены ориентироваться в своей деятельности на использование собственного капитала. Кроме того, характер отраслевых особенностей определяет различную продолжительность операционного цикла. Чем ниже период операционного цикла, тем в большей степени (при прочих равных условиях) может быть использован предприятием заемный капитал.

• Стадия жизненного цикла предприятия. Растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для своего развития большую долю заемного капитала, хотя для таких предприятий стоимость этого капитала может быть выше среднерыночной (на предприятиях, находящихся на ранних стадиях своего жизненного цикла, уровень финансовых рисков более высокий, что учитывается их кредиторами). В то же время предприятия, находящиеся в стадии зрелости, в большей мере должны использовать собственный капитал.

• Конъюнктура товарного рынка. Чем стабильней конъюнктура этого рынка, а соответственно и стабильней спрос на продукцию предприятия, тем выше и безопасней становится использование заемного капитала. И наоборот — в условиях неблагоприятной конъюнктуры и сокращения объема реализации продукции использование заемного капитала ускоренно генерирует снижение уровня прибыли и риск потери платежеспособности; в этих условиях необходимо оперативно снижать коэффициент финансового левериджа за счет уменьшения объема использования заемного капитала.

• Конъюнктура финансового рынка. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала. При существенном возрастании этой стоимости дифференциал финансового левериджа может достичь отрицательного значения (при котором использование заемного капитала приведет к резкому снижению уровня финансовой рентабельности, а в ряде случаев — и к убыточной операционной деятельности). В свою очередь, при существенном снижении этой стоимости резко снижается эффективность использования долгосрочного заемного капитала (если кредитными условиями не оговорена соответствующая корректировка ставки процента за кредит).

Наконец, конъюнктура финансового рынка оказывает влияние на стоимость привлечения собственного капитала из внешних источников — при возрастании уровня ссудного процента возрастают и требования инвесторов к норме прибыли на вложенный капитал.

• Уровень рентабельности операционной деятельности. При высоком значении этого показателя кредитный рейтинг предприятия возрастает и оно расширяет потенциал возможного использования заемного капитала. Однако в практических условиях этот потенциал часто остается невостребованным в связи с тем, что при высоком уровне рентабельности предприятие имеет возможность удовлетворять дополнительную потребность в капитале за счет более высокого уровня капитализации полученной прибыли. В этом случае собственники предпочитают инвестировать полученную прибыль в собственное предприятие, обеспечивающее высокий уровень отдачи капитала, что при прочих равных условиях снижает удельный вес использования заемных средств.

• Коэффициент операционного левериджа. Рост прибыли предприятия обеспечивается совместным проявлением эффекта операционного и финансового левериджа. Поэтому предприятия с растущим объемом реализации продукции, но имеющие в силу отраслевых особенностей ее производства низкий коэффициент операционного левериджа, могут в гораздо большей степени (при прочих равных условиях) увеличивать коэффициент финансового левериджа, т.е. использовать большую долю заемных средств в общей сумме капитала.

• Отношение кредиторов к предприятию. Как правило, кредиторы при оценке кредитного рейтинга предприятия руководствуется своими критериями, не совпадающими иногда с критериями оценки собственной кредитоспособности предприятием. В ряде случаев, несмотря на высокую финансовую устойчивость предприятия, кредиторы могут руководствоваться и иными критериями, которые формируют негативный его имидж, а соответственно снижают и его кредитный рейтинг. Это оказывает соответствующее отрицательное влияние на возможность привлечения предприятием заемного капитала, снижает его финансовую гибкость, т.е. возможность оперативно формировать капитал за счет внешних источников.

• Уровень налогообложения прибыли. В условиях низких ставок налога на прибыль или использования предприятием налоговых льгот по прибыли, разница в стоимости собственного и заемного капитала, привлекаемого из внешних источников, снижается. Это связано с тем, что эффект налогового корректора при использовании заемных средств уменьшается. В этих условиях более предпочтительным является формирование капитала из внешних источников за счет эмиссии акций (привлечения дополнительного паевого капитала). В то же время при высокой ставке налогообложения прибыли существенно повышается эффективность привлечения заемного капитала.

• Финансовый менталитет собственников и менеджеров предприятия. Неприятие высоких уровней рисков формирует консервативный подход собственников и менеджеров к финансированию развития предприятия, при котором его основу составляет собственный капитал. И наоборот, стремление получить высокую прибыль на собственный капитал, невзирая на высокий уровень рисков, формирует агрессивный подход к финансированию развития предприятия, при котором заемный капитал используется в максимально возможном размере.

• Уровень концентрации собственного капитала. Для того, чтобы сохранить финансовый контроль за управлением предприятием (контрольный пакет акций или контрольный объем паевого вклада), владельцам предприятия не хочется привлекать дополнительный собственный капитал из внешних источников, даже несмотря на благоприятные к этому предпосылки. Задача сохранения финансового контроля за управлением предприятием в этом случае является критерием формирования дополнительного капитала за счет заемных средств.

С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям — 1) установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала; 2) обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры.

3. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется механизм финансового левериджа. Рассмотрим процесс оптимизации структуры капитала по этому критерию на следующем примере:

Таким образом, проведение многовариантных расчетов с использованием механизма финансового левериджа позволяет определить оптимальную структуру капитала, обеспечивающую максимизацию уровня финансовой рентабельности.

4. Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала. Рассмотрим процесс оптимизации структуры капитала по этому критерию на следующем примере:

5. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Этот метод оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы предприятия подразделяются на такие три группы:

а) Внеоборотные активы.

б) Постоянная часть оборотных активов. Она представляет собой неизменную часть совокупного их размера, которая не зависит от сезонных и других колебаний объема операционной деятельности и не связана с формированием запасов сезонного хранения, досрочного завоза и целевого назначения.

Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления текущей операционной деятельности.

в) Переменная часть оборотных активов. Она представляет собой варьирующую часть их совокупного размера, которая связана с сезонным возрастанием объема реализации продукции, необходимостью формирования в отдельные периоды деятельности предприятия товарных запасов сезонного хранения, досрочного завоза и целевого назначения. В составе этой переменной части оборотных активов выделяют максимальную и среднюю потребность в них.

Существуют три принципиальных подхода к финансированию различных групп активов предприятия (рис. 14.5).

Рисунок 14.5. Принципиальные подходы к финансированию активов предприятия.

В зависимости от своего отношения к финансовым рискам собственники или менеджеры предприятия избирают один из рассмотренных вариантов финансирования активов. Учитывая, что на современном этапе долгосрочные займы и ссуды предприятиям практически не предоставляются, избранная модель финансирования активов будет представлять соотношение собственного и заемного (краткосрочного) капитала, т.е. оптимизировать его структуру с этих позиций.

6. Формирование показателя целевой структуры капитала. Предельные границы максимально рентабельной и минимально рискованной структуры капитала позволяют определить поле выбора конкретных его значений на стратегический период. В процессе этого выбора учитываются ранее рассмотренные факторы, характеризующие индивидуальные особенности деятельности данного предприятия.

Окончательное решение, принимаемое по этому вопросу, позволяет сформировать на предстоящий период показатель "целевой структуры капитала", в соответствии с которым будет осуществляться последующее его формирование на предприятии путем привлечения финансовых средств из соответствующих источников.