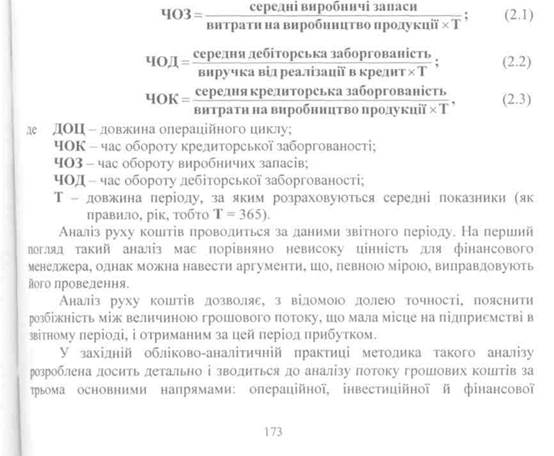

Аналіз руху грошових коштівУправління грошовими потоками - один із найважливіших напрямків діяльності фінансового менеджера. Тому аналіз руху грошових коштів є важливою складовою фінансового аналізу. Цей аналіз включає в себе розрахунок часу обороту грошових коштів (фінансовий цикл), аналіз грошового потоку, його прогнозування, визначення оптимального рівня грошових коштів, складання бюджетів грошових коштів та ін. Довжина фінансового циклу (ДФЦ) у днях обороту розраховується за формулою: ДФЦ =ДОЦ - ЧОК = ЧОЗ + ЧОД - ЧОК;

- операційна (основна) діяльність - одержання виручки від реалізації, аванси, сплата по рахунках постачальників, одержання короткострокових кредитів і позик, виплата заробітної плати, розрахунки з бюджетом, виплачені / отримані відсотки за кредитами і позиками; - інвестиційна діяльність - рух коштів, що пов'язані з придбанням або реалізацією основних засобів і нематеріальних активів; - фінансова діяльність - одержання довгострокових кредитів і позик, довгострокові й короткострокові фінансові вкладення, погашення заборгованості по отриманих раніше кредитах, виплата дивідендів; - інші операції з коштами - використання фонду споживання, цільове фінансування й надходження коштів, безоплатно отримані кошти та ін. Логіка аналізу досить очевидна - необхідно виділити всі операції, що стосуються руху коштів. Однак у світовій обліково-аналітичній практиці застосовують, як правило, один із двох методів, відомих як прямий і непрямий методи. Різниця між ними складається в різній послідовності процедур визначення величини потоку коштів у результаті поточної діяльності: - прямий метод ґрунтується на обчисленні притоку (виручка від реалізації - непрямий метод грунтується на ідентифікації й обліку операцій, Розглянемо процедуру прямого методу (див. табл. 2.1). Таблиця 2.1 Рух грошових коштів у розрізі видів діяльності (прямий метод)

Розглянутий метод дозволяє визначити ліквідність підприємства, детально розкриваючи рух коштів на його рахунках, але не показує взаємозв'язку отриманого фінансового результату і зміни величини активів. Тому застосовується непрямий метод аналізу, що дозволяє пояснити причину розбіжностей між прибутком і, наприклад, скороченням коштів за період. Справа в тому, що в ході виробничої діяльності можуть бути значні доходи/витрати, що впливають на прибуток, але не стосуються величини коштів підприємства. У процесі аналізу на цю величину і здійснюють коригування чистого прибутку. Інформаційне забезпечення аналізу - звітність і дані Головної книги. Аналіз доцільно розпочинати з оцінки змін в окремих статтях активів підприємства та їхніх джерел. Далі необхідно зробити коригування даних різних рахунків, що впливають на розмір прибутку. Цей вплив може бути різнопланованим. У основі коригування лежить балансове рівняння, що пов'язує початкове (Сп) і кінцеве (Ск) сальдо, а також дебетовий (Од) і кредитовий (Ок) обороти. Так, по рахунку 36 «Розрахунки з покупцями і замовниками» рівняння буде мати такий вигляд: Ок=Од-(Сп-Ск). (2.4) Якщо Ск > Сп, тобто за період відбулося збільшення заборгованості покупців, і реальний грошовий потік був нижче зафіксованого у формі №2 «Звіт про фінансові результати» на величину різниці кінцевого і початкового залишку, то ця різниця повинна бути вилучена з величини чистого прибутку. Зменшення дебіторської заборгованості інакше впливає на прибуток. Так, за рахунком 371 «Розрахунки по авансах виданих» балансове рівняння буде мати такий вигляд: Од=Ок + (Ск-Сп). (2.5) Позитивна різниця виключається з чистого прибутку і навпаки.

Прогнозування грошового потоку зводиться до обчислення можливих джерел надходження й відтоку коштів. Оскільки більшість показників досить важко спрогнозувати з великою точністю, нерідко прогнозування грошового потоку зводять до побудови бюджетів коштів у планованому періоді, з огляду лише на основні складові потоку: обсяг реалізації, частку виручки за готівку, прогноз кредиторської заборгованості та ін. Прогноз здійснюється на певний період у розрізі підперіодів: рік по кварталах, рік по місяцях,квартал по місяцях тощо. У будь-якому випадку процедури методики прогнозування виконуються в такі послідовності: - прогнозування грошових надходженяняо за підперіодами; - прогнозування відтоку коштів за підперіодами; - розрахунок чистого грошового потоку (надлишок/недолік) за підперіодами; - визначення сукупної потреби в короткостроковому фінансуванні в розрізі підперіодів. Зміст першого етапу полягає в тому, щоб розрахувати обсяг можливих грошових надходжень. Певна складність у подібному розрахунку може виникнути в тому випадку, якщо підприємство застосовує методику визначення виручки в міру відвантаження товарів. Основним джерелом надходження коштів є реалізація товарів, що розподіляється на продаж товарів за готівку й у кредит. На практиці більшість підприємств відслідковує середній період часу, що необхідний покупцям для того, щоб оплатити рахунки. З огляду на це можна розрахувати, яка частина виручки за реалізовану продукцію надійде у тому ж підперіоді, а яка у наступному. Далі за допомогою балансового методу ланцюговим методом розраховують грошові надходження і зміну дебіторської заборгованості. Базове балансове рівняння має такий вигляд: ДЗП + ВР = ДЗК + ДП, (2.6) де ДЗП - дебіторська заборгованість за товари та послуги на початок підперіоду; Док - дебіторська заборгованість за товари та послуги на кінець підперіоду; ВР - виручка від реалізації за підперіод; ДП - грошові надходження в даному підперіоді. Більш точний розрахунок припускає класифікацію дебіторської заборгованості за термінами її погашення. Така класифікація може бути виконана шляхом збору даних і аналізу фактичних даних про погашення дебіторської заборгованості за попередні періоди. Аналіз рекомендується робити за місяцями. Таким чином, можна встановити середню частку дебіторської заборгованості із строком погашення відповідно до ЗО днів, до 60 днів, до 90 днів і так далі. При наявності інших істотних джерел надходження коштів (інша реалізація, позареалізаційні операції-) їхня прогнозна оцінка виконується методом прямого розрахунку: отримана сума додається до суми грошових надходжень від реалізації за даний підперіод. На другому етапі розраховується відтік коштів. Основним його складовим елементом є погашення кредиторської заборгованості. Вважається,

Третій етап є логічним продовженням двох попередніх: шляхом зіставлення прогнозованих грошових надходжень і виплат розраховується чистий грошовий потік. На четвертому етапі розраховується сукупна потреба в короткостроковому фінансуванні. Зміст етапу полягає у визначенні розміру короткострокової банківської позички по кожному з підперіодів, що необхідна для забезпечення прогнозованого грошового потоку. При розрахунку рекомендується брати до уваги бажаний мінімум коштів на розрахунковому рахунку, який доцільно мати як страховий запас, а також для фінансування можливих непрогнозованих заздалегідь вигідних інвестицій. Кошти підприємства знаходяться у вигляді грошей у касі підприємства і на розрахункових рахунках у комерційних банках. Виникає запитання: чому ці наявні кошти залишаються вільними, а не використовуються, наприклад, для придбання цінних паперів, що приносять дохід у вигляді відсотка? Відповідь полягає в тому, що кошти більш ліквідні, ніж цінні папери. Різні види поточних активів мають різну ліквідність, під якою розуміють період часу, необхідний для конвертації даного активу у гроші, і витрати по забезпеченню цієї конвертації. Тільки грошовим коштам властива абсолютна ліквідність. Для того, щоб вчасно сплачувати рахунки постачальників, підприємство повинно мати певний рівень абсолютної ліквідності. Його забезпечення пов'язане з деякими витратами, точний розрахунок яких практично неможливий. Тому прийнято за ціну підтримки необхідного рівня ліквідності приймати можливий дохід від інвестування середнього залишку коштів у державні цінні папери. Підставою для такого рішення є передумова, що державні цінні папери безризикові, точніше ступенем ризику, пов'язаного з ними, можна знехтувати. Таким чином, гроші й подібні цінні папери відносяться до класу активів з однаковим ступенем ризику, отже, доходи (витрати) за ними є досить співставними. Однак це не означає, що запас коштів підприємства не має верхньої межі. Справа в тім, що ціна ліквідності збільшується по мірі того, як зростає запас і готівки. Якщо частка коштів у активах підприємства невисока, невеликий додатковий приплив їх може бути вкрай корисний, і навпаки у зворотному випадку. Перед фінансовим менеджером стоїть завдання визначити розмір І

1. Яка головна мета аналізу вхідних і вихідних грошових потоків? 2. У чому полягає сутність аналізу вхідних і вихідних грошових потоків? 3. Як розраховується довжина операційного циклу? 4. Наведіть методику аналізу руху грошових коштів за прямим методом. 5. Наведіть таблицю, за якою здійснюється аналіз руху грошових коштів у розрізі видів діяльності за прямим методом. 6. Дайте визначення операційної діяльності підприємства. 7. Дайте визначення інвестиційної діяльності підприємства. 8. Дайте визначення фінансової діяльності підприємства. 9. Наведіть приклади іншої діяльності підприємства.

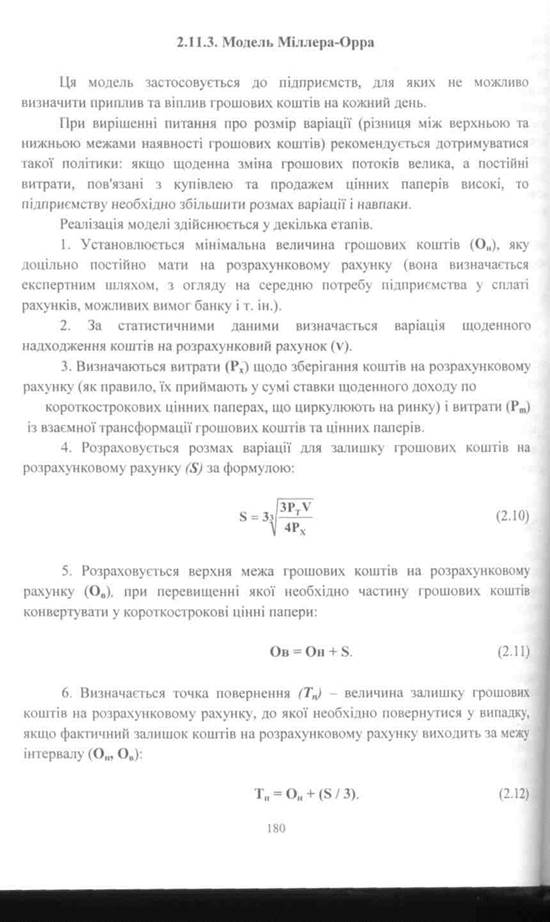

10. Що дозволяють оптимізувати моделі Баумоля та Міллера-Орра? 11. Розкрийте сутність моделі Баумоля. 12. Розкрийте сутність моделі Міллера-Орра.

|

діяльності. Можна взяти за основу дану схему, однак, з огляду на зміст фінансово-господарських операцій, що мають місце на вітчизняних підприємствах, доцільно дещо видозмінити склад напрямів видів діяльності, які тією чи іншою мірою пов'язані з рухом коштів:

діяльності. Можна взяти за основу дану схему, однак, з огляду на зміст фінансово-господарських операцій, що мають місце на вітчизняних підприємствах, доцільно дещо видозмінити склад напрямів видів діяльності, які тією чи іншою мірою пов'язані з рухом коштів:

1 1 2

1 1 2