Уплата налогов физическими лицами и индивидуальными предпринимателямиФизические лица также являются плательщиками ряда налогов. В частности физические лица должны уплачивать самостоятельно: 1) транспортный налог — при наличии транспортного средства; земельный налог — при условии обладания земельными участками в праве собственности, праве постоянного (бессрочного) пользования или прав пожизненного наследуемого владения; государственную пошлину — если они обращаются за совершением юридически значимых действий или выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судья ми, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины в соответствии с НК РФ; 4) налог на имущество физических лиц; 5) налог на доходы физических лиц (исчисление и уплата НДФЛ в отношении всех доходов налогоплательщика, источником которых является налоговые агент, производится налоговым агентом, но в ряде случаев, предусмотрены: гл. 23 НК РФ, налогоплательщик выполняет эти операции самостоятельно); 6) в ряде других случаев. Налогоплательщики — физические лица уплачивают налоги без открытого расчетного счета в банке. Для этого предусмотрены специальные формы платежных документов (извещений). Налогоплательщики — индивидуальные предприниматели, а также иные физические лица, осуществляющие предпринимательскую деятельность и ж имеющие расчетного счета в банке, также могут уплачивать налоги, используя; эти формы платежных документов. При помощи этих форм перечисляются также пени и штрафы в бюджетную: систему Российской Федерации. Уплату налогов (сборов), пеней и штрафов налогоплательщиками — физическими лицами в бюджетную систему Российской Федерации рекомендуется осуществлять платежными документами формы № ПД (налог). Форма № ПД-4сб (налог) используется в случае, если бланк формы № ПД (налог), предъявленные налогоплательщиком, не может быть принят структурным подразделением Сбербанка России по причине несоответствия его размеров рабочему полю печатающего устройства. Он заполняется на основании бланка формы № ПД (налог). Для плательщика уплата по формам № ПД (налог) или № ПД-4сб (налог) является равноценной. В раде случаев налоговые органы сами присылают налогоплательщикам — физическим лицам уже заполненные бланки платежных документов формы № ПД (налог) вместе с уведомлением об уплате налога согласно ст. 52 НК РФ или вместе с требованием об уплате налога (сбора) согласно ст. 69 НК РФ. Например, владельцы приватизированных квартир ежегодно получают такие письма. Сформированные в налоговом органе платежные документы должны иметь индивидуальный номер, который проставляется в реквизите «Индекс документа», и быть зарегистрированы в налоговом органе в специальном журнале (реестре). В этом случае налогоплательщику остается заполнить только реквизиты «Плательщик (подпись)» и «Дата». Признаком того, что платежный документ формы № ПД (налог) заполнялся налоговым органом, является то, что в нем указан соответствующий номер в реквизите «Индекс документа». В поле «Штрих-код» налоговыми органами могут наноситься разновидности двухмерных и линейных штрих-кодов. В случае особенностей, вызванных программно-техническими средствами, штрих-код может наноситься в другом доступном для считывания месте при условии сохранения общих размеров и реквизитов платежного документа. Заполняется только в форме № ПД (налог). В платежном документе формы № ПД (налог) указываются следующие показатели.

В поле 106 проставляется показатель основания платежа, который имеет два знака и может принимать следующие значения.

В поле 107 проставляется показатель налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками («.»). Этот показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, в формате трех групп цифр, разделенных точкой.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. Если же законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты. В поле 110 проставляется показатель типа платежа, который имеет два знака и может принимать следующие значения: «ПЕ» — уплата пени; «ПЦ» — уплата процентов. При уплате налога, сбора, платежа, пошлины, взноса, аванса (предоплаты), налоговых санкций, установленных НК РФ, административных штрафов, иных штрафов, установленных соответствующими законодательными или иными нормативными актами, в поле 110 указывается значение ноль («0»). Поле «Индекс документа» имеет 13 знаков и является атрибутом для обеспечения идентификации плательщика — физического лица и формируется следующим образом: первые четыре знака — код налогового органа, пятый и шестой знаки — текущий год, следующие шесть знаков — помер формы № ПД (налог) в налоговом органе в текущем году и последний знак — контрольное число. В поле «Штрих-код» налоговым органом наносится разновидность двухмерного штрих-кода Aztec CODE, содержащего в себе всю информацию, позволяющую идентифицировать плательщика и назначение платежа.

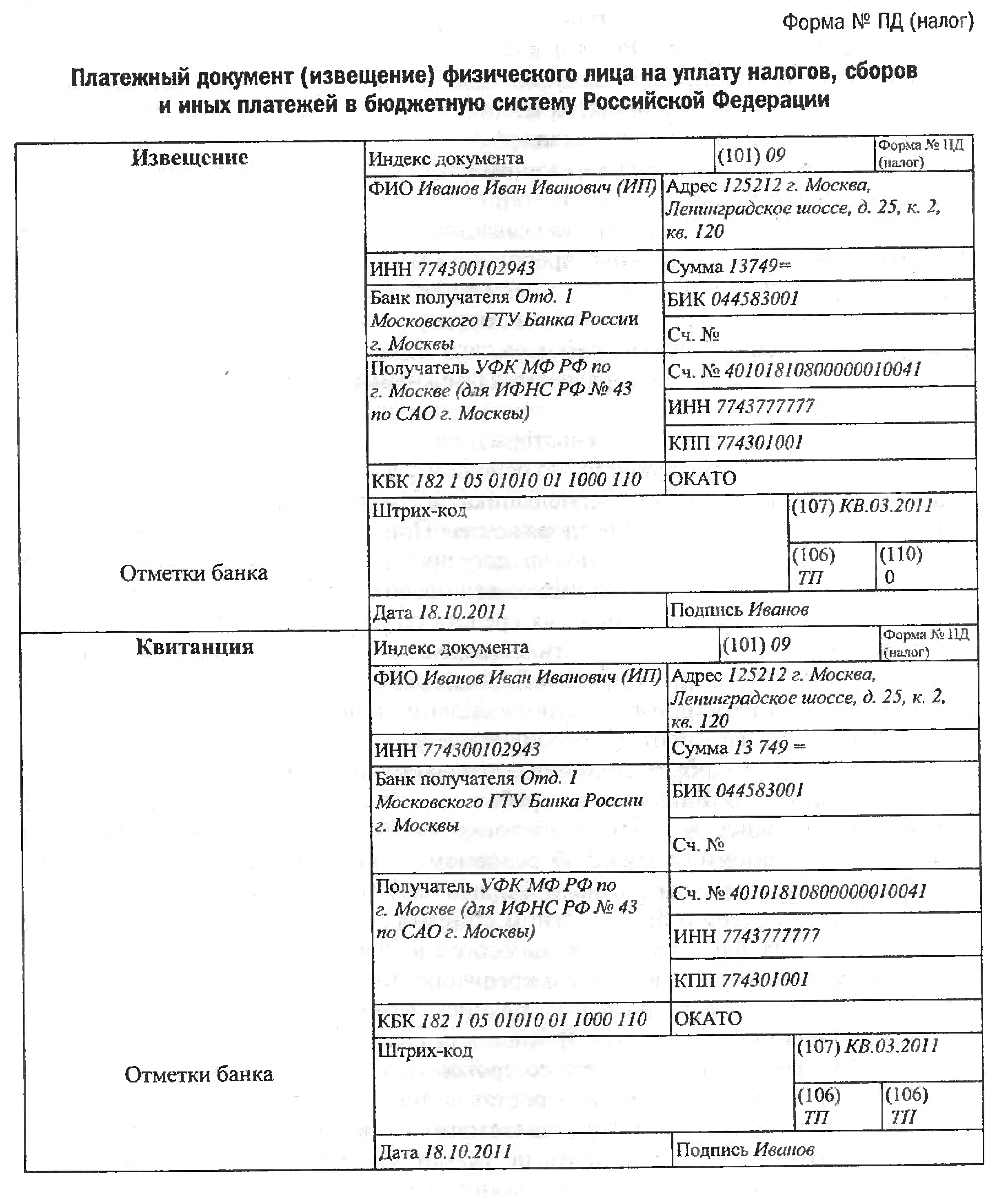

Рис. 4 Пример заполнения платежного документа

|