Обсяг та структура використання прибутку

Управління реалізацією інвестиційного проекту: · календарний план проведення робіт (початок, кінець, загальний час до закінчення етапу, · послідовність етапів); · організація моніторингу за відхиленням від плану робіт; · плани та організація подолання можливих відхилень від планових орієнтирів; · критерії прийняття рішення про вихід з проекту та мінімізації збитків. Економічна ефективність: розрахунок загальної прибутковості проекту, чистої приведеної вартості, рентабельності терміну окупності інвестицій, співвідношення доходів та витрат. Якість та обґрунтованість інвестиційного проекту визначають не тільки об'єкт інвестування, а ще й свідчать про кваліфікацію та обізнаність розробника проекту, рівень управління та планування роботи підприємства. Розробка інвестпроекту є методом аналізу та прогнозування роботи підприємства. Це той випадок, коли важливі і результат, і сам процес роботи над бізнес-планом. Проект має бути простим і зрозумілим, включати тільки конкретні ствердження, показники і розрахунки, стислим (до 10 сторінок) і добре оформленим документом. Оцінка зміни вартості грошей в час Планування інвестицій, визначення їхньої доцільності, прибутковості завжди є прогнозуванням майбутніх доходів та витрат, тобто грошових потоків. А чи мають однакову грошову цінність дохід, скажімо, в 10 тис. гри., що буде отримано цього року, і такий же дохід, отриманий через 3 роки? Якщо ми маємо 10 тис. грн. зараз, то через рік за умови, що будемо зберігати їх у банку під 5% річних, вони вже дорівнюватимуть 10,5 тис. грн., ще через рік— 11 тис. грн. тощо. А щоб мати через рік 10 тис. грн., сьогодні треба покласти в банк (мати в наявності) 9,5 тис. грн. Отже, наявність в країні фінансово-банківських установ, головною метою яких є примножувати обсяг коштів, що є в їхньому розпорядженні (робити гроші з грошей), визначає і таке важливе зауваження, що у розрахунках, оцінках, порівняннях обсягів коштів, що розділені між собою часом, треба враховувати зміну їхньої вартості, еквівалентності. З наведених вище прикладів випливає, що 10тис.грн. сьогодні еквівалентні 10,5тис.грн. через рік, 11 тис. грн. через 2 роки, 11,6 тис. грн. через 3 роки тощо. Тобто за рахунок банківської системи кошти можуть з великою надійністю зростати за рік на 5%. У загальному вигляді таке зростання вартості грошей визначається формулою: F= Р(1+г)*, (1) де F, і Рє позначенням вартості однієї суми грошей у майбутньому (Р) і сьогодні (Р); г — банківська річна ставка, ціна річного використання грошей; t— порядковий номер року починаючи з наступного за поточним, якому відповідає величина Р. Такий перехід від оцінки вартості грошей сьогодні до їхньої вартості у майбутньому називається компаундування, а (1+г)4 — к оефіцієнтом компаундування. Зворотний процес отримання сьогоднішнього еквіваленту вартості коштів, що мають бути у майбутньому, називається дисконтуванням. Загальна формула приведення обсягу коштів майбутнього періоду (Р4) до еквівалентного обсягу поточного року (Р) має вигляд:

де г — ставка дисконту;

Якщо рівень г прогнозується змінним для різних років, то формула приведення обсягу грошових надходжень у році *до поточного року має вигляд:

Приклад 1. Яким коштам сьогодні еквівалентна сума у 100 тис. грн., що буде отримана через З роки (річний процент — 5%)? Дисконтування за формулою (2) дає відповідь — 86 тис. грн.

Приклад 2. Які кошти треба мати сьогодні, щоб через 5 років повернути борг у 500 тис. грн. (банківський депозитний процент у перші два роки — 3,5%, у наступні три роки — 5%). Треба привести вартість майбутніх коштів (Р) до поточного періоду (Р):

Приклад 3. Треба визначити доцільність двох проектів. Маючи 100 тис. грн., купити дім з метою його продажу через 5 років за 120 тис. грн., чи покласти ці 100 тис. грн. у банк під 5% річних? Інвестиції у нерухомість уможливлять через 5 років отримати 120 тис. грн. Інвестиції у банківські депозитні сертифікати дадуть змогу отримати: 100(1+0,05)5=128 тис.грн.

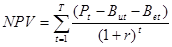

Порівняння 120 і 128 тис. грн. свідчить на користь проекту останнього. Зауважимо надалі, що можливість використання грошей просто як вклад та зберігання у надійному банку або іншим без ризиковим способом, що приносить щорічні проценти приросту вкладених коштів, є альтернативним варіантом використання інвестицій для будь-якого інвестиційного проекту. Цей принцип лежить в основі визначення чистої приведеної вартості проекту за допомогою дисконтування. Приклад 4. Організація міні-пекарні вартістю 40 тис. грн. має за прогнозними розрахунками приносити впродовж 5 років щорічний чистий прибуток у 12 тис. грн. Чи є цей проект доцільним? Треба порівняти загальний прибуток за 5 років і обсяг витрат у 40 тис. грн. Визначимо сумарну за 5 років вартість очікуваного прибутку, привівши кошти кожного року до умов того часу, коли ми маємо витратити 40 тис. грн. інвестицій. Ставку дисконту візьмемо 10%, тоді { у тис. грн.): Разом за 5 років — 45,45 тис. грн. Ця сума приведена до умов поточного року і може порівнюватися з обсягом інвестицій у 40 тис. грн. Чистий приведений прибуток більший за інвестиційні витрати на 5,5 тис. грн. Можна вважати проект доцільним. Використання механізму дисконтування майбутніх грошових надходжень практично є методом порівняння доходу від проекту і доходу від найпростішого альтернативного проекту вкладання тих самих грошей у банк під щорічний процент. У нашому випадку організація міні-пекарні є прибутковішим варіантом, аніж вкладення їх у банк. Але це не означає, що проект буде прийнятий інвестором. Його прибутковість слід перевірити іншими показниками і порівняти з іншими проектами, що можуть бути в інвестора. Показники ефективності інвестицій Головним принципом оцінки ефективності є порівняння обсягів доходів та витрат, що їх забезпечили. Під час обґрунтування економічної ефективності інвестиційних проектів застосовується комплекс показників, що висвітлюють різні аспекти вказаного вище принципу і дають змогу оцінити доцільність інвестицій більш системно. Для переходу до викладення порядку розрахунку показників наведемо умовні позначення показників, що мають розраховуватися та використовуватися під час аналізу: Р — обсяг грошових надходжень від економічної діяльності об'єкта інвестицій після введення його в експлуатацію; Вu – обсяг інвестицій, що потрібні для введення об'єкта в експлуатацію (витрати інвестиційні); Вe – обсяг поточних витрат діючого об'єкта, необхідних для виробництва товарів чи послуг, що виробляє створений об'єкт (витрати експлуатаційні); Аt — величина нарахованої за рік амортизації основних фондів, створених за рахунок інвестицій; Т — кількість років життя проекту (експлуатація об'єкта та отримання доходів від інвестицій); І _ індекс (порядковий номер) кожного року експлуатації об'єкта, і = 1,2,..,Т. 1. Чиста приведена вартість проекту (NPV) розраховується як сума щорічних обсягів доходів за мінусом витрат, приведених до умов поточного року:

Для прийняття проекту величина NPV має бути більша від 0. 2. Термін окупності проекту (Тк) визначає кількість років, за які загальний приведений прибуток буде дорівнювати обсягу інвестицій. Термін окупності дорівнює такому t* (Tk=t), якого виконується рівність:

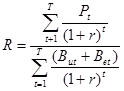

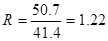

Термін окупності має бути меншим від загального життя проекту: Тк < Т. Тк — кількість років, потрібних для того, щоб обсяг прибутку від інвестицій зрівнявся з обсягом Вu (термін окупності); г — річна ставка дисконту, що має використовуватися для приведення грошових надходжень майбутніх періодів до умов поточного року; К — коефіцієнт приведення: К =1 / (1 + г)t 3. Коефіцієнт співвідношення доходів та витрат (R розраховується як дріб, де в чисельнику має бути сума за всі роки приведених вартостей доходів від інвестицій, а в знаменнику — сума приведених витрат:

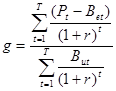

Цей показник має бути більшим від 1. 4. Коефіцієнт прибутковості (g) проекту розраховується як співвідношення чистої приведеної вартості доходів за період життя проекту та обсягу капіталовкладень:

5. Внутрішня норма прибутковості (R) проекту визначається як той рівень ставки дисконтування (г), за якого чиста приведена вартість проекту (за період життя проекту) дорівнює нулю:

Внутрішня норма прибутковості є тією межею, нижче якої проект дає негативну загальну прибутковість. Розрахована для проекту величина R має порівнюватися з її нормативним рівнем Rn який приймається для проектів такого типу, якщо R > Rп, проект може бути прийнятий, якщо R < Rп , проект відхиляється.

Для кожного проекту залежно від критеріїв, якими керується зацікавлене в проекті підприємство та його експерти, рівень Rп може бути різним залежно від макроекономічної ситуації в країні, рівня ризикованості країни, галузі, проекту, середньої рентабельності діяльності підприємства-інвестора, вартості його капіталу, співвідношення позиченого та власного капіталу й інших причин. 6. Фондовіддача (т) проекту розраховується як співвідношення середньорічного прибутку за весь період життя проекту до середньорічної залишкової вартості інвестицій за період жития проекту з урахуванням їхнього щорічного зношення:

Показник фондовіддачі визначає рівень середньої віддачі (отримання прибутку) від кожного карбованця використаних інвестицій. Приклад розрахунку показників ефективності показано нижче (табл. 12). Головні економічні умови проекту видно з перших 5 стовпців розрахункової таблиці. Стовпці 6—13 містять проміжні розрахунки, що використані далі. 1. Чиста приведена вартість проекту є сумою за стовпцем 8: NPV =10,7 (тис. грн.). 2. Термін окупності Тк дорівнює такій кількості років дії проекту, для якої елемент стовпця 10 дорівнює або починає перевищувати обсяг інвестицій (15 тис. грн.). Tk 3. Коефіцієнт співвідношення доходів та витрат R розраховується за підсумками за стовпцями 11та12 розрахункової таблиці:

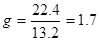

4. Коефіцієнт прибутковості (g) (підсумок стовпця 9 таблиці поділений на підсумок стовпця 13 таблиці): q=22.4/13.2=1.7

5. Для розрахунку внутрішньої норми прибутковості проекту проведемо розрахунок NPV для кількох значень г. Отримані результати наведемо у таблиці 11. Таблиця 11

Побудуємо графік залежності MPV від г (рис. 9).

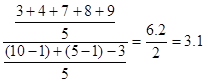

г (%) Рис. 9. Графік залежності NPV проекту від обраної ставки дисконту. 3 графіка видно, що приблизне значення ІКГС дорівнює 47,5%. 6. Для розрахунку фондовіддачі інвестицій потрібна додаткова інформація про річні обсяги амортизаційних нарахувань на основні фонди, створені за рахунок інвестицій. У нашому прикладі будемо вважати, що річний фонд амортизації має скласти 1 тис. грн.. Тоді за формулою (9) фондовіддача (Т) буде дорівнювати:

Це означає, що середній рівень фондовіддачі становитиме 3,1 грн., надходжень на кожну гривню створених основних фондів.

Таблиця 12

|

, (2)

, (2) — коефіцієнт дисконтування.

— коефіцієнт дисконтування. , (3)

, (3) грн.

грн. грн.

грн. , (4)

, (4) , (5)

, (5) , (6)

, (6) , (7)

, (7)

Приймаються ті п роекти, де коеф іцієнт прибутковості щонайменше більший від одиниці.

Приймаються ті п роекти, де коеф іцієнт прибутковості щонайменше більший від одиниці. , (8)

, (8) Величина R розраховується методом підбору та перевірки послідовних значень г (г> Rn), з використанням комп'ютерних програм або графічним методом побудови функції залежності між

Величина R розраховується методом підбору та перевірки послідовних значень г (г> Rn), з використанням комп'ютерних програм або графічним методом побудови функції залежності між  NPV та г:

NPV та г:

, (9)

, (9) 4 роки

4 роки

-0,2

-0,2 (грн./грн.)

(грн./грн.)