Дисконтування, методи розрахунку 1 страницаОднією із форм визначення часової вартості грошових потоків на противагу компаундуванню є дисконтування (англ. – discounting). ДИСКОНТУВАННЯ є фінансово-математичною моделлю визначення поточної (теперішньої) вартості грошових потоків, надходження яких, як очікується, матиме місце у майбутньому протягом певного планового періоду. Теперішня вартість майбутніх грошових потоків визначається шляхом приведення – дисконтування на величину процента, який міг би бути заробленим у випадку, коли б грошові кошти були доступні для їх використання на момент оцінювання. Отже, теперішня вартість майбутнього грошового потоку дорівнює абсолютній величині грошових коштів, інвестування якої на прийнятих для дисконтування умовах через визначений проміжок часу дало б вартість, еквівалентну вартості майбутнього грошового потоку, що аналізується. Такий підхід дає можливість фінансовому менеджеру, так само, як і у разі компаундування, отримати зіставні абсолютні величини вартості грошей для прийняття адекватних управлінських рішень щодо інвестування. Практичне застосування дисконтування для визначення приведеної теперішньої вартості грошових потоків вимагає відповідної фінансово-математичної формалізації моделі дисконтування — визначення абсолютної величини дисконту. Залежно від потреб аналізу грошових потоків та зміни їх вартості у часі можуть використовуватися такі моделі дисконтування: • просте дисконтування; • дисконтування ануїтетів (відстроченої або авансової ренти). Під ПРОСТИМ ДИСКОНТУВАННЯМ (single discounting) розуміється фінансово-математична модель розрахунку приведеної вартості майбутнього грошового потоку, отримання якого, як очікується, відбудеться одноразово через чітко визначений період. Результатом простого дисконтування є приведена теперішня вартість (present value або PV) окремого майбутнього грошового потоку. Процеси компаундування і дисконтування тісно взаємозв'язані один з одним. Визначення поточної вартості (дисконтування) є прямою протилежністю компаундуванню. Таким чином, якщо нам відомий показник майбутньої вартості грошей ( FV ), то за допомогою дисконтування ми можемо розрахувати їх теперішню вартість ( PV ). Оскільки оцінка майбутньої вартості грошових потоків із використанням простого процента відповідає формулі (4.1): FV = PV * (1 + n * i) то дисконтування майбутніх грошових потоків із використанням простого процентавідповідає такій формулі:

де PV– приведена теперішня вартість майбутнього грошового потоку; FV – абсолютна величина майбутнього грошового потоку; n – кількість інтервалів у плановому періоді; і– ставка дисконтування (виражена десятковим дробом).

Оскільки майбутня вартість наявних грошових коштів у разі використання складного процента визначається за формулою:

FV = PV * (1 + i)n (4.6)

то приведена теперішня вартість майбутніх грошових потоків при використанні складного процента визначається за такою формулою:

Частина рівняння (4.7), взята в дужки, називається фактором процента поточної вартості PVIF. Таким чином, якщо

то формула (4.7) матиме вигляд:

де PVIFi,n – абсолютне значення ставки дисконтування; i – процентна ставка; п – кількість інтервалів у плановому періоді.

Різноплановість руху грошових коштів у результаті підприємницької діяльності створює ситуацію, коли застосування простого дисконтування для оцінки приведеної вартості майбутніх грошових потоків є недостатнім. Передусім це стосується оцінки грошових потоків, які виникають протягом усього періоду із певною періодичністю, тобто ануїтетів (ренти). Якщо припустити, що абсолютна величина грошових потоків протягом періоду, який аналізується, однакова і постійна, тобто умови ануїтету передбачають рівність окремих грошових потоків, формула теперішньої вартості ануїтету матиме вигляд:

де PVAn – теперішня вартість ануїтету; РМТ – абсолютна величина періодичних рівновеликих виплат (ануїтетів); п – кількість інтервалів у плановому періоді; i – ставка дисконтування (виражена десятковим дробом).

Різниця в дужках рівняння (4.10) називається фактором процента поточної вартості ануїтетів (PVIFAi,n). Фактор процента поточної вартості ренти – це показник ануїтетів за n -ну кількість періодів, дисконтований на i процента:

Тоді рівняння (4.10) матиме вигляд:

Фінансово-математична модель визначення теперішньої вартості ануїтетів застосовується для обчислення постійних рівних виплат з погашення кредиту, орендних платежів за користування активами підприємства, для порівняння теперішньої вартості цінних паперів, які дисконтуються під різні процентні ставки та приносять власникові певний щорічний дохід, для визначення суми, яку необхідно покласти на депозит за умови вилучення з рахунка кожного року однакової суми грошей. Змістовий модуль ІІ. Управління фінансовими ресурсами підприємства ТЕМА 5. УПРАВЛІННЯ ПРИБУТКОМ

5.1. Сутність та завдання управління прибутком підприємства 5.2. Управління формуванням доходів 5.3. Управління витратами підприємства 5.4. Управління використанням прибутку

5.1. Сутність та завдання управління прибутком підприємства

Прибуток суб'єкта господарювання відіграє провідну роль у системі управління його фінансами, а тому незмінно привертає значну увагу дослідників із академічних кіл та практиків фінансового менеджменту. Звичайно прибуток розглядається в трьох основних аспектах: § прибуток як вираження результату фінансово-господарської діяльності суб'єкта господарювання та винагорода за підприємницький ризик; § прибуток як вираження ефективності управління операційною, інвестиційною та фінансовою діяльністю суб'єкта господарювання; § прибуток як джерело самофінансування підприємства (при цьому чистий прибуток розглядається як найдешевше джерело фінансування потреби підприємства у капіталі і посідає основне місце у так званій ієрархії фінансування). Особливості прибутку суб'єкта господарювання за кожним із зазначених напрямів визначають об'єктивну необхідність виділення у фінансовому менеджменті функціонально-організаційного блоку, спрямованого на управління прибутком підприємства з метою формування, підтримання та зростання конкурентоспроможності як у короткостроковому, так і в довгостроковому періоді та забезпечення доходу власників корпоративних прав такого підприємства. Так, ПРИБУТОК підприємства являє собою результуючий фінансовий показник, що унеможливлює його безпосереднє використання як прямого об'єкта управління і вимагає формування важелів впливу на величину прибутку через управління факторами його формування та використання. Це дає змогу виділити ряд структурних елементів, які в результаті і формують цілісну систему управління прибутком підприємства (рис. 5.1). ♦ управління прибутком на етапі його формування: • управління доходами суб'єкта господарювання, • управління затратами суб'єкта господарювання; ♦ управління прибутком на етапі його використання.

Рис. 5.1. Функціонально-організаційна структура управління прибутком суб'єкта господарювання

За таких умов постає питання щодо забезпечення узгодженості прийняття, підтримки та виконання управлінських фінансових рішень за окремими напрямами реалізації управління прибутком підприємства. Організаційне вирішення цієї проблеми здійснюється в рамках обґрунтування мети та завдань управління прибутком суб'єкта господарювання, визначення доцільності використання тих чи інших методів управління прибутком з метою вирішення поставлених завдань. Системоутворюючими елементами моделі управління прибутком підприємства є мета та завдання такого управління, від чіткості формулювання яких залежить ефективність як моделі управління прибутком, так і фінансового менеджменту взагалі. Як уже наголошувалося, у теорії корпоративних фінансів прибуток суб'єкта господарювання розглядається як результат його діяльності та джерело створення ринкової вартості (рис. 5.2). Виходячи з цього метою управління прибутком підприємства – суб’єкта господарювання можна вважати забезпечення максимізації абсолютної величини чистого прибутку та стабільності його формування у часі. При цьому прибуток (і, відповідно, управління прибутком підприємства) розглядається як джерело створення достатку акціонерів {shareholder value) у формі грошових дивідендних виплат та максимізації ринкової вартості підприємства (його корпоративних прав). Водночас на прибуток, отриманий у результаті фінансово-господарської діяльності суб'єкта господарювання, претендують і інші учасники корпоративних відносин. У зв'язку з цим мета управління прибутком підприємства трактується неоднозначно. Типовим прикладом двозначності трактування мети управління прибутком підприємства є конфлікт принципал-агент (зокрема, дивідендна політика підприємства, яка буде розглянута дещо пізніше).

В умовах такого конфлікту, відповідно до теорії агентських відносин, будь-які управлінські фінансові рішення приймаються як компроміс між менеджерами та власниками підприємства. Під моделлю УПРАВЛІННЯ ПРИБУТКОМ суб'єкта господарювання необхідно розуміти сукупність фінансово-правових та організаційно-технічних механізмів та прийомів прогнозування, планування та контролю затрат та доходів підприємства з метою забезпечення підтримання прийнятного рівня рентабельності діяльності суб'єкта господарювання у довгостроковій перспективі, а також досягнення інших цілей, визначених корпоративною стратегією. Практичне вирішення завдань управління прибутком тісно переплітається з іншими функціональними блоками фінансового менеджменту, зокрема з управлінням грошовими потоками, управлінням інвестиціями, фінансовим плануванням та прогнозуванням. Однак реалізація моделі управління прибутком як функціонально-організаційного блоку управління фінансами підприємства має принципові особливості, що визначаються насамперед специфікою прибутку як об'єкта фінансового менеджменту. Визначаючи поняття управління прибутком, необхідно чітко усвідомлювати, що прибуток не є безпосереднім об'єктом управління, оскільки його абсолютна величина являється результуючим показником і безпосередньо залежить від зміни абсолютних величини інших фінансових показників господарської діяльності суб'єкта господарювання - доходів та затрат суб'єкта. Хоча перед кожним із визначених блоків стоять власні завдання, їх реалізація спрямована на досягнення загальних спільних цілей, що стоять перед моделлю управління прибутком суб'єкта господарювання. так, виходячи із функціонально-організаційних особливостей та базових характеристик моделі управління прибутком як складового блоку фінансового менеджменту, можна виділити сукупність відособлених, цілісних та логічно взаємоузгоджених завдань, зокрема: 1) максимізація добробуту власників; 2) максимізація ринкової вартості підприємства; 3) підтримання конкурентоспроможності у довгостроковому періоді; 4) забезпечення ліквідності підприємства та його платоспроможності; 5) підтримання прийнятного рівня самофінансування суб'єкта господарювання; 5) підтримання інвестиційної привабливості підприємства та інші завдання відповідно до визначених цілей, досягнення яких ставлять перед моделлю управління прибутком суб'єкта господарювання. Об'єкт управління прибутком підприємства включає: § дохід від реалізації продукції, товарів, надання послуг, виконання робіт; § покриття витрат, що включають матеріальні витрати, оплату праці виробничого та управлінського персоналу, покриття амортизаційних відрахувань; § сплату податків та інших обов’язкових платежів; § покриття процентних платежів за позиками (витрат, пов'язаних з фінансовою діяльністю); § формування прибутку до сплати податків; § сплату податків, що здійснюється за рахунок прибутку; § формування чистого прибутку; § виплату грошових дивідендів та тезаврацію прибутку; § формування нерозподіленого прибутку. 5.2. Управління формуванням доходів

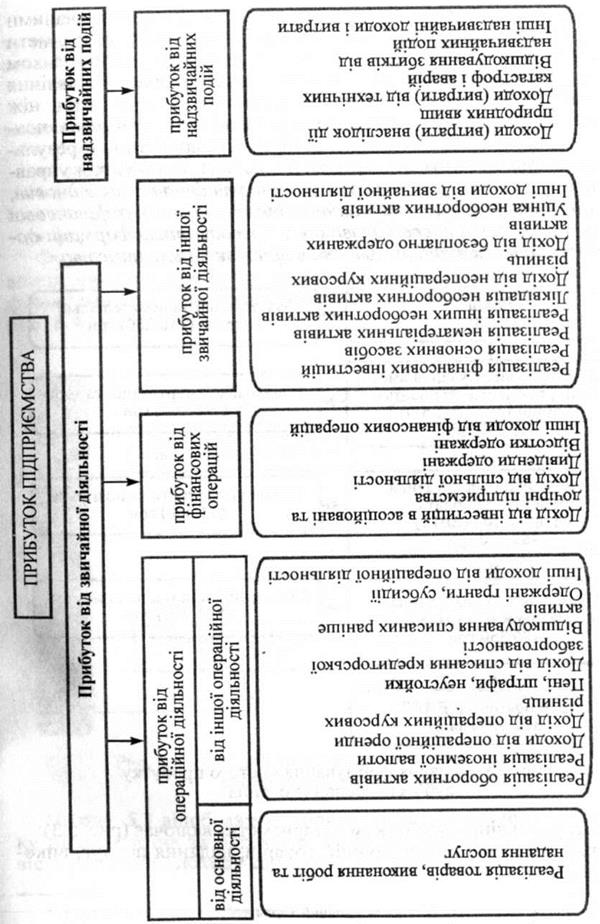

Управління формуванням прибутку виключає два основні напрями – управління доходами та управління витратами, балансування яких у результаті і визначає формування абсолютної величини прибутку суб’єкта підприємництва (рис. 5.3).

• доходи від основної діяльності, що включають насамперед дохід від реалізації продукції, товарів, робіт та послуг; • доходи від іншої операційної діяльності, яка включає дохід від реалізації оборотних активів, реалізації курсових різниць, оренди, отримані штрафи, пені, неустойки, списання зобов'язань та ін.; доходи від фінансових операцій, які формуються за рахунок отримання доходів від вкладень в асоційовані та дочірні підприємства, спільної діяльності, доходи від портфельного інвестування (дивіденди, процентні платежі) та ін.; • доходи від іншої звичайної діяльності, що визначаються формуванням доходів від фінансових інвестицій (реалізований капітальний дохід), реалізації (ліквідації) необоротних активів, безоплатно одержаних активів тощо; • доходи від надзвичайних подій. Зважаючи на особливості наведених вище джерел формування сукупного доходу підприємства, можна визначити такі завдання управління його доходами: • збільшення абсолютної величини доходів підприємства в цілому та за окремими джерелами їх формування; • збільшення у структурі доходів підприємства частки чистого доходу; • забезпечення стабільності надходження доходів, а також обмеження впливу на формування доходів підприємства надзвичайних подій, прогнозування та оцінювання впливу яких є проблематичним; • забезпечення зростання у структурі чистого доходу підприємства доходів, отриманих від основної діяльності; • прискорення отримання доходів шляхом зменшення проміжку часу між їх формальним визнанням (момент визнання доходів з метою оподаткування — за першою подією) та реальним отриманням (момент надходження грошових коштів від контрагента). Відповідно до визначених вище завдань управління доходами підприємства можна сформулювати основний зміст управлінської діяльності фінансових служб підприємства та їх менеджерів щодо управління формуванням його доходів: • забезпечення своєчасності та повноти формування доходів підприємства; • виявлення резервів збільшення доходів підприємства та загроз скорочення доходів з метою їх уникнення; • забезпечення об'єктивності, достовірності та повноти локалізації планових та/або отриманих доходів підприємства за центрами їх формування з метою інформаційного забезпечення прийняття управлінських фінансових рішень; • оцінювання результативності діяльності центрів доходів з позицій їх формування та отримання, визначення рівня відповідності результатів діяльності окремих центрів доходів плановим величинам; • аналіз складу та структури доходів підприємства за такими критеріями: - відповідно до центрів доходів; - у розрізі структурних підрозділів підприємства; - за видами продукції (робіт, послуг); - у цілому по підприємству; • прогнозування тенденцій формування доходів підприємства у плановому та перспективному періодах та їх планування. Важливим завданням фінансового менеджменту на підприємстві є забезпечення стабільності формування його доходів у розмірі, не меншому за розмір його витрат, що дає змогу забезпечити беззбитковість діяльності підприємства. Ефективність та результативність формування доходів суб'єкта господарювання як складової моделі управління його прибутком безпосередньо залежить від адекватності фінансового забезпечення цінової політики суб'єкта господарювання реаліям ринку, на якому працює підприємство.

5.3. Управління витратами підприємства

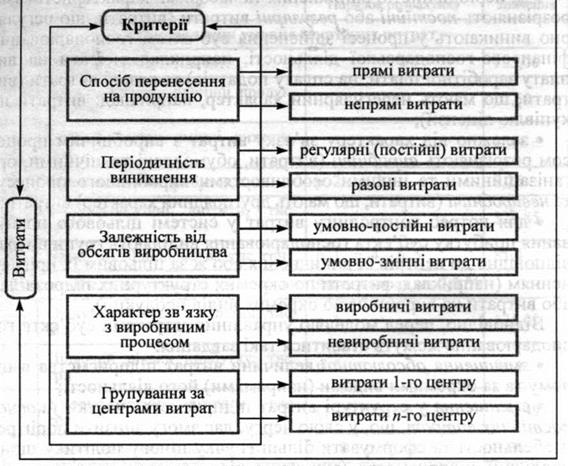

Рівень та абсолютна величини витрат суб'єкта господарювання безпосередньо впливає на формування його прибутку як результату фінансово-господарської діяльності. Управління витратами відіграє провідну роль не тільки в управлінні прибутком, а й у структурі фінансового менеджменту взагалі. Зауважимо, що формуванню прибутку суб'єкта господарювання об'єктивно передує фінансування та покриття усіх його витрат за рахунок доходів від реалізації товарів (надання послуг чи виконання робіт), що й необхідно розглядати як одне із основних завдань фінансового менеджменту. Управління витратами полягає у контролі за процесом формування та розподілу витрат підприємства в результаті здійснення фінансово-господарської діяльності. Відповідно, управління витратами підприємства спрямоване на обґрунтування рівня витрат підприємства та їх фінансового забезпечення. Результативність управління витратами та забезпечення ефективності такого управління передбачає реалізацію таких взаємозв'язаних фінансово-управлінських операцій: • групування витрат підприємства за групами відповідно до визначеної сукупності критеріїв; контроль за формуванням витрат та оптимізації їх абсолютної величини; • виявлення відхилень від планових показників та ідентифікація причин таких відхилень, їх нейтралізація або врахування (шляхом коригування планових показників); • виявлення та оцінювання резервів зменшення витрат суб'єкта господарювання, визначення та обґрунтування механізмів їх мобілізації. В основному формування витрат підприємства припадає на сукупність господарських операцій, що реалізуються в межах його основної (операційної) діяльності. Серед інших напрямів формування витрат підприємства необхідно виділити такі: • витрати, пов’язані з інвестиційною діяльністю, що визначаються як сума усіх витрат підприємства на реалізацію інвестицій в необоротні активи, що припадають на поточний період (зокрема, основні фонди, нематеріальні активи, прямі та портфельні фінансові вкладення); • витрати, пов’язані з фінансовою діяльністю, що включають сукупність витрат підприємства на обслуговування залученого капіталу, у тому числі витрати на обслуговування як позичкового, так і власного капіталу (наприклад, процентні платежі, грошові дивідендні виплати, витрати на оформлення – переоформлення фінансових угод, їх супроводження). Прийняття раціональних фінансових рішень у рамках управління витратами підприємства ґрунтується на чіткому розумінні умов формування витрат та визначенні впливу витрат на фінансовий стан самого підприємства. Відповідно, результати управління витратами підприємства у звітному періоді відображаються у публічній фінансовій звітності, зокрема у Звіті про фінансові результати. Беручи до уваги, що кожен із виділених вище напрямів формування витрат підприємства (операційна, інвестиційна та фінансова діяльність) включає відмінну сукупність господарських операцій, які, у свою чергу, мають різні фінансові характеристики, доцільно кожен із таких напрямів розглянути окремо. Формування витрат у межах основної діяльності визначається сукупністю господарських операцій підприємства, спрямованих на забезпечення виробничого процесу зі створення продукту (послуг, робіт), просування продукту на ринок, його реалізації та наступного обслуговування у споживача такого продукту (гарантійний та постгарантійний сервіс). Тому у процесі управління сукупністю витрат, що виникає під час реалізації згаданих вище завдань, постає питання щодо оцінки абсолютної величини витрат, їх структурування та формування цільових категорій ідентифікації (груп, видів) витрат з метою інформаційного підтримання прийняття управлінських фінансових рішень. У результаті цього забезпечується узагальнення та початкова обробка первинної фінансової інформації, визначення сукупності однорідних витрат, а також обґрунтування центрів витрат та їх структурування. У зв'язку з цим доцільно зупинитися на визначенні класифікаційних ознак витрат з основної діяльності, оскільки управління останніми потребує чіткого розмежування сукупності витрат підприємства на однорідні групи та види (рис. 5.4). Так, відповідно до класифікаційних ознак, прийнято виділяти такі види (групи) витрат: • виходячи із зміни абсолютної величини витрат суб'єкта господарювання у разі зміни обсягів випуску продукції розрізняють умовно-постійні (не залежать від зміни обсягів виробництва) та умовно-змінні (змінюються зі зміною обсягів виробництва) витрати; • залежно від порядку та способу перенесення витрат на продукцію підприємства розрізняють прямі (витрати, безпосередньо пов'язані з виготовленням продукції, наданням послуг чи виконання робіт) та непрямі (витрати, що пов'язані із фінансуванням додаткових чи обслуговуючих процесів) витрати; • за періодичністю виникнення та часовими характеристиками розрізняють постійні або регулярні витрати (витрати, що регулярно виникають у процесі здійснення суб'єктом господарювання фінансово-господарської діяльності, наприклад витрати на виплату заробітної плати, на сплату податків) та разові витрати (витрати, що мають нерегулярний характер, наприклад: витрати на купівлю ліцензії");

Рис. 5.4. Структурування витрат підприємства з основної діяльності

• залежно від характеру зв'язку витрат з виробничим процесом розрізняють виробничі (витрати, обумовлені технічними, організаційними та іншими особливостями виробничого процесу) та невиробничі (витрати, що мають другорядний характер) витрати; • для потреб контролінгу витрат у системі цільового планування прибутку суб'єкта господарювання виділяють групи витрат відповідно до центрів їх виникнення або ж за цільовим їх призначенням (наприклад, витрати по окремих структурних підрозділах або витрати на виробництво окремих видів продукції). Відповідно, перед моделлю управління затратами суб'єкта господарювання можуть ставитися такі завдання: • зменшення абсолютної величини витрат підприємства в цілому та за окремими видами (напрямами) його діяльності; • зменшення у структурі витрат підприємства частки умовно-постійних витрат, що, у свою чергу, дає змогу знизити поріг рентабельності та сформувати більш гнучку цінову політику щодо продукції підприємства (зниження рівня умовно-постійних витрат дасть можливість зменшити маржинальний прибуток без зменшення абсолютної величини операційного прибутку підприємства; • забезпечення стабільності розподілу витрат у просторі та часі, що дасть змогу забезпечити фінансову стійкість підприємства та попередити його неплатоспроможність; • зменшення у структурі сукупних витрат підприємства непрямих витрат; • відстрочення моменту покриття витрат шляхом збільшення проміжку часу між їх формальним визнанням (і, зокрема, зменшенням оподатковуваного прибутку) та реальним покриттям (втратою підприємством контролю над грошовими коштами). Визначені вище завдання управління витратами підприємства дають можливість сформулювати основний зміст управлінської діяльності фінансових служб підприємства та їх менеджерів щодо управління формуванням витрат, пов'язаних із операційною, інвестиційною та фінансовою діяльністю: • забезпечення своєчасності та повноти виявлення витрат підприємства, надання відповідної оперативної інформації через служби фінансового контролінгу; • оцінка обґрунтованості та доцільності покриття окремих витрат у розрізі центрів їх формування, структурних підрозділів, видів діяльності (продукції) та підприємства в цілому; • пошук та обґрунтування резервів зменшення витрат у наступних періодах, урахування виявлених резервів під час реалізації поточного фінансового плану та складання фінансових планів на наступний плановий період, зокрема: а) зменшення собівартості продукції за збереження рівня її якості (наприклад, заміщення сировини чи окремих її елементів дешевшими аналогами, упровадження на базі одного продукту кілька його модифікацій, орієнтованих на різні цінові категорії споживачів); б) зменшення накладних витрат на виготовлення та реалізацію продукції за збереження рівня обслуговування клієнтів та супроводження товарів (сервісного обслуговування); в) зменшення витрат на обслуговування капіталу (вартості капіталу) за збереження цільового рівня фінансового левериджу та прийнятного рівня ліквідності активів підприємства та його платоспроможності; • забезпечення об'єктивності, достовірності та повноти локалізації поточних (або планових) витрат по центрах їх формування з метою інформаційного забезпечення прийняття управлінських фінансових рішень; • прогнозування на основі отриманої інформації тенденцій зміни величини витрат підприємства у плановому та перспективному періодах, оцінювання точки беззбитковості та планування (перспективне калькулювання) собівартості продукції; • забезпечення методологічного та інформаційного підтримання фінансового контролю за формуванням витрат підприємства, виконання планових величин та аналізу відхилень. 5.4. Управління використанням прибутку Управління прибутком підприємства, як уже відзначалося, спрямоване на забезпечення його максимізації та стабільності формування у часі. Однак модель управління прибутком не може вважатися логічно завершеною без складової, спрямованої на підтримання управлінських фінансових рішень щодо використання створеного у процесі операційної, інвестиційної та фінансової діяльності підприємства прибутку (рис. 5.5).

Рис. 5.5. Напрями використання прибутку

Слід відзначити, що використання прибутку має узгоджуватися із корпоративною стратегією підприємства та забезпечувати стійке і стабільне зростання ринкової вартості підприємства та достатку акціонерів (рис. 5.6). Як показано на рисунку, переваги підприємства на ринку трансформуються у вартість (достаток акціонерів), яка, у свою чергу, може бути спожита шляхом розподілу між власниками або ж реінвестована у господарську діяльність підприємства з метою створення нової вартості. Як основне завдання управління використанням прибутку суб'єкта господарювання має розглядатися балансування інтересів підприємства щодо тезаврації прибутку та потреб політики грошових дивідендних виплат (поточного розподілу прибутку серед власників корпоративних прав у грошовій формі). При цьому важливим завданням цільового планування та прогнозування прибутку суб'єкта господарювання на даному етапі є базове узгодження абсолютних величин фінансових ресурсів, необхідних для фінансування зазначених напрямів розподілу прибутку підприємства.

|

(4.5)

(4.5) (4.7)

(4.7) (4.8)

(4.8) (4.9)

(4.9) (4.10)

(4.10) (4.11)

(4.11) (4.12)

(4.12)