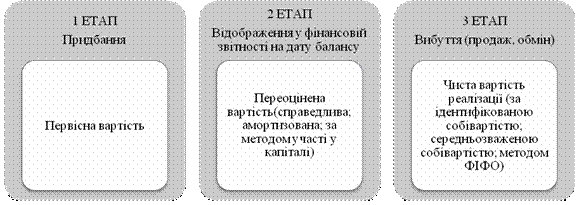

THEORY AND PRACTICE OF ACCOUNTING OF FINANCIAL INVESTMENTSВ РЈ статті досліджені сутність фінансових інвестицій, РїРѕСЂСЏРґРѕРє С—С… оцінки та запропоновано послідовність організації обліку фінансових інвестицій, виходячи Р· С—С… економічного змісту та впливу РЅР° ефективність діяльності сучасних підприємств. В The article studies the essence of financial investments, the procedure of their evaluation, and suggests a sequence of accounting of financial investments, based upon their economic content and influence on the efficiency of activity of contemporary enterprises.  Ключові слова: фінансові інвестиції, організація обліку фінансових інвестицій, положення (стандарти) бухгалтерського обліку. В Keywords: financial investments; organization of accounting of financial investments; principles (standards) of acconntancy.   Вступ. Сучасні СѓРјРѕРІРё господарювання вимагають РґРѕРєРѕСЂС–РЅРЅРѕ РЅРѕРІРѕРіРѕ бачення ролі та функціонального призначення обліку результатів діяльності підприємств, СЏРєС– останнім часом РІСЃРµ більшою РјС–СЂРѕСЋ залежать РІС–Рґ здійснення СЃСѓР±'єктами господарювання фінансових інвестицій. Беручи РґРѕ уваги сучасні наслідки економічної РєСЂРёР·Рё, обліковці РїРѕРІРёРЅРЅС– застосовувати більш ефективні облікові методики, СЏРєС– Р± формували додаткові фінансові ресурси підприємства. Відтак, актуальним питанням сьогодення С” оптимальна організація облікового процесу, РІ тому числі С– фінансових інвестицій. Постановка задачі. Проблематиці обліку фінансових інвестицій СЏРє Сѓ теоретико-методологічному, так С– РІ практичному аспектах присвячено дослідження багатьох РІС–РґРѕРјРёС… вітчизняВРЅРёС… вчених та практиків. Разом Р· тим Сѓ сучасних дослідженнях висвітлюються загальні РїС–РґС…РѕРґРё РґРѕ процесу інвестування, управління інвестиціями, обліку інвестицій, визнання витрат С– РґРѕС…РѕРґС–РІ РІС–Рґ інвестування тощо.Проте Сѓ вищезазначених дослідженнях РЅРµ спостерігається всебічного дослідження особливостей організації обліку С– розгляду РґРѕВцільності фінансових вкладень. Метою даної статті С” обґрунтування та надання пропозицій щодо оптимізації організації обліку фінансових інвестицій вітчизняних підприємств РІС–РґРїРѕРІС–РґРЅРѕ РґРѕ сучасних РІРёРјРѕРі та потреб управління. Результати. Методологічні засади формування РІ бухгалтерському обліку інформації РїСЂРѕ фінансові інвестиції та розкриття С—С— РІ фінансовій звітності визначає Рџ(РЎ)БО в„– 12 «Фінансові інвестиції». Р—РіС–РґРЅРѕ Р· Рџ(РЎ)БО в„–2 «Баланс» фінансові інвестиції - це активи, СЏРєС– утримуються підприємством Р· метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших РІРёРіРѕРґ для інвестора. Р’С–РґРїРѕРІС–РґРЅРѕ РґРѕ вищезазначеного положення довгостроковими фінансовими С–РЅВвестиціями С” фінансові інвестиції РЅР° період понад РѕРґРёРЅ СЂС–Рє, Р° також РІСЃС– інвестиції, що РЅРµ можуть бути вільно реалізовані РІ Р±СѓРґСЊ-СЏРєРёР№ момент. Поточні інвестиції - це фінансові інвестиції терміном, що РЅРµ перевищує РѕРґРЅРѕРіРѕ СЂРѕРєСѓ, СЏРєС– можуть бути вільно реалізовані Сѓ Р±СѓРґСЊ-СЏРєРёР№ момент (РєСЂС–Рј інвестицій, СЏРєС– С” еквівалентами грошових коштів). Раціональна організація обліку фінансових інвестицій передбачає дотримання системного РїС–РґС…РѕРґСѓ, взаємодії СЂС–Р·РЅРёС… методів обліку, підпорядкованості загальній логіці оперативного та стратегічного управління діяльністю підприємства. Метою організації обліку фінансових інвестицій С” забезпечення РѕР±'єктивної оцінки, своєчасного реєстрування та РїРѕРІРЅРѕРіРѕ РІС–РґРѕР±СЂР°Вження РІ облікових регістрах операцій, РїРѕРІ'язаних С–Р· фінансовими інвестиціями, можливістю узагальнення інформації РїСЂРѕ такі операції Сѓ звітності Р· метою забезпечення інформаційних потреб зацікавлених РѕСЃС–Р±, Р° також Р· РїРѕСЂСЏРґРєРѕРј С—С… внутрішнього аудиту та аналізу Р· метою уможливлення зростання ефективності інвестиційної діяльності підприємства. Виходячи Р· вищезазначеного, організація обліку фінансових інвестицій полягатиме Сѓ наступному: -В забезпечення обґрунтованої класифікації операцій С–Р· фінансовими інвестиціями для потреб обліку; -В організація оцінки фінансових інвестицій РЅР° дату здійснення та дату формування балансу; -В організація своєчасного С– правильного документування операцій С–Р· фінансовими інвестиціями (форВмування переліку облікових номенклатур); -В організація аналітичного та синтетичного обліку Сѓ системі рахунків РІ облікових СЂРµВгістрах (впорядкування переліку облікових номенклатур); -В організація РїС–РґСЃСѓРјРєРѕРІРѕРіРѕ обліку РІ журналах-ордерах, ГоловВРЅС–Р№ РєРЅРёР·С– та формування фінансової звітності; -В організація проведення інвентаризації наявних цінних паперів, поточного стану та ефективності фінансових операцій підприємства; -В організація внутрішнього контролю та аналізу правомірності та ефективності операцій щодо здійснення фінансових інвестицій (РІРёС…С–Рґ РЅР° РІС–РґРїРѕРІС–РґРЅС– кількісні та СЏРєС–СЃРЅС– показники, СЏРєС– забезпечують інформаційні потреби управління щодо розвитку та ефективності інвестиційної діяльності підприємства). РћСЃРЅРѕРІРѕСЋ організації обліку фінансових інвестицій С” економічно обґрунтована класифікація, СЏРєР° полягає передусім Сѓ спроможності інвестором реалізувати СЃРІРѕСЋ стратегію РЅР° фінансовому СЂРёРЅРєСѓ. РЇРє правило, класифікація фінансових інвестицій проводиться Р· метою визначення терміну вкладення та методів С—С… обліку. Фінансові інвестиції Р·Р° строком інвестування коштів поділяВються РЅР° поточні (короткострокові), довгострокові Р№ безстрокові. До поточних Р№ довгострокових інвестицій відносять Р±РѕСЂРіРѕРІС– цінні папери (РєСѓРїРѕРЅРЅС– Р№ процентні облігації, ощадні, депозитні сертифікати, векселі тощо), РґРѕ безстрокових - акції Р№ фінансові інвестиції Р·Р° методом участі РІ капіталі асоційованих або дочірніх підприємств. Важливим етапом організації обліку фінансових інвестицій С” С—С… оцінка, СЏРєСѓ здійснюють Р·Р° СЂС–Р·РЅРёРјРё методами залежно РІС–Рґ СЃРїРѕСЃРѕР±Сѓ С—С… придбання, РЅР° дату балансу та вибуття. Отже, оцінку фінансових інвестицій, необхідно проводити РЅР° кожному етапі С—С… обліку Сѓ інвестора (СЂРёСЃ. 1). В

В

|