Теорія Модельяні МіллераЗростання величини позики може збільшити очікувані прибутки акціонерів, але тільки завдяки підвищенню ризику. Чи існує такий рівень заборгованості, що забезпечує вигідне співвідношення очікуваної заборгованості та ризику?

Питання до обговорення: 1. Які особливості формування власного капіталу в АТ існують в Україні? 2. Як впливає дивідендна політика на розвиток підприємництва в Україні? 3. Чи можливе управління структурою капіталу компанії в Україні та які головні чинники впливають на структуру капіталу?

Для нотаток:

ТЕМА 7. Управління інвестиціями План 7.1 Сутність інвестицій та інвестиційна стратегія підприємства. 7.2 Методи оцінки ефективності інвестиційних проектів. 7.3 Фінансова інвестиційна діяльність підприємства. 7.4 Інструменти довгострокового фінансування інвестицій. Література: [3, 7, 9, 15] 7.1 Сутність інвестицій та інвестиційна стратегія підприємства Інвестиція – вклад коштів у фінансові або (і) реальні активи з метою отримання доходу у майбутньому.

Інвестиційна стратегія – комплексний план забезпечення цілей розвитку та діяльності підприємства з використанням певних правил прийняття рішень і розробки шляхів їх реалізації.

Управління інвестиційною діяльністю передбачає вирішення таких завдань: - максимізація вартості підприємства й забезпечення високих темпів її зростання; - забезпечення високих темпів економічного розвитку підприємства, максимізація дохідності інвестиційної діяльності; - мінімізація інвестиційного ризику; - підвищення фінансової стійкості та платоспроможності. Інвестиційний менеджмент має функції: - стимулювання розробок інвестиційних пропозицій, формування портфеля пропозицій; - розробка стратегії та забезпечення потреб фірми в інвестиційних ресурсах; - розробка напрямків інвестиційної діяльності підприємства, що забезпечують реалізацію стратегічних напрямків його розвитку; - поточне планування й оперативне управління реалізацією інвестиційних програм; - опрацювання пропозицій, розробка й аналіз бізнес–планів, розподіл інвестиційних ресурсів, формування інвестиційних програм; - моніторинг інвестиційних проектів та підготовка рішень щодо можливого припинення неефективних проектів.

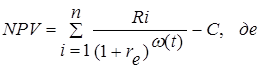

1. Дисконтування грошових потоків за ставкою, що відповідає очікуваному середньому рівню позичкового відсотка на фінансовому ринку.

Ri – чисті грошові потоки в момент часу 1,2,..., n; re – ефективна річна ставка прибутковості; n – кількість періодів дисконтування грошових потоків; ώ - кількість періодів (років) до моменту t; C – початкова витрата капіталу, що здійснюється зараз (або ж теперішня вартість усіх витрат). 2. Визначення періоду часу, упродовж якого сума чистих доходів, приведених на момент завершення інвестицій, дорівнює сумі інвестиції. (Заповнити самостійно).

3. Визначення ставки дисконту, при якій чиста приведена вартість реалізації інвестиційного проекту дорівнює нулю.

якщо ІRR > r – проект приймається. 4. Визначення частки співвідношення приведеного чистого доходу до стартових інвестицій.

5. Модифікація методу NPV для умов невизначеності. При цьому ставка дисконтування грошових потоків приймається з урахуванням поправки на ризик. У будь–який момент реалізації інвестиційного проекту можуть мати місце альтернативні сценарії фінансових потоків, обумовлені станом ринку. 6. Оцінка можливості прибутковості портфеля цінних паперів у цілому. R = ri +β(rm - rj), де R – прибутковість; rj – ставка прибутковості по безризикових активах; rm – ринкова прибутковість; β – коефіцієнт.

7.На прибутковість активів може впливати декілька факторів (ринковий ризик, приріст промислового виробництва, несподівана інфляція та ін.). 8. Інвестиційний проект приймається, якщо очікувана прибутковість дорівнює або є більшою за вартість капіталу фірми. 9. Грошові потоки мають вигляд лінійної функції від ставки прибутковості по ліквідних активах. 7.3 Фінансова інвестиційна діяльність підприємства Вкладення коштів у фінансові активи – це фінансова інвестиційна діяльність. Управління фінансовими інвестиціями складається з етапів:

|

-

-