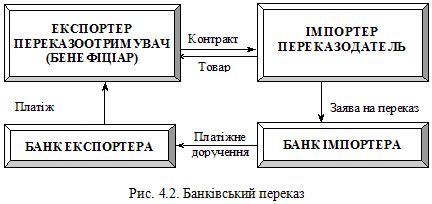

Акредитив як форма міжнародних розрахунківГарантованою і більш дорогою формою міжнародних розрахунків є акредитив. Уніфікованими правилами документарних акредитивів він розглядається як: „будь-яка угода, як би вона не була названа чи означена, в силу якої банк (банк-емітент або банк покупця), діючи на прохання і на підставі інструкції клієнта (замовник акредитиву або покупець), повинен здійснити платіж третій особі (бенефіціару, продавцю), або повинен оплатити чи акцептувати переказні векселі (тратти), що виставлені бенефіціаром, або надає повноваження іншому банку здійснити такий платіж, оплатити, акцептувати чи негоціювати (купити) переказні векселі (тратти), при наявності передбачених в акредитиві документів та виконанні інших умов акредитиву. Тобто, це є умовним грошовим зобов'язанням банку здійснити платіж, акцепт або негоціацію тратт, або надати повноваження іншому банку на здійснення цих дій, на користь продавця. Виходить, в основі акредитиву лежить формула – «гроші проти документів», тобто продавцю гарантується негайна оплата відвантажених товарів або наданих послуг, і він застрахований від неплатоспроможності чи відмови покупця платити; а покупцю – що виплачені ним засоби не пропадуть і надійдуть у розпорядження продавця після того, як він виконає свої зобов'язання. Саме в цьому і складається перевага акредитивної форми розрахунків. Але основним її недоліком є вартість акредитива (комісійні банків за авізування, підтвердження, перевірку документів, платіж), що значною мірою і впливає на активність його використання в зовнішньоторговельних відносинах. Застосовується наступна схема розрахунків за допомогою акредитиву: 1. Покупець (зарубіжний покупець/вітчизняний імпортер) і продавець (вітчизняний експортер/зарубіжний постачальник) перш за все укладають контракт, у якому передбачають форму розрахунку за допомогою акредитиву. 2. Покупець доручає банку, що його обслуговує, виставити акредитив на користь продавця. 3. Банк-емітент (банк покупця) відкриває акредитив та сповіщає про це свого клієнта. Тим самим він гарантує платіж бенефіціару за умови, що той буде дотримуватись відповідних строків і умов. 4. Банк-емітент повідомляє авізуючий банк (банк продавця) про відкриття акредитива бенефіціару на конкретну суму. Авізуючий банк повідомляє про це свого клієнта, а також слідкує за дотриманням умов акредитиву, що вказані банком-емітентом, але не приймає на себе ніяких зобов'язань щодо гарантування платежу продавцеві. Подібна гарантія виходить від банку-емітента акредитива. 5. Відвантаження продавцем товару. 6. Продавець надає банку, який вказаний в акредитиві відповідні, також зазначені в акредитиві, документи (транспортні документи, копії рахунків-фактур, страховий поліс) – документарний акредитив. 7. Якщо документи, надані експортером, оформлені правильно, то покупець повідомляє банк про виконання умов акредитиву. У результаті цього відбувається переказ визначеної суми коштів з акредитива авізуючому банку. Продавець може вибрати один з чотирьох можливих способів платежу, залежно від того, що передбачено умовами акредитиву: негайний платіж по векселю; відстрочений платіж по векселю; акцепт векселя; облік векселя. В усіх акредитивах обов’язково має передбачатись дата закінчення строку його дії і місце подання документів для здійснення платежу. Розрізняють такі основні види акредитивів: відкличні і безвідкличні, покриті і непокриті, підтверджені і непідтверджені, переказні, револьверні (поновлені), акредитиви з “червоною міткою”. У банківській практиці застосовуються й інші види акредитивів, але більшість з них є модифікацією зазначених вище видів. Відкличний (відзивний) акредитив – це акредитив, що може бути змінений або анульований банком-емітентом без попереднього повідомлення бенефіціара при недотриманні умов, передбачених договором. Усі розпорядження про зміни умов відкличного акредитива заявник може надати бенефіціару лише через банк-емітент, який повідомляє авізуючий банк, а останній повідомляє бенефіціара. Безвідкличний (безвідзивний) акредитив не може бути зміненим або анульованим без згоди бенефіціара, на користь якого він відкритий, і банка-емітента. Такий акредитив є твердим зобов'язанням банка-емітента перед бенефіціаром про сплату коштів у порядку і в строки, визначені умовами акредитиву. У кожному акредитиві має бути зазначено, чи відкличний він, чи безвідкличний. Якщо позначки немає то акредитив є безвідкличним. Покритий (депонований) акредитив – акредитив, при відкритті якого покупцем завчасно бронюються кошти у повній сумі на окремому рахунку банка-емітента. Непокритий акредитив – акредитив, оплата за яким у разі тимчасової відсутності коштів на рахунку покупця гарантується банком-емітентом за рахунок його кредиту. Підтверджений акредитив – акредитив, що отримав додаткову гарантію платежу з боку іншого банку. Переказний акредитив, який може бути переданий для будь-яких розрахунків іншій особі (власнику). Револьверний (поновлений) акредитив – акредитив, відповідно до якого оплата за відвантажені товари проводиться почергово за фактом відвантаження (оплачується лише певна частина партії реально відвантажених товарів від загальної суми поставок, передбачених у контракті). Акредитив із “червоною міткою” – будь-який вид акредитива, що передбачає видачу авізуючим банком продавцю авансів до відповідної суми. Відкриваючи такий акредитив, банк-емітент зобов’язується відшкодувати авізуючому банку суми виплачених авансів, навіть якщо відвантаження після цього не було проведено. Банківський переказ представляє собою доручення одного банку іншому виплатити певну суму отримувачу. За його допомогою здійснюються авансові платежі або оплата вже отриманого товару імпортером експортеру. Ці перекази часто поєднуються з іншими формами міжнародних розрахунків з гарантією банку, який у випадку несплати вартості товару імпортером здійснює платіж проти товаророзпорядчих документів, одержаних від експортера. Крім того, за допомогою банківського переказу можуть погашатися борги за кредит, врегульовуватись скарги (рекламації), здійснюватись розрахунки за неторговельними операціями. Використання банківських переказів сприяє прискоренню та спрощенню міжнародних розрахунків. Як і інші форми міжнародних розрахунків, банківські перекази здійснюються у безготівковій формі, тобто через посередництво платіжного доручення, яке адресує один банк іншому. При цьому комерційні та товаророзпорядчі документи (рахунки, транспортні та інші документи) направляються від експортера імпортеру безпосередньо, минаючи банки. Комерційний банк виконує тільки платіжне доручення іноземних банків або оплачує відповідно до умов кореспондентських відносин виставлені на нього банківські чеки за грошовими зобов’язаннями іноземних імпортерів, а також виставляє платіжні доручення і банківські чеки на іноземні банки за грошовими зобов’язаннями українських імпортерів.

Види розрахунків переказами: 1. За дорученнями клієнтів – платіж у формі відкритого рахунку. 2. За дорученнями зарубіжних банків – платіж банківськими переказами (між банківськими кореспондентами). Види розрахунків банківськими переказами: 1. Поштові перекази (поштові платіжні доручення) – пересилаються одним банком іншому. 2. Телеграфні перекази (телеграфне платіжне доручення). 3. Міжнародні грошові перекази (система SWIFT) – міжнародні господарські експрес-перекази. 4. Міжнародні грошові доручення – перекази через поштові агенції або міжнародний банк. Схема документообороту при розрахунках переказами: 1. Передача обумовлених у контракті комерційних документів. 2. Заповнення заяви і платіжного доручення на підставі цих документів. 3. Списання коштів із рахунка імпортера і зарахування їх на рахунок банку-кореспондента. 4. Пересилання коштів у банк експортера. 5. Зарахування коштів на рахунок постачальника (після списання їх з рахунка банку-кореспондента). 6. Передача виписки з цього рахунка. Для здійснення переказів, які надходять регулярно, призначені тому самому одержувачу й сума яких щоразу однакова, можна скористатися так званим дорученням банку на проведення операцій за зобов'язаннями клієнта за його рахунок. У такому випадку банк платника щоразу автоматично переказує у відповідний час заздалегідь визначену суму. Для боржника це заощадження часу і гарантія того, що він не пропустить термін сплати. Оплата переказом можлива на будь-якій стадії виконання контракту: до відвантаження товару, після відвантаження товару, через певний період. Розрізняють два види банківського переказу: авансовий платіж; за фактом відвантаження товару. Оплата до відвантаження означає аванс. У цьому випадку імпортер у встановлені контрактом строки або після повідомлення експортера про готовність товару до відвантаження дає доручення банку здійснити переказ валюти на користь експортера. Отримавши таке повідомлення, експортер відвантажує товар. Боржник передає своєму банку відповідний формуляр у трьох примірниках і в такий спосіб доручає йому переказати на рахунок свого кредитора певну суму грошей. Авансовий платіж в оплату імпорту рекомендується використовувати тільки у випадку абсолютної впевненості клієнта в одержанні товару в законодавчо встановлений термін постачань (90 днів). В міжнародній практиці авансовий платіж дорівнює 10-35 % суми контракту. Платежі за імпортні товари і послуги на користь нерезидентів можуть здійснюватися через кореспондентські рахунки – Лоро і Ностро, що ведуться в Головному банку. Усі платіжні доручення на перерахування через Лоро рахунки оформлюються українською мовою, через Ностро рахунки – тільки іноземною мовою.

У міжнародній практиці розрахунків авансові платежі є найбільш вигідною формою для експортера. Аванс — це грошова сума або майнова цінність, яка передається покупцем продавцеві до відвантаження товару в рахунок виконання зобов’язань за контрактом. Отже, аванс може бути в грошовій і товарній формах. Товарна форма авансу передбачає передання імпортером експортеру сировинних матеріалів або комплектуючих, необхідних для виготовлення замовленого обладнання. Грошова форма авансу передбачає сплату покупцем узгодженої за контрактом суми в рахунок належних за договором платежів до відвантаження товару (надання послуги), а іноді навіть до початку виконання контракту. У світовій практиці розрахунків авансові платежі використовуються, якщо: - продавець не впевнений у платоспроможності покупця; - економічна і політична ситуація в країні покупця нестабільна; - при поставці дорогого обладнання (кораблів, літаків), яке виготовлене за індивідуальним замовленням; - при поставках рідкісних дефіцитних товарів, а також товарів стратегічного призначення (ядерного палива, зброї); - у разі досить тривалих строків дії контракту. Аванс може надаватися як у розмірі повної вартості контракту (замовлення), так і у вигляді частки, відповідного відсотка від неї. Для експортера найвигіднішим є авансовий платіж на загальну суму контракту або попередня оплата. У цьому разі експортер достатньо захищений від ризику того, що іноземний покупець відмовиться або буде неспроможним заплатити за товар, який йому вже відвантажений. Аванс на загальну суму контракту також означає, що експортер отримує у своє розпорядження вільні кошти, які він може використати на закупівлю сировини, виплату заробітної плати, технічне оснащення підприємства тощо. Більше того, попередня оплата звільняє постачальника від необхідності звертатися до банку за кредитом зі сплатою відсотків та інших витрат за користування ним. З іншого боку, аванс, навіть у розмірі відповідного відсотка від суми контракту, слугує засобом забезпечення зобов’язань, прийнятих покупцем за контрактом. У разі відмови прийняти замовлений товар постачальник має право отриманий ним аванс використати на відшкодування збитків. До очевидних недоліків цієї форми розрахунків належить комплексний ризик імпортера: ризик того, що експортер не доставить товар або доставить несвоєчасно і зовсім іншої якості чи специфікації. Крім того, порушення виконання зобов’язань експортера за контрактом може статися у вигляді недотримання асортименту товару, що поставляється, а також умов пакування і транспортування, що може призвести до визнання товару некондиційним. У такому разі імпортер ризикує втратити аванс (або повернути його через тривалий час за рішенням суду) і матеріальну компенсацію. Авансовий платіж також означає, що імпортер кредитує поставку на відповідний період, до того як він фізично отримає товар у своє розпорядження. Від авансу необхідно відрізняти завдаток і відступні. Завдаток, як і аванс, видається в рахунок суми, яка вказана в договорі. У разі невиконання умов договору контрагентом, що дав завдаток, він втрачає повну суму завдатку. Якщо ж невиконання зобов’язань за контрактом виявиться з боку сторони, що отримала завдаток, то ця сторона зобов’язана повернути його у подвійному розмірі. Таким чином, завдаток не звільняє сторону, яка не виконала договір, від відшкодування збитків іншій стороні. Світова практика свідчить, що авансові платежі, як правило, становлять 10—30% суми контракту. При цьому частина контракту, що авансується, залежить від призначення авансу. Так, якщо видається завдаток у рахунок суми, що вказана в договорі, то він дорівнює зазвичай 10—15% суми контракту.

Розрахунки за відкритим рахунком – розрахунки, які передбачають періодичні виплати імпортера експортеру в терміни, що встановлені умовами угоди. Розрахунки за відкритим рахунком полягають у тому, що експортер веде рахунок заборгованості імпортера, і навпаки. Для цього між контрагентами укладається спеціальна угода. Дана форма розрахунків застосовується при регулярних ділових контактах і довірі один до одного. Розглянемо недоліки та переваги різних форм міжнародних розрахунків з погляду їх привабливості для сторін купівлі-продажу. З точки зору експортера градація привабливості така: авансовий платіж, документарний акредитив, документарне інкасо, відкритий рахунок. З точки зору імпортера: відкритий рахунок, документарне інкасо, документарний акредитив, авансовий платіж. Розрахунки по відкритому рахунку найбільш вигідні для імпортера, бо оплату імпортер проводить після одержання товарів, а процент за наданий кредит, окремо не стягується; відсутній ризик оплати непоставленого або неприйнятого товару. Для експортера ця форма розрахунків найменш приваблива, оскільки не містить надійної гарантії своєчасного платежу; сповільнює оборотність його капіталу;інколи викликає необхідність банківського кредиту. Ця форма розрахунків звичайно застосовується лише на умовах взаємності, коли контрагенти по черзі виступають в ролі продавця і покупця і невиконання зобов'язань імпортером тягне за собою припинення товарних постачань експортером. При односторонніх постачаннях розрахунки по відкритому рахунку в міжнародній торгівлі застосовуються рідко. Основні ризики при розрахунках на умовах відкритого рахунку. а) Ризик покупця. Він відомий також як "кредитний ризик" і пов'язаний із небезпекою того, що покупець може не оплатити товар через нездатність заплатити або навмисного невиконання зобов'язань. Експортер губить контроль над товаром із моменту його відвантаження. б) Ризик країни. Імпортер намагається оплатити, але уряд імпортера приймає закони, по валютному регулюванню, що перешкоджають виконанню платежу. Причина введення валютного регулювання може бути політичною, у вигляді альтернативи, валютне регулювання може просто бути результатом фінансового тиску, таким як проблема заборгованості країн третього світу, що означає, що країна імпортера не може дозволити собі сплачувати за імпорт. в) Транзитний ризик. Товар подорожує значно далі в міжнародній торгівлі, що в внутрішніх угодах, і, отже, існує велика небезпека утрати чи пошкодження товару під час його транспортування від продавця до покупця.

|