Журнально-ордерная форма учетаЖурнально-ордерная форма учета получила свое название по основному регистру, используемому при этой форме счетоводства,– журналу-ордеру. Она широко применяется в крупных и мелких организациях различных форм собственности. Впервые основные принципы данной формы учета и содержание главнейших ордеров были сформулированы в 40-х годах ХХ века. Эта форма учета стала находить применение в различных отраслях народного хозяйства примерно с 1945 года, и, следует отметить, что она совершенствуется и по настоящее время. В основе журнально-ордерной формы учета лежат принципы однократной записи, накапливания и систематизации данных первичных документов в учетных регистрах, позволяющие обеспечить в них как синтетический, так и аналитический учет средств предприятия, их источников и хозяйственных операций по ним без составления мемориальных ордеров. В зависимости от объема отражаемой в учете информации и с учетом необходимости представления бухгалтерской отчетности журналы-ордера могут открываться на месяц или квартал. В журналах-ордерах предусмотрено отражение хозяйственных операций как в хронологическом, так и в систематическом порядке одновременно, как единый процесс. Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления производственно-финансовой деятельностью предприятия и удобных для составления форм периодической и годовой отчетности. При этом синтетический учет осуществляется в журналах-ордерах, а аналитический – во вспомогательных ведомостях к ним. Помимо журналов-ордеров и вспомогательных ведомостей, могут также использоваться специальные разработочные таблицы, карточки аналитического учета и сальдовые ведомости. В основу построения журналов-ордеров положен кредитовый признак регистрации хозяйственных операций, т. е. данные первичных документов записываются в них по кредиту соответствующих счетов с одновременным отражением оборотов по дебету корреспондирующих счетов. Итоговые данные журналов-ордеров представляют собой сводные бухгалтерские проводки, аналогичные мемориальным ордерам, которые используются затем для записей в Главную книгу, открываемую на год. Счета Главной книги имеют следующую форму: Главная книга. Счет №

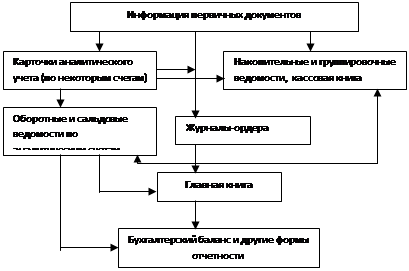

Главная книга предназначена для обобщения данных из журналов-ордеров, взаимопроверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. Кредитовые обороты переносятся на счета Главной книги одной итоговой записью за месяц, так как в развернутом виде с корреспонденцией счетов они содержатся в журналах-ордерах. В то же время дебетовые обороты на счетах Главной книги показываются, развернуто, т. е. в корреспонденции с конкретными счетами. После ежемесячной разноски из журналов-ордеров всех записей на счета Главной книги в ней производится подсчет сумм оборотов и сальдо по счетам бухгалтерского учета. Суммы оборотов и сальдо по дебету и кредиту всех счетов должны быть соответственно равны. Последовательность записей бухгалтерской информации при журнально-ордерной форме учета представлена на схеме 5.2. Схема 5.2. Последовательность записей бухгалтерской информации при журнально-ордерной форме учета

Журнально-ордерная форма учета, по сравнению с мемориально-ордерной формой, имеет ряд преимуществ. В частности, объединение синтетического и аналитического учета исключает применение промежуточных регистров, сокращает количество записей, позволяет одновременно вести синтетический и аналитический учет, что значительно сокращает объем учетной работы, ускоряет документооборот, повышает оперативность, наглядность и полезность учетной информации для управления. Журналы-ордера и ведомости к ним максимально приближены к требованиям по составлению форм отчетности. Однако эта форма учета имеет и некоторые недостатки: она ориентирована на ручное ведение учетных регистров; строение некоторых регистров, структура которых вызвана особенностями учета различных объектов, является сложной, что и затрудняет их заполнение и овладение техникой учетной регистрации.

|