ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ СТАВРОПОЛЬСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Кафедра «Финансы, кредит и страховое дело»

Реферат на тему: «Бюджетный процесс»

Выполнил студент 3 курса 9 группы учетно-финансового факультета Куджев А.А. Проверил: к. э. н., доцент Глотова Ирина Ивановна

Ставрополь-2013

Содержание

Введение 1. Теоретические основы бюджетного процесса 2. Бюджетный процесс 3. Совершенствование бюджетного процесса Заключение Список литературы

Введение Бюджетный процесс – совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово бюджетной политики и управлению бюджетной системой. Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Актуальность темы определена тем, что одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является бюджетный процесс. В настоящее время много внимания уделяется вопросам, связанным с финансовым устройством государства, внебюджетными фондами, государственным долгом, бюджетным дефицитом, межбюджетными отношениями. Особое внимание уделяется государственному бюджету, так как он представляет собой главный финансовый документ страны, определяющий многие параметры ее развития на предстоящий год и среднесрочную перспективу. Поэтому разработка его показателей важна для всех уровней власти на всех этапах прохождения расчетов. В ходе мобилизации в бюджет средств и их использования возникают финансовые отношения между государством, налогоплательщиками и получателями бюджетных ассигнований. Эти отношения строятся в соответствии с финансово-бюджетной политикой, разрабатываемой и осуществляемой органами власти. Финансово-бюджетная политика включает действия исполнительных и представительных органов власти в налоговой, денежно-кредитной, ценовой и других областях финансов, лежащие в основе бюджетного процесса. В первой главе рассмотрены понятия бюджетного процесса с точки зрения финансов и финансового права, участники и стадии бюджетного процесса, принципы и задачи бюджетного процесса. Во второй главе рассмотрена организация бюджетного процесса, определены достоинства и недостатки бюджетного процесса. В третьей главе представлены пути совершенствования бюджетного процесса. 1. Теоретические основы бюджетного процесса Бюджетный процесс – совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово бюджетной политики и управлению бюджетной системой. [1] С точки зрения финансового права бюджетный процесс – это регламентированная правовыми нормами деятельность государства по формированию, утверждению и исполнению бюджета. [5] В рамках бюджетного процесса имеется несколько ключевых понятий. Понятие бюджетного года - это календарный год, который состоит из 12-ти месяцев, начинается с 1 января и завершается 31 декабря. Лимиты бюджетных обязательств прекращают свое действие 31 декабря, принятие денежных обязательств после 25 декабря не допускается, подтверждение денежных обязательств должно быть заверено органом, исполняющим бюджет 28 декабря. Счета, используемые для исполнения бюджета завершаемого года, подлежат закрытию в 24 часа 31 декабря.[5] Бюджетный период - это время, в течение которого проходят все стадии бюджетного процесса. В соответствии с БК, бюджетный период составляет 3,5 года. Соотношение бюджетного периода и бюджетного года: бюджетный период более широкое понятие, чем бюджетный год, бюджетный год равен всего одной стадии бюджетного периода. [5] Средства, полученные бюджетными учреждениями от предпринимательской деятельности и не использованные по состоянию на 31 декабря, зачисляются в тех же суммах на вновь открываемые соответствующим бюджетным учреждением лицевые счета. Стадии бюджетного процесса следуют строго последовательно, и этот порядок изменению не подлежит. В то же время каждый раз работа с новым бюджетом начинается снова, поскольку ежегодно изменяется объем национального дохода государства, по-разному перераспределяются средства в зависимости от задач, решаемых государством в данный период.[5] Ежегодно изменяются потребности в денежных средствах каждой республики, области и других субъектов РФ, органов местного самоуправления в зависимости от того, как будет развиваться хозяйство и социальная сфера данной территории в следующем году. Однако порядок, предполагающий последовательность стадий составления, рассмотрения, утверждения бюджета, исполнения бюджета, составления, рассмотрения и утверждения отчета об исполнении бюджета, остается неизменным. [5] Основные задачи бюджетного процесса заключаются в следующем: 1. максимальное выявление всех материальных и финансовых резервов в целях устойчивого экономического роста; 2. определение доходов бюджета по отдельным налоговым и другим платежам, а также общего объема в соответствии с прогнозами и целевыми программами социально-экономического развития; 3. установление расходов бюджета по целевому назначению, а также общего объема, исходя из потребности бесперебойного финансирования всех мероприятий общегосударственного значения, предусмотренных бюджетом; 4. сокращение и ликвидация бюджетного дефицита за счет экономически оправданных источников; 5. осуществление бюджетного регулирования в целях сбалансированности бюджетов разного уровня путем перераспределения источников доходов государства между ними; 6. контроль за финансовой деятельностью юридических лиц и доходами отдельных граждан при выполнении ими налоговых обязательств. [5] В основе бюджетного процесса лежат определенные принципы, соблюдение которых дает возможность изначально правильно составить, утвердить и исполнить бюджет, чтобы средства государства были использованы экономно и с максимальной пользой для развития общества. В настоящее время в бюджетном законодательстве РФ для всей бюджетной системы предусмотрены следующие общие принципы: 1) единства бюджетной системы; 2) принцип разграничения доходов и расходов бюджетов; принцип самостоятельности; сбалансированности; гласности; достоверности. 3) адресности и целевого характера бюджетных средств. [5] Все эти принципы в той или иной мере присущи и бюджетному процессу. Однако некоторые из них имеют в бюджетном процессе свою интерпретацию и, кроме того, бюджетному процессу присущи также свои собственные принципы. 1. Принцип последовательности вступления в бюджетный процесс органов исполнительной и представительной власти. Стадии бюджетного процесса делятся примерно поровну между органами исполнительной власти (они составляют проект бюджета и исполняют бюджет) и представительной власти (а они рассматривают и утверждают проект бюджета и после исполнения бюджета, рассматривают и утверждают отчет об исполнении бюджета - в этом и выражается последовательность). 2. Принцип ежегодности бюджета - бюджет должен быть утвержден до начала планируемого бюджетного года. Кроме того, ежегодность дает возможность более точно выявить тенденции рыночного развития, более полно учесть происходящие изменения в темпах роста производства, внутреннего валового продукта, национального дохода, курса рубля и т.д. 3. Принцип публичности и гласности - имеет особое значение, т.к. бюджетный процесс, процедура абсолютно публичная и гласная, бюджет обсуждается в представительных органах открыто, освещается в СМИ, существует необходимость опубликовать закон "О бюджете" того или иного уровня, а также закон "Об исполнении бюджета" того или иного уровня. Гласным должно быть и отклонение бюджета. В случае принятия решения об отклонении проекта бюджета или о неутверждении отчетов об исполнении бюджетов в средствах массовой информации должны быть опубликованы необходимые сведения о причинах принятия такого решения. 4. Принцип специализации бюджетных показателей - он основан на бюджетной классификации, на документе, который группирует все доходы и расходы бюджета по определенным основаниям. В состав бюджетной классификация РФ входят: классификация доходов бюджетов РФ; функциональная классификация расходов бюджетов РФ; экономическая классификация расходов бюджетов РФ; классификация источников внутреннего финансирования дефицитов бюджетов РФ; классификация источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов РФ; классификация видов государственных внутренних долгов РФ и субъектов РФ, видов, муниципального долга; классификация видов государственных внешних долгов РФ и субъектов РФ, а также государственных внешних активов РФ; ведомственная классификация расходов РФ. [5] Принцип специализации показателей бюджета осуществляется на всех стадиях бюджетного процесса. Бюджетная классификация — специальный юридический акт, лежащий в основе всей бюджетной деятельности финансовых органов. Следует иметь в виду, что бюджетная классификация имеет значение не только для процессуальных норм бюджетного права, но и лежит в основе материальных норм бюджетных права.[5] Бюджетный процесс осуществляется органами, наделенными в соответствии с законодательством бюджетными полномочиями, то есть правами и обязанностями участников бюджетного процесса. Участники бюджетного процесса представлены в виде схемы на рисунке 1. [6]

Рисунок 1 – Участники бюджетного процесса Особенности бюджетных полномочий участников бюджетного процесса, являющихся федеральными органами государственной власти (государственными органами), устанавливаются настоящим Кодексом и (или) принятыми в соответствии с ним нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации. [7] Особенности бюджетных полномочий участников бюджетного процесса, являющихся органами государственной власти субъектов Российской Федерации, устанавливаются настоящим Кодексом и принятыми в соответствии с ним законами субъектов Российской Федерации, а также в установленных ими случаях иными нормативными правовыми актами высших исполнительных органов государственной власти субъектов Российской Федерации. [7] Особенности бюджетных полномочий участников бюджетного процесса, являющихся органами местного самоуправления, устанавливаются настоящим Кодексом и принятыми в соответствии с ним муниципальными правовыми актами представительных органов муниципальных образований, а также в установленных ими случаях муниципальными правовыми актами местных администраций. [7] Представительные органы власти рассматривают и утверждают проекты бюджетов и отчетов об их исполнении. [1] Исполнительные органы власти осуществляют сводное финансовое планирование, составление проектов бюджетов, внесение проектов бюджетов на рассмотрение представительных органов власти, исполнение бюджетов, анализ и контроль за исполнением бюджетов. [1] Банк России совместно с Правительством России разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики государства, обслуживает денежные счета Казначейства Российской Федерации, счета государственных целевых внебюджетных фондов, счета территориальных бюджетов. [1] Главный распорядитель бюджетных средств — это орган исполнительной власти, первый прямой получатель бюджетных средств, имеющий право распределять средства между распорядителями и получателями бюджетных средств. Он готовит роспись бюджетных расходов по распорядителям бюджетных средств и бюджетополучателям, доводит до них уведомления о бюджетных назначениях, утверждает им сметы доходов и расходов, изменяет в случае необходимости распределение средств между статьями утвержденной для них сметы, осуществляет контроль за рациональным, целевым использованием бюджетополучателем бюджетных средств. [1] Распорядитель бюджетных средств — это орган исполнительной власти, распределяющий средства между бюджетополучателями, он доводит до них уведомления о бюджетных ассигнованиях, утверждает сметы доходов и расходов бюджетополучателей, контролирует целевое использование ими бюджетных средств. [1] Бюджетополучатель (бюджетное учреждение) — это организация, созданная органом исполнительной власти для осуществления функций некоммерческого характера (управление, оборона, социально-культурные мероприятия и др.) и финансируемая в сметном порядке из бюджета или внебюджетных фондов. [1] Контрольно-счетные органы (Счетная палата Российской Федерации, контрольно-счетные палаты субъектов Российской Федерации и муниципальных образований) осуществляют контроль за исполнением соответствующих бюджетов и внебюджетных фондов, проводят внешний аудит отчетов об исполнении бюджетов и внебюджетных фондов. [1] Можно выделить несколько стадий бюджетного процесса, которые представлены на рисунке 2 [6].

Рисунок 2 – Стадии бюджетного процесса. Составление проекта бюджета — один из наиболее важных этапов бюджетного процесса: именно здесь решаются такие вопросы, как объем бюджета, налоговая и денежно-кредитная политика на предстоящий год, основные направления использования средств и методы покрытия дефицита бюджета. Подготовка проекта бюджета в большинстве стран осуществляется аналогичным образом. [8] Работа по составлению проекта государственного бюджета начинается задолго до начала нового бюджетного года, например (в ФРГ — за 6 месяцев, Японии — за 7, Франции — за 14, США — за 18, Италии — за 11 месяцев) [8]. Проект бюджета разрабатывается органами исполнительной власти, как правило, министерством финансов (казначейством), а в США — специальным органом — Административно-бюджетным управлением при президенте. Вначале в течение первых трех месяцев составляется прогноз социально-экономического развития, сводный баланс финансовых ресурсов, основные направления бюджетной политики, рассчитываются контрольные цифры проекта бюджета на соответствующий период. [8] Работа по составлению проекта бюджета продолжается подготовкой министерством финансов (или специальным органом в США) директивных указаний руководителям министерств и ведомств с предложением представить к определенной дате расчет сметы расходов и доходов. При этом им сообщаются общие контрольные цифры возможных ассигнований. Разработанные проекты смет министерств и ведомств на основе контрольных цифр после согласования с министерством финансов закладываются в проект бюджета. [8] Полномочия министра финансов в отношении сметных предложений министерств (ведомств) варьируются. В некоторых странах 6н имеет право лишь принять их к сведению и включить в целом без изменений в проект бюджета, вносить же изменения может кабинет министров. В других государствах (Великобритания, Канада) министр финансов наделен полномочиями по собственной инициативе предлагать тем или иным министрам внести какие-либо изменения в их сметные предложения. [8] При составлении проекта бюджета ставятся задачи: активного его воздействия на повышение эффективности экономики; обеспечение согласованности финансовых и других ресурсов с экономическими, политическими и социальными программами правительства; установление необходимых пропорций и приоритетов в расходовании средств.[8] После одобрения проекта бюджета высшим исполнительным органом проект бюджета поступает в законодательный орган, который рассматривает и утверждает его. Бюджет после утверждения законодательным органом поступает на подпись главы государства и становится законом. [8] В других странах при возникновении разногласий по бюджету между законодательным органом и правительством может быть поставлен вопрос о доверии правительству и предоставлении ему "чрезвычайных полномочий" по финансовым вопросам, дающих право утвердить бюджет без парламента. В противном случае правительство, бюджет которого парламент отклонил, уходит в отставку. Глава правительства формирует новый кабинет министров, который составляет новый бюджет. Наконец, возможны роспуск законодательного органа и новые выборы. Тогда бюджет вторично рассматривается новым составом законодательного органа (данный вариант зависит от прочности положения правительства в стране). [8] Если законодательный орган не успевает принять бюджет до нового года, правительство получает право производить расходы на установленный срок (в днях, неделях, месяцах) на уровне прошлого бюджета.[8] Составление и исполнение бюджета — две стороны общего бюджетного процесса. Задачи, присущие составлению бюджета, получают дальнейшее развитие в период его исполнения. Они предусматривают: усиление работы по наиболее полному выявлению и использованию резервов для повышения темпов экономического роста, увеличения национального дохода и неденежных накоплений государства; мобилизацию денежных средств для обеспечения мероприятий по социально-экономическому развитию регионов; проведение эффективного контроля за правильным расходованием государственных средств. [8] Данная стадия бюджетного процесса охватывает получение утвержденных доходов (главным образом — налогов) и осуществление бюджетных расходов, т.е. платежей в соответствии с выделенными ассигнованиями. Организация исполнения доходной части бюджета и контроль за его осуществлением возлагается на министерство финансов. Этот этап продолжается в течение года, который называется финансовым или бюджетным годом. [8] Важным элементом третьей стадии является кассовое исполнение бюджета — организация сбора бюджетных средств на территории страны, их хранения и выдачи, а также ведение учета и отчетности. Существуют три системы организации кассового исполнения бюджета: казначейская, банковская и смешанная. При казначейской системе кассовое исполнение бюджета возложено на специальные органы министерства финансов (приписные кассы), при банковской — на банки и их учреждения, при смешанной — на казначейские кассы и банки. [8] В основе кассового исполнения бюджета лежит принцип единства кассы, означающий, что все собранные на территории страны доходы поступают на единый счет министерства финансов в центральном банке, с которого производятся все ассигнования в соответствии с утвержденными расходами. Центральный банк выступает кассиром правительства. Единство кассы дает возможность сосредоточить средства каждого бюджета в одном центре, создавая, таким образом необходимые условия для планомерного распоряжения ими соответствующим органом государственного управления, исходя из общих задач и с учетом его финансовых возможностей. Концентрация бюджетных ресурсов в банке способствует также укреплению денежного обращения, поскольку исключает возможность распыления денежных средств по многочисленным каналам и облегчает маневрирование этими средствами. [8] Из всего вышесказанного можно сделать вывод о том, что весь бюджетный период делится на стадии бюджетного процесса: стадии составления, рассмотрения, утверждения бюджета, стадия исполнения бюджета и стадия составления и утверждения отчета об исполнении бюджета, которые периодически сменяют друг друга. [8] Составлению проекта бюджета предшествует разработка планов и прогнозов развития территорий и целевых программ. Рассмотрение проекта бюджета представительным органом власти соответствующего субъекта бюджетного права предшествует принятию решения о санкционировании бюджетных расходов, которое является правовой основой для выделения бюджетных ассигнований.[8] Исполнение бюджета совпадает с бюджетным годом и длится 1 год. Исполнение возложено на соответствующие органы исполнительной власти. Исполнение бюджета заключается в обеспечении полного и своевременного поступления предусмотренных в бюджетах доходов и финансировании соответствующих расходов. Оперативное исполнение бюджетов осуществляется по бюджетной росписи, которая составляется соответствующим финансовым органом. Исполнение бюджета завершается 31 декабря. [8] Рассмотрение и утверждение отчета об исполнении бюджета осуществляется представительным органом власти. Отчет об исполнении федерального бюджета должен быть составлен в соответствии со структурой и бюджетной классификацией, которые применялись при утверждении федерального закона о федеральном бюджете на отчетный год. [8] После окончания финансового года начинается последний этап бюджетного процесса — составление отчета об исполнении бюджета министерством финансов и утверждение его парламентом. На этом заканчивается общий цикл бюджетного процесса. [8] Таким образом, бюджетный процесс представляет собой особую деятельность участников бюджетного процесса по организации процедур составления и рассмотрения проектов бюджетов, их утверждению и исполнению, а также контроль за их исполнением. Он регламентируется нормами права, предписывающими правила и порядок их осуществления, прописанные в бюджетном кодексе, законе о бюджетном процессе.

2. Бюджетный процесс в

Областной бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций области. [2] Бюджетная система области - совокупность областного бюджета, местных бюджетов и бюджета областного фонда обязательного медицинского страхования. [2] Бюджетный процесс области - регламентируемая законодательством Российской Федерации и настоящим Законом деятельность органов государственной власти области и иных участников бюджетного процесса по составлению и рассмотрению проектов областного бюджета и бюджета областного фонда обязательного медицинского страхования, утверждению и исполнению областного бюджета и бюджета областного фонда обязательного медицинского страхования, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности. [2] В структуру бюджетной системы области входят: областной бюджет и бюджет областного фонда обязательного медицинского страхования; местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты городских округов; бюджеты городских и сельских поселений. [2] К стадиям бюджетного процесса относятся: составление проектов бюджетов; рассмотрение, утверждение бюджетов; исполнение бюджетов; составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности; государственный финансовый контроль. [2]

Рисунок 4 – Стадии бюджетного процесса

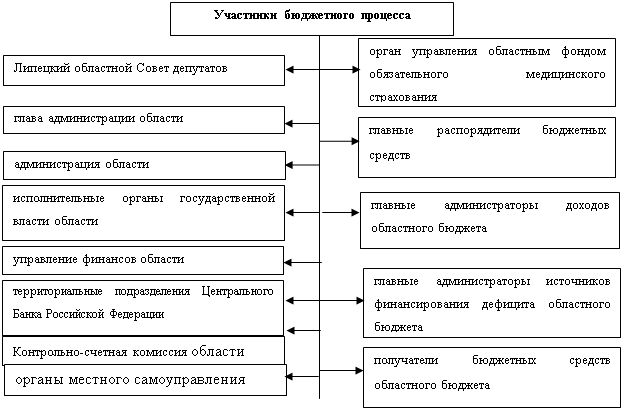

В систему органов, обладающих бюджетными полномочиями по составлению, рассмотрению и утверждению бюджета, исполнению бюджета, осуществлению контроля за его исполнением и утверждению отчета об исполнении бюджета, рисунок 5. [2]

Рисунок 5 – Участники бюджетного процесса Полномочия участников бюджетного процесса заключаются в следующем: – Областной Совет депутатов: устанавливает порядок рассмотрения проектов областного бюджета и бюджета областного фонда обязательного медицинского страхования; определяет порядок представления, рассмотрения и утверждения годового отчета об исполнении областного бюджета; рассматривает проекты законов об областном бюджете и о бюджете областного фонда обязательного медицинского страхования, об исполнении областного бюджета и бюджета областного фонда обязательного медицинского страхования, других законов, регулирующих бюджетные правоотношения на территории области; вводит региональные налоги и сборы, устанавливает налоговые ставки по ним и предоставляет налоговые льготы в соответствии с законодательством Российской Федерации; устанавливает нормативы отчислений доходов в местные бюджеты от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов, подлежащих зачислению в соответствии с Бюджетным кодексом Российской Федерации и законодательством о налогах и сборах в областной бюджет; формирует и определяет правовой статус органов, осуществляющих контроль за исполнением областного бюджета; осуществляет государственный финансовый контроль. [2] – Глава администрации области: представляет в областной Совет депутатов проекты законов об областном бюджете, о бюджете областного фонда обязательного медицинского страхования, о внесении изменений в указанные выше законы, об исполнении областного бюджета, бюджета областного фонда обязательного медицинского страхования, проекты других законов, регулирующих бюджетные правоотношения на территории области; назначает представителей от администрации области в согласительную комиссию для рассмотрения разногласий по проекту областного бюджета; определяет представителя в областном Совете депутатов по проектам законов, указанных в абзаце втором настоящей статьи; осуществляет иные полномочия, предусмотренные Бюджетным кодексом Российской Федерации, федеральными законами, иными нормативными правовыми актами Российской Федерации. – Администрация области: организует работу исполнительных органов государственной власти области и определяет порядок их взаимодействия в процессе составления и исполнения областного бюджета; разрабатывает для представления главой администрации области в областной Совет депутатов проект областного бюджета на очередной финансовый год и плановый период, а также проект программы социально-экономического развития области; устанавливает порядок разработки прогноза социально-экономического развития области; одобряет прогноз социально-экономического развития области; обеспечивает исполнение областного бюджета и готовит отчет об исполнении областного бюджета и отчет о выполнении программы социально-экономического развития области для представления их главой администрации области на утверждение областного Совета депутатов; утверждает долгосрочные областные целевые программы; принимает решения о расходовании средств резервного фонда администрации области, образуемого в составе областного бюджета; определяет политику заимствований области на очередной финансовый год и плановый период; осуществляет иные бюджетные полномочия в порядке, предусмотренном действующим законодательством. [2] – Исполнительные органы государственной власти области: обеспечивают составление проекта областного бюджета в пределах установленных полномочий; обеспечивают исполнение областного бюджета и составление бюджетной отчетности в пределах установленных полномочий; разрабатывают методики распределения и порядки предоставления субсидий из областного бюджета. [2] – Управление финансов области: составляет проект областного бюджета и представляет его с необходимыми документами и материалами в администрацию области; осуществляет методическое руководство по составлению областного бюджета; разрабатывает прогноз консолидированного бюджета области; составляет предельные объемы бюджетных ассигнований по главным распорядителям средств областного бюджета; ведет реестр расходных обязательств области; ведет государственную долговую книгу области; учитывает предоставляемую органами местного самоуправления информацию о долговых обязательствах, отраженных в муниципальных долговых книгах; осуществляет государственные заимствования области и управление государственным долгом области; осуществляет проверку финансового состояния принципала и ликвидности (надежности) предоставляемого обеспечения исполнения обязательств принципала, которые могут возникнуть в будущем в связи с предъявлением гарантом, исполнившим в полном объеме или в какой-либо части обязательства по гарантии, регрессных требований к принципалу; организует исполнение областного бюджета; устанавливает порядок представления в управление финансов области утвержденных местных бюджетов, отчетов об исполнении местных бюджетов и иной бюджетной отчетности в соответствии с действующим законодательством; осуществляет иные бюджетные полномочия, установленные Бюджетным кодексом Российской Федерации и принимаемыми в соответствии с ним нормативными правовыми актами, регулирующими бюджетные правоотношения. [2] – Контрольно-счетная комиссия области: осуществляет контроль за исполнением областного бюджета, проводит внешнюю проверку годовых отчетов об исполнении областного бюджета, бюджета областного фонда обязательного медицинского страхования и готовит на них заключения; проводит экспертизу проекта закона об областном бюджете, проекта закона об областном фонде обязательного медицинского страхования, иных правовых актов, регулирующих бюджетные правоотношения на территории области; вправе проводить проверки местных бюджетов - получателей межбюджетных трансфертов из областного бюджета; реализует иные полномочия, установленные Бюджетным кодексом Российской Федерации, настоящим Законом. [2] – Бюджетные полномочия органа управления областным фондом обязательного медицинского страхования определяются федеральными законами и принимаемыми в соответствии с ними нормативными правовыми актами области.[2] – Бюджетные полномочия главных распорядителей (распорядителей) бюджетных средств, главных администраторов (администраторов) доходов областного бюджета, главных администраторов (администраторов) источников финансирования дефицита областного бюджета, получателей бюджетных средств определяются Бюджетным кодексом Российской Федерации и принимаемыми в соответствии с ним нормативными правовыми актами, регулирующими бюджетные правоотношения. [2] – Бюджетные полномочия органов местного самоуправления определяются Бюджетным кодексом Российской Федерации и принимаемыми в соответствии с ним нормативными правовыми актами, регулирующими бюджетные правоотношения. [2] Проект областного бюджета составляется на основе прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств. Составление проектов областного бюджета и бюджета областного фонда обязательного медицинского страхования - исключительная прерогатива администрации области. Непосредственное составление проекта областного бюджета осуществляет управление финансов области, проекта бюджета областного фонда обязательного медицинского страхования - орган управления областным фондом обязательного медицинского страхования. Проекты областного бюджета и бюджета областного фонда обязательного медицинского страхования ежегодно составляются и утверждаются сроком на три года (очередной финансовый год и плановый период). Порядок и сроки составления проектов областного бюджета и бюджета областного фонда обязательного медицинского страхования, а также порядок работы над документами и материалами, обязательными для предоставления одновременно с проектами бюджетов, устанавливаются администрацией области не позднее чем за 8 месяцев до начала очередного финансового года. [2] Глава администрации области не позднее 15 октября текущего года вносит в областной Совет депутатов проект закона об областном бюджете на очередной финансовый год и плановый период с документами и материалами, указанными в статье 52 настоящего Закона. [2] Председатель областного Совета депутатов в течение 3 рабочих дней со дня регистрации проекта закона в областном Совете депутатов принимает одно из следующих решений: - принять проект закона об областном бюджете к рассмотрению и направить в комитеты, социально-экономическое и правовое управления областного Совета депутатов и Контрольно-счетную комиссию области для подготовки заключений; - в случае, если состав документов, представленных одновременно с проектом закона об областном бюджете, не соответствует требованиям настоящего Закона, вернуть главе администрации области.[2] Проект закона с необходимым пакетом документов повторно представляется в областной Совет депутатов в течение 5 рабочих дней со дня возврата.[2] До начала обсуждения проекта закона об областном бюджете проводятся публичные слушания в соответствии со статьей 54 настоящего Закона.[2] После внесения проекта закона об областном бюджете на очередной финансовый год и плановый период и до начала его обсуждения в областном Совете депутатов в первом чтении по проекту областного бюджета проводятся публичные слушания.[2] Публичные слушания проводятся не ранее чем через 3 календарных дня после дня официального опубликования проекта областного бюджета.[2] Рассмотрение проекта об областном бюджете рассматривается в двух чтениях.[2] При рассмотрении проекта закона об областном бюджете в первом чтении на сессии областной Совет депутатов заслушивает доклад главы администрации области или его представителя (с учетом решения согласительной комиссии, если таковая состоялась) и содоклад председателя комитета по экономике. В первом чтении утверждаются и не подлежат изменению во втором чтении следующие основные характеристики областного бюджета на очередной финансовый год и плановый период: объем доходов областного бюджета; объем расходов областного бюджета и другие.[2] Принятый в первом чтении проект закона об областном бюджете дорабатывается в месячный срок. [2] При рассмотрении проекта закона об областном бюджете во втором чтении на сессии областного Совета депутатов утверждаются на очередной финансовый год и плановый период: перечень главных администраторов доходов бюджета; перечень главных администраторов источников финансирования дефицита областного бюджета; бюджетные ассигнования по разделам, подразделам, целевым статьям и видам расходов классификации расходов бюджетов в пределах общего объема расходов областного бюджета, утвержденных в первом чтении; программа государственных заимствований области; программа государственных гарантий области и другие. [2] Закон об областном бюджете вступает в силу с 1 января очередного финансового года и подлежит официальному опубликованию не позднее 5 дней после его подписания в установленном порядке. Операции по исполнению областного бюджета завершаются 31 декабря. [2] Завершение операций по исполнению областного бюджета в текущем финансовом году осуществляется в порядке, установленном управлением финансов области в соответствии с требованиями Бюджетного кодекса Российской Федерации. [2] В случае отклонения областным Советом депутатов закона об исполнении областного бюджета он возвращается для устранения фактов недостоверного или неполного отражения данных и повторного представления в срок, не превышающий один месяц. Составление отчета об исполнении бюджета последняя стадия бюджетного процесса, начинающая после окончания финансового года. [2] Бюджеты — это фундамент для ведения контроля. Без них возникает хаос: мы не можем оценить или отдать должное правильным действиям; контролировать цены; не знаем, просто ли мы существуем на одном уровне или все-таки развиваемся. Поэтому процесс составления годового бюджета имеет огромную важность. Это время, когда руководство старается получить как можно больше (конечно, в пределах возможного) ресурсов, старясь одновременно взять на себя как можно меньше обязательств (опять же в пределах возможного). Хотя бюджетный процесс может контролировать показатели функционирования, он не помогает их улучшить. Поэтому существуют достоинства и недостатки бюд

|