Исходные данные для выполнения курсовой работы

2. Организационная часть.

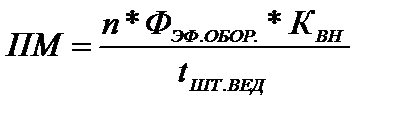

2.1 Расчет производственной мощности и производственной программы. Производственная мощность – это максимально возможный выпуск продукции за год в плановом ассортименте, рассчитанный с учетом полного использования оборудования и площадей при условии установленного режима работы, передовой технологии, рациональной организации производства и труда. Производственная мощность может быть рассчитана исходя из трудоемкости выпускаемого изделия:

где n – количество единиц однотипного оборудования по ведущей технологической операции (n=1-5); ФЭФ. ОБОР. – эффективный фонд времени работы единицы оборудования, часов; КВН – коэффициент выполнения норм (КВН=1,05-1,15); tШТ.ВЕД. – трудоемкость изготовления единицы изделия по ведущей операции, нормо-час. Ведущей считается операция с наименьшей трудоёмкостью;

где ФНОМ. – номинальный фонд времени работы оборудования, дни; α – плановые потери времени на переналадку и ремонт оборудования, %; ТСМ – продолжительность одной смены, часов; КСМ – коэффициент сменности, число смен.

Производственная программа представляет собой научно обоснованное плановое задание по объему, номенклатуре, ассортименту и качеству выпускаемой продукции. Она определяется по формуле:

где КИПМ – коэффициент использования производственной мощности (0,8-0,9).

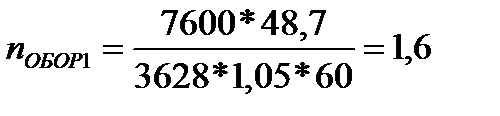

2.2 Расчет количества оборудования и его загрузки После определения производственного задания необходимо проверить возможности предприятия по производству требуемого объёма при наличии имеющегося парка оборудования. Расчёт происходит по каждой операции технологического процесса по следующей формуле:

где NГОД – годовая производственная программа (шт.); tШТ – норма штучно-калькуляционного времени на операцию (нормо-час); ФЭФ.ОБОР. – эффективный фонд времени работы оборудования (час); КВН – коэффициент выполнения норм;

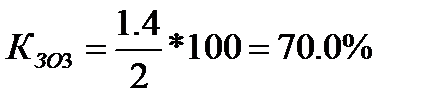

Полученный результат округляется до ближайшего целого числа с избытком. После расчета количества оборудования рассчитывается коэффициент его загрузки

где nОБОР – расчетное количество оборудования; n`ОБОР – принятое количество оборудования.

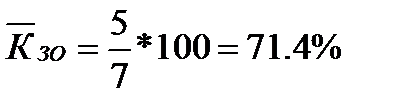

В среднем по участку коэффициент загрузки оборудования рассчитывается по формуле:

2.3 Расчёт численности основных производственных рабочих

К основным рабочим относятся работники предприятия, непосредственно связанные с производством продукции. Для определения потребности в основных рабочих рассчитывается баланс рабочего времени, куда входит определение календарного, номинального и эффективного фондов рабочего времени.

где ФЭФ. – эффективный фонд времени работы основных рабочих, часов; ФНОМ. – номинальный фонд времени работы основных рабочих, дней; ß – коэффициент, учитывающий потери рабочего времени по причине неявки на работу. На базовом предприятии ФГУП ПО «УВЗ» он принимается равным 16%. ТСМ – продолжительность одной смены, часов.

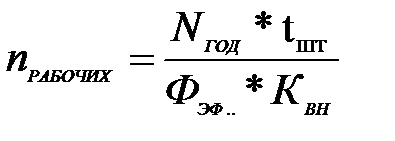

Исходя из эффективного фонда рабочего времени, трудоёмкости, годовой программы и коэффициента выполнения норм определяют количество основных рабочих по следующей формуле:

где t ШТ – норма штучно-калькуляционного времени на операцию, нормо-час; NГОД – годовая программа выпуска, штук; ФЭФ. – эффективный фонд времени, часов; КВН – коэффициент выполнения норм.

3.1 Расчет стоимости сырья и материалов

Норма расходов материальных ресурсов – это максимально допустимая плановая величина расхода сырья, материалов, топлива. На основании рассчитанных норм и нормативов осуществляется нормирование оборотных средств. Затраты на сырье и материалы рассчитываются исходя из плановых норм расхода сырья и материалов и планового уровня цен. Все затраты сырья и материалов подразделяются на затраты основных и вспомогательных сырья и материалов:

где ЗСМ – затраты сырья и материалов, руб.; ЗОСН – затраты основных сырья и материалов, руб.; ЗВСПОМОГ – затраты вспомогательных сырья и материалов, руб.;

Затраты основных сырья и материалов на единицу продукции рассчитываются по следующей формуле:

где qОСН – норма расхода основных сырья и материалов на единицу продукции, кг; ЦОСН – цена за единицу основных сырья и материалов, руб.; %ТЗР – процент транспортно-заготовительных расходов (2-5%).

Затраты основных материалов на годовую программу рассчитываются по формуле

где NГОД – годовая производственная программа, штук.

Затраты вспомогательных материалов на единицу продукции и на годовую программу рассчитываются аналогично основным.

3.2 Расчет стоимости электроэнергии При нормировании материальных ресурсов необходимо определить норму расхода энергии, которая может быть использована для производства продукции:

где ЗЭЛ/ЭН – затраты электроэнергии на единицу продукции, руб.; q ЭЛ/ЭН – норма расхода электроэнергии на единицу продукции, кВт/час; Ц ЭЛ/ЭН – цена за 1 кВт/час электроэнергии, руб.

3.3 Расчет фонда заработной платы основных производственных рабочих. Плановым фондом заработной платы называется сумма денег, которая должна быть начислена работниками предприятия при условии выполнения производственной программы. Планирование фонда заработной платы рабочих-сдельщиков осуществляется исходя из расценки сдельной за единицу продукции и годовой производственной программы. Фонд заработной платы, включённый в себестоимость продукции, состоит из основной и дополнительной заработной платы.

Расчёт ФОТ, подлежащего включению в себестоимость

Плановая величина расходов на оплату труда, или фонд оплаты труда (ФОТ), может определяться по следующей формуле:

где ЗПОСН – основная заработная плата; ЗПДОП – дополнительная заработная плата.

Расчёт основной заработной платы основных производственных рабочих

Основная заработная плата – это плата работникам за фактически отработанное время или количество произведенной продукции по действующим на предприятии сдельным расценкам и тарифным ставкам (должностным окладам).

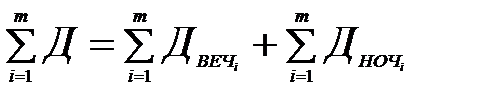

где ЗПСДЕЛ – сдельная заработная плата, руб.; П – премия, руб.; ∑Д – сумма доплат за работу в ночное и вечернее время, руб.; РН – размер районной надбавки, руб.; m – число операций технологического процесса изготовления единицы продукции.

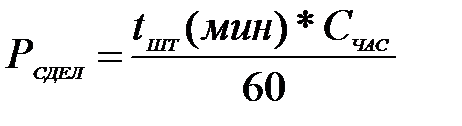

Расчёт сдельного заработка

где NГОД – годовая производственная программа, шт. ∑РСДЕЛ – сумма сдельных расценок по каждой операции технологического процесса, руб.;

где tШТ – трудоемкость изготовления продукции по отдельным операциям, выраженная в норма-часах или норма-минутах; СЧАС – часовая тарифная ставка рабочего, занятого на данной операции, руб.

Расчёты сводятся в таблицу 1: Таблица 1 – Распределение основных рабочих по сменам

Расчёт суммы премии

где %П – процент премии (20 – 60% от суммы сдельной заработной платы).

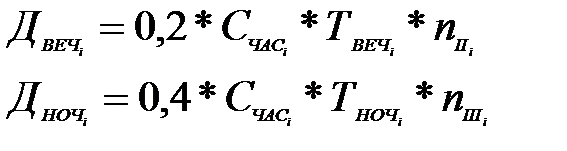

Расчёт доплат за работу в ночное и вечернее время

Ночная и вечерняя доплаты рассчитываются по каждой операции технологического процесса изготовления изделия. Доплата за работу в вечернее время (с 18 ч до 22 ч) составляет 20% от часовой тарифной ставки, а в ночное время (с 22 ч до 6 ч) – 40%.

где ДВЕЧ – доплаты за работу в вечернее время по i–той операции; ДНОЧ– доплаты за работу в ночное время i–той операции; ТВЕЧ – количество часов, отработанных по i–той операции каждым рабочим в вечернее время; ТНОЧ – количество часов, отработанных по i–той операции каждым рабочим в ночное время; nII, III – численность рабочих по i–той операции соответственно во II и III смене. 1 операция 2 операция 3 операция 4 операция

Расчёт районной надбавки

где РК – районный коэффициент к заработной плате, который представляет собой нормативный показатель степени увеличения заработной платы в зависимости от местоположения предприятия. Он устанавливается с учётом степеней дискомфортности проживания, которые образуют пять зон. Диапазон РК колеблется от 0,15 до 2,00. В Уральском регионе РК составляет 0,15.

Расчёт дополнительной заработной платы Дополнительная заработная плата– это установленные законом выплаты за непроработанное время: оплата отпусков, выходных пособий, льготного времени для подростков, времени на выполнение государственных обязанностей. Её размер определяется в процентном отношении от основной заработной платы. В условиях базового предприятия дополнительная заработная плата составляет 11% от основной.

Расчёт отчислений на социальные нужды

В состав отчислений на социальные нужды входят страховые взносы в ПФ РФ, ФСС и ФОМС, составляющие 30% от ФОТ. Помимо этого некоторые предприятия включают в состав отчислений на социальные нужды выплаты по страхованию в пользу своих работников – до 4,5%.

3.4 Расчет косвенных расходов Косвенные расходы – это затраты, которые невозможно без предварительных расчётов распределить между отдельными изделиями. Их распределяют между отдельными видами продукции пропорционально какому-либо показателю (чаще всего – основной заработной плате основных производственных рабочих). К ним относятся РСЭО, общепроизводственные, общехозяйственные, прочие производственные и коммерческие расходы.

Расчёт расходов на содержание и эксплуатацию оборудования Расходы на содержание и эксплуатацию оборудования (РСЭО) включают в себя амортизацию оборудования и транспортных средств, расход смазочных и обтирочных материалов, заработную плату ремонтников, механиков, наладчиков, электриков с отчислением на социальные нужды, расход воды, сжатого воздуха, запасных частей, расходы на внутреннее перемещение грузов.

Расчёт общепроизводственных расходов Общепроизводственные расходы (ОПР) – включают в себя амортизацию, затраты на ремонт и техническое обслуживание здания цеха; заработную плату начальника цеха, его заместителей, ИТР, МОП с отчислениями на социальные нужды; затраты на мероприятия по технике безопасности, затраты на спецодежду, обувь, спецпитание.

Расчёт общехозяйственных расходов

Общехозяйственные расходы (ОХР) – это расходы, связанные с функционированием предприятия в целом: заработная плата АУП предприятия с отчислениями на социальные нужды, амортизация здания заводоуправления, его ремонт, командировочные расходы, оплата услуг связи, содержание пожарной и военизированной охраны, затраты на подготовку кадров, оплата консультационных, информационных и аудиторских услуг, налоги, включённые в себестоимость продукции в соответствии с законодательством и т.п.

Расчёт прочих производственных расходов

Прочие производственные расходы (ППР) включают в себя оплату услуг банков, платежи по обязательному страхованию имущества предприятия и отдельных работников и т.д.;

где %ППР = 5 – 7 %; СЦЕХ – цеховая себестоимость изготовления продукции; ПБРАК – потери от брака.

Расчёт внепроизводственных (коммерческих) расходов

Коммерческие расходы (КР)связаны с процессом реализации продукции. К ним относятся расходы на упаковку, транспортировку продукции до потребителя, затраты на рекламу.

где % КР = 2 – 5 %; СПРОИЗВ – производственная (заводская) себестоимость изготовления продукции.

3.5 Расчёт себестоимости единицы изделия и годового выпуска

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг). Для исчисления себестоимости отдельных видов продукции затраты предприятия группируются по статьям калькуляции. Классификация затрат по статьям калькуляции позволяет определить величину расходов в зависимости от места их возникновения. Результаты расчётов сводятся в таблицу 2: Таблица 2 – Калькуляция затрат на производство и реализацию продукции Руб.

3.6 Расчёт отпускной цены

Отпускные цены – это цены на продукцию промышленных предприятий, по которым они реализуют её другим предприятиям, сбытовым организациям или посредникам, а также непосредственно потребителю. Основным методом расчёта отпускной цены является затратный метод, или «издержки + прибыль», согласно которому отпускная цена рассчитывается по следующей формуле

где ЦОТП – отпускная цена за единицу продукции, руб.; С – себестоимость единицы изделия, руб.; %П – норма прибыли, которую производитель добавляет к цене товара; %НДС – ставка налога на добавленную стоимость.

3.7 Расчёт финансового результата от реализации продукции

Общий финансовый результат деятельности предприятия – это прибыль до налогообложения, которую получают суммированием доходов и расходов от всех видов деятельности. Она включает в себя: - прибыль от продаж; - прочие доходы за вычетом прочих расходов. Для получения прибыли предприятию необходимо реализовать свою продукцию и получить доход, который называется выручкой (В). Выручка – это сумма денег, полученная от продажи готовой продукции, полуфабрикатов собственного производства, прочих работ и услуг производственного характера.

Прибыль от продаж – основной результат деятельности предприятия. Она составляет большую часть прибыли до налогообложения и является основным источником поступления денежных средств.

3.8 Расчёт налога на прибыль и чистой прибыли

Налог на прибыль организаций является федеральным налогом. Базовая ставка составляет 20 процентов. При этом 2 процента перечисляют в федеральный бюджет, а 18 – в региональный. В течение года компании платят авансовые платежи и сдают декларации по этому налогу. Объектом налогообложения являются доходы, уменьшенные на величину произведенных расходов.

Чистая прибыль — часть прибыли до налогообложения предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования резервов, и реинвестиций в производство, а также для выплаты дивидендов в акционерном обществе.

3.9 Расчет показателей рентабельности

Абсолютная величина прибыли не может достаточно полно характеризовать эффективность работы предприятия, так как размер прибыли должен соизмеряться с масштабом производства и с общей суммой затраченных ресурсов. Эффективность производимых ресурсов характеризуют показатели рентабельности. Рентабельность (R) – показатель, являющийся результатом соотношения между доходами (прибылью) и затратами. Рентабельность продукции, или коэффициент окупаемости затрат, показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность продаж характеризует эффективность производственной и коммерческой деятельности и показывает, сколько прибыли имеет предприятие с рубля продаж.

3.10 Расчет критического объема реализации и запаса финансовой прочности Объем производства, при котором предприятие получает нулевую прибыль и полностью покрывает свои расходы называется точкой безубыточности или критическим объемом реализации.

где QКРИТ – критический объём продаж, руб.; FC – сумма постоянных затрат в расчёте на годовой выпуск продукции, руб.; ДМП – доля маржи покрытия в выручке.

где VC – сумма переменных затрат в расчёте на годовой выпуск продукции, руб. МП – маржа покрытия, руб.

Расчет критического объема реализации позволяет определить запас финансовой прочности (ЗФП), то есть, на сколько процентов можно сократить текущий объем продаж до того момента, когда производство станет убыточным:

Рассчитанные показатели сводятся в таблицу 3: Таблица 3 – Основные финансовые результаты производства продукции

На основании рассчитанных показателей необходимо построить график безубыточного объёма продаж. Графическое решение задачи приведено на рисунке 1. По горизонтали показывается объём реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции); по вертикали – затраты на производство продукции и выручка от продаж. Точка, в которой пересекаются линии выручки и затрат, получила название порога рентабельности, ниже которого производство будет убыточным.

4. Результирующая часть

4.1 Составление сводной таблицы экономических показателей работы организации

Таблица – 4 Экономические показатели работы организации

Показателем эффективности использования трудовых ресурсов является производительность труда, которая характеризует способность работника производить в единицу времени определенное количество продукции. Она может быть измерена в натуральном и стоимостном выражении.

где ПТГОД – производительность труда в натуральных единицах, шт.

где ПТГОД – производительность труда в стоимостном выражении, руб.

4.2 Основные направления использования прибыли организации

На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в рыночных условиях возрастает. Порядок распределения и использования чистой прибыли на предприятии фиксируется в уставе предприятия. В условиях рыночного хозяйства государство не вмешивается в процесс распределения прибыли Предприятие должно самостоятельно найти оптимальное соотношение в направлении дополнительных финансовых ресурсов на цели и производственно-технического развития, социального развития, материального поощрения работников и другие цели. Законодательством РФ не установлено, какого либо перечня целей, на которые может быть распределена чистая прибыль общества, поэтому собрание участников общества имеет право принять решение о распределение чистой прибыли на любые цели, не противоречащие законодательству РФ. Можно выделить следующие наиболее типичные цели, на которые распределяется чистая прибыль: выплата дивидендов; создание фондов (инвестиционных фондов, фондов накопления, фондов потребления, социальных фондов и др.). Средства на развитие и совершенствование производства расходуются на удовлетворение потребностей, связанных с ростом объемов производства, техническим перевооружением, совершенствованием технологии производства и других х потребностей, обеспечивающих рост и совершенствование материально-технической базы предприятий. Именно эти расходы представляют собой капитальные вложения в строительство новых производственных площадей, реконструкцию предприятий, приобретение и монтаж нового оборудования, другие расходы капитального характера включая природоохранные и такие, которые направлены на улучшение условий труда и техники безопасности Это также расходы на проведение научно-исследовательских и опытно-конструкторских работ, подготовку и освоения новых прогрессивных технологий и видов продукции. Средства материального поощрения используются для стимулирования заинтересованности работников предприятия в достижении высоких результатов труда. В этом направлении прибыль используется на выплату премий за общие результаты работы по итогам года, на одноразовое премирования отдельных работников за выполнение особо важных производственных заданий, выплату премий за другие достижения в работе, а также предоставление одноразовой материальной помощи работникам. Акционерные общества выплачивают за счет чистой прибыли дивиденды держателям акций - учредителям и акционерам. Резервные (страховые) фонды могут создаваться за счет прибыли предприятиями всех форм собственности для использования на случай резкого ухудшения финансового положения в результате временного изменения рыночной конъюнктуры, стихийных бедствий и т.п. Что же касается акционерных обществ, создания ими резервных (страховых) фондов за счет прибыли определяется не только учредительными документами, но и является в обязательном порядке, размерах, устанавливаемых действующим законодательством. Резервный фонд должен составлять не более 3% от чистой прибыли предприятия. Отчисления в резервный фонд отражают в бухгалтерском учете уже следующего года – на дату решения общего собрания акционеров. Это делают записью по кредиту счета 82 «Резервный капитал» в корреспонденции с дебетом счета 84 «Нераспределенная прибыль (непокрытый убыток)». Это правило полностью применимо и к предприятиям, созданным в форме обществ с ограниченной ответственностью. Увеличение размера резервного фонда собственники имеют право увеличить размер резервного фонда, первоначально зафиксированного в уставе. Причем они могут это сделать даже в том случае, когда он еще не достиг 5-процентного размера уставного капитала. Чистая прибыль, остающаяся у предприятий после уплаты налогов и других обязательных платежей, может быть использован также и на другие цели его владельцами или трудовыми коллективами. Как уже отмечалось, предприятия имеют право вложить свои финансовые средства в создание совместных предприятий, в том числе с участием иностранных инвесторов, приобрести акции, облигации, другие ценные бумаги юридических лиц. 4.3 Разработка мероприятий, направленных на повышение уровня доходности организации Одним из традиционных путей роста имущества акционерного общества является привлечение инвестиционного капитала. Инвестиционный капитал поможет поправить финансовое состояние, реорганизовать и модернизировать производство. Получение экономического эффекта, конечно, будет возможно при грамотно разработанному инвестиционному проекту. Резервы улучшения финансового состояния могут быть выявлены с помощью проведения более тщательного маркетингового анализа по изучению спроса и предложения, рынков сбыта и формирование на этой основе оптимального ассортимента и структуры производства продукции. Предложенные мероприятия могут быть успешно проведены, при эффективной политике управления затратами. Рассмотрим возможные пути минимизации затрат, связанные с повышением уровня чистой прибыли в таблице.

|

, (1)

, (1) , (2)

, (2)

, (3)

, (3)

, (4)

, (4) n`об1=2 ед.

n`об1=2 ед. n`об2=1 ед.

n`об2=1 ед. n`об3=2 ед.

n`об3=2 ед. n`об4=2 ед.

n`об4=2 ед. , (5)

, (5)

, (6)

, (6)

, (7)

, (7)

, (8)

, (8)

, (9)

, (9)

, (10)

, (10)

, (11)

, (11)

, (12)

, (12)

, (13)

, (13)

, (14)

, (14)

, (15)

, (15)

, (16)

, (16)

, (17)

, (17)

, (18)

, (18)

, (19)

, (19)

(20)

(20)

, (21)

, (21)

(22)

(22)

(23)

(23)

(24)

(24)

(25)

(25)

(26)

(26)

, (27)

, (27)

, (28)

, (28)

, (29)

, (29)

(30)

(30)

(31)

(31)

(32)

(32)

(33)

(33)

(34)

(34)

(35)

(35)

(36)

(36)

, (37)

, (37)

, (38)

, (38)

(39)

(39)

, (40)

, (40)

, (41)

, (41)