ВИТРАТНІ МЕТОДИ ВИЗНАЧЕННЯ ЦІНИ

Нині застосовуються різноманітні методи розрахунку ціни (рис. 8), зокрема витратні та розрахункові ціни залежно від попиту споживачів. Суть витратних методів (рис. 9) полягає в тому, що підприємство розраховує ціну виходячи із суми власних витрат. Визначається собівартість продукції, тобто матеріальні витрати, витрати на оплачу праці праців-

ників, соціальні відрахування, амортизацію тощо. До цих витрат додають загально цехові, загальнозаводські витрати й розмір чистого прибутку, який прагне отримати підприємство, а потім – податки та обов’язкові відрахування, що не ввійшли до собівартості; зрештою визначається кінцева відпускна ціна. Розрахована ціна порівнюється з ринковою, а на основі результатів порівняння доходять висновку про доцільність виробництва певного продукту. Це загальна методика розрахунку ціни, що конкретизується в різних методах.

Метод "витрати + прибуток". Полягає її тому, щодо витрат додасться фіксований розмір прибутку. Труднощі виникають саме з визначенням його розміру. Він залежить від галузі національної економіки, видів товарів або послуг, характеристики підприємства на: форми його власності, запровадженої технології, ступеня новизни і товару тощо. Як правило, беруть середній рівень прибутку в галузі або середній рівень у національній економіці. Щоб визначити собівартість виробництва, як правило, розраховують граничні виграти. Початкова ціна може денці перевищувати ціну, яку підприємство встановить у майбутньому. Але даси, йому змогу за короткий час відшкодувати великі початкові витрат. Зі збільшенням обсягів реалізації товарів собівартість продукції та її ціпа можуть знижуватись. Крім того, зі збільшенням обсягів реалізації поступово оптимізується канали збуту, зменшується кількість посередників, знижується кінцева ціна. Метод мінімальних витрат. Полягає в тому, що підприємство розраховує ціпу виходячи з мінімальних витрат і без планування прибутку. Цей метод застосовуючи, тоді, коли підприємство прагне вийти на ринок або збільшити власну питому вагу на ньому. Однак цей метод має недоліки. Оскільки ціна встановлюється па рівні мінімальних втрат, будь-які зміни в них, навіть ті, що мають форс-мажорний характер, дуже суттєво впливають на відпускну ціну. У ціпі зовсім не передбачається (п окремих випадках може передбачатися мінімальний розмір) прибуток, який буде достатнім,для розвитку підприємства. Прикладом є демпінгова ціна. Метод надбавки до ціни. Полягає в тому, що ціпу розраховують додаванням до ціни сировини (матеріалів, напівфабрикатів) певного коефіцієнта, тобто розрахунок виконують за формулою ЦВ = ЦЗ + К, де ЦВ — відпускна ціна; ЦЗ — ціна, за якою було закуплено сировину, матеріали, напівфабрикати; К — коефіцієнт. Найширше цей метод застосовують у торговельних підприємствах, коли до відпускної ціпи товару додасться певний розмір торговельної надбавки. Як правило, коефіцієнт визначається як рівень прибутковості з урахуванням розміру податків і обов'язкових платежів. Метод цільового ціноутворення, Полягає в тому, що ціна визначається як цільова для конкретного ринку з урахуванням діючих чинників або цільового прибутку. Цим методом розраховують собівартість продукції,

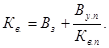

яка дає змогу відшкодувати всі витрати підприємства (виробництва та реалізації), а також отримати такий прибуток, щоб зекономлені кошти можна було спрямувати на розвиток підприємства та стимулювання праці працівників. Велике значення мас ступінь завантаженості виробничої потужності підприємства, інші виробничі чинники. Недолік методу полягає в чому, що він це враховує попиту споживачів та їхнього інтересу до товару, ціпи, за якою споживач може придбати цей товар. Тому потрібно здійснювати коригування з урахуванням вимог споживачів. Метод встановлення ціни з урахуванням точки беззбитковості. Полягає в тому, що ціпа виробу визначається па основі розрахунку найоптимальнішого обсягу виробництва, який дає змогу відшкодувати всі витрати підприємства за рахунок отриманих валових доходів виходячи з точки беззбитковості. Згідно з цим методом кількість виробленої продукції (Кв.п.) розраховується за формулою

де Ву п. — умовно-постійні витрати виробництва; Цв — ціна виробу; Ва — змінні витрати па одиницю виробу. У цьому разі ціпа виробу визначається так:

Розглядуваний метод має певні недоліки. Виникають труднощі під час розрахунку оптимальної кількості виробленої та реалізованої продукції. До того ж він не передбачає отримання прибутку, а тому підприємство не має змоги розширювати виробництво. Витратні методи розрахунку ціни виробу здебільшого застосоаують-1 ся в умовах командно-централізованої економіки; в умовах ринкової економіки вони можуть бути базою для визначення окремих стратегій ціноутворення (наприклад, просування на ринок, покриття витрат).

|