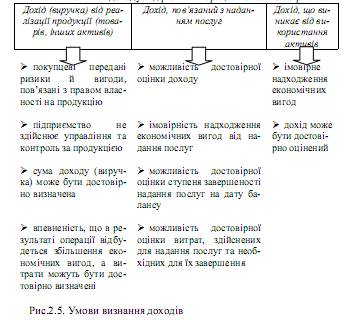

Загальна система оподаткування. 3 страницаВитрати класифікуються за функціями: • собівартість реалізації; • адміністративні витрати; • витрати на збут; • інші операційні витрати; • фінансові витрати; • втрати від участі у капіталі; • інші витрати звичайної діяльності; • податок на прибуток; • надзвичайні витрати. Операційні витрати класифікуються за економічними елементами: • матеріальні витрати; • витрати на оплату праці; • відрахування на соціальні заходи; • амортизація; • інші операційні витрати [26]. Основними принципами визнання доходів і витрат є: • відповідності – витрати визнаються одночасно з визнанням доходу, для отримання якого вони були здійснені; • нарахування - доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів. Витратами звітного періоду визнаються: • зменшення активів; • збільшення зобов’язань; • негайне списання у разі, коли активи перестають відповідати критеріям визнання; • систематичний розподіл вартості активів, якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів. Дохід визнається під час збільшення активу або зменшення зобов’язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена. Не визнаються доходами такі надходження від інших осіб: • сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів; • сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо; • сума попередньої оплати продукції (товарів, робіт, послуг). • сума авансу в рахунок оплати продукції (товарів, робіт, послуг); • сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором; • надходження, що належать іншим особам; • надходження від первинного розміщення цінних паперів. Умови визнання доходу від різних операцій показано на рис.2.5.

Особливою умовою визнання доходу від реалізації робіт, послуг є ступінь завершеності операцій. Оцінка ступеня завершеності операції з надання послуг проводиться: • вивченням виконаної роботи; • визначенням питомої ваги обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які мають бути надані; • визначенням питомої ваги витрат, яких зазнає підприємство у зв’язку із наданням послуг, у загальній очікуваній сумі таких витрат. Сума витрат, здійснених на певну дату, включає тільки ті витрати, які відображають обсяг наданих послуг на цю саму дату. Якщо послуги полягають у виконанні невизначеної кількості дій (операцій) за визначений період часу, то дохід визначається шляхом рівномірного його нарахування за цей період (крім випадків, коли інший метод краще визначає ступінь завершеності надання послуг). Якщо дохід (виручка) від надання послуг не може бути достовірно визначений, то він відображається в бухгалтерському обліку в розмірі визначених витрат, що підлягають відшкодуванню. Якщо дохід (виручка) від надання послуг не може бути достовірно оцінений і не існує імовірності відшкодування зазнаних витрат, то дохід не визнається, а зазнані витрати визнаються витратами звітного періоду. Якщо надалі сума доходу буде достовірно оцінена, то дохід визнається за такою оцінкою.

Визначений дохід (виручка) від реалізації продукції (товарів, робіт, послуг) не коригується на величину пов’язаної з ним сумнівної та безнадійної дебіторської заборгованості. Сума такої заборгованості визнається витратами підприємства згідно з ПСБО 10 “Дебіторська заборгованість”. Доходом визнається сума зобов’язання, яке не підлягає погашенню. Дохід, який виникає в результаті використання активів підприємства іншими сторонами, визнається у вигляді процентів, роялті та дивідендів має визнаватися у такому порядку: · проценти визнаються у тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування та строку користування відповідними активами; · роялті визнаються за принципом нарахування згідно з економічним змістом відповідної угоди; · дивіденди визнаються у періоді прийняття рішення про їх виплату. Цільове фінансування не визнається доходом доти, поки не існує підтвердження того, що воно буде отримане та підприємство виконає умови щодо такого фінансування. Отримане цільове фінансування визнається доходом протягом тих періодів, в яких були зазнані витрати, пов’язані з виконанням умов цільового фінансування. Цільове фінансування капітальних інвестицій визнається доходом протягом періоду корисного використання відповідних об’єктів інвестування (основних засобів, нематеріальних активів тощо) пропорційно сумі нарахованої амортизації цих об’єктів. Цільове фінансування для компенсації витрат (збитків), яких зазнало підприємство, та фінансування для надання підтримки підприємству без установлення умов його витрачання на виконання у майбутньому певних заходів визнаються дебіторською заборгованістю з одночасним визнанням доходу.

2. Облік доходів і витрат від операційної діяльності. Оцінка доходу Дохід відображається в бухгалтерському обліку в сумі справедливої вартості активів, що отримані або підлягають отриманню. У разі відстрочення платежу, внаслідок чого виникає різниця між справедливою вартістю та номінальною сумою грошових коштів або їх еквівалентів, які підлягають отриманню за продукцію (товари, роботи, послуги та інші активи), така різниця визнається доходом у вигляді процентів. Сума доходу за бартерним контрактом визначається за справедливою вартістю активів, робіт, послуг, що одержані або підлягають одержанню підприємством, зменшеною або збільшеною відповідно на суму переданих або одержаних грошових коштів та їх еквівалентів. Якщо справедливу вартість активів, робіт, послуг, які отримані або підлягають отриманню за бартерним контрактом, достовірно визначити неможливо, то дохід визначається за справедливою вартістю активів, робіт, послуг (крім грошових коштів та їх еквівалентів), що передані за цим бартерним контрактом.

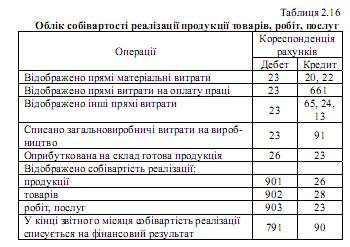

3. Облік доходів і витрат від фінансової діяльності. Рахунок 90 “Собівартість реалізації” призначено для узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг. За дебетом рахунку 90 “Собівартість реалізації” відображається виробнича собівартість реалізованої готової продукції, робіт, послуг; фактична собівартість реалізованих товарів (без торгових націнок), страхові виплати відповідно до договорів страхування, за кредитом - списання в порядку закриття дебетових оборотів на рахунок 79 “Фінансові результати”. За дебетом цього рахунку підприємства, які здійснюють діяльність з випуску та проведення лотерей на тери-торії України, відображають створення (формування) забезпечення призового фонду (резерву виплат) і резерву, що покриває суму джек-поту, не забезпечену сплатою участі у лотереї. Рахунок 90 “Собівартість реалізації” має такі субрахунки: 901 “Собівартість реалізованої готової продукції” 902 “Собівартість реалізованих товарів” 903 “Собівартість реалізованих робіт і послуг” 904 “Страхові виплати”. На субрахунку 901 “Собівартість реалізованої готової продукції” ведеться облік виробничої собівартості реалізованої готової продукції. На субрахунку 902 “Собівартість реалізованих товарів” відображається собівартість реалізованих товарів, яка визначається ПСБО 9 “Запаси”. На субрахунку 903 “Собівартість реалізованих робіт і послуг” ведеться облік собівартості реалізованих за звітний період робіт і послуг. На субрахунку 904 “Страхові виплати” підприємства, які є страховиками відповідно до Закону України “Про страхування”, узагальнюють інформацію про страхові суми і страхові відшкодування за умовами договору страхування (перестрахування) при настанні страхового випадку. Облік собівартості реалізації продукції товарів, робіт, послуг показано у табл. 2.16.

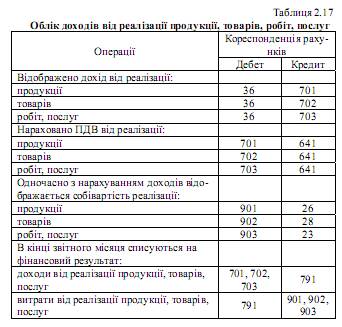

Рахунок 70 “Доходи від реалізації” призначено для узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, про доходи від грального бізнесу, від проведення лотерей, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу. Рахунок 70 “Доходи від реалізації” має такі субрахунки: 701 “Дохід від реалізації готової продукції” 702 “Дохід від реалізації товарів” 703 “Дохід від реалізації робіт і послуг” 704 “Вирахування з доходу” 705 “Перестрахування”. За кредитом субрахунків 701-703 відображається збільшення (одержання) доходу, за дебетом - належна сума непрямих податків (акцизного збору, податку на додану вартість та інших, передбачених законодавством); результат операцій перестрахування (у кореспонденції з субрахунком 705 “Перестрахування”); результат зміни резервів незароблених премій (у страхових організаціях); та списання у порядку закриття на рахунок 79 “Фінансові результати”. На субрахунку 701 “Дохід від реалізації готової продукції” узагальнюється інформація про доходи від реалізації готової продукції. На субрахунку 702 “Дохід від реалізації товарів” підприємства торгівлі та інші організації узагальнюють інформацію про доходи від реалізації товарів. На субрахунку 703 “Дохід від реалізації робіт і послуг” підприємства і організації, що виконують роботи і надають послуги, узагальнюють інформацію про доходи від реалізації робіт і послуг, про результати зміни резервів незароблених премій. Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та/або іншими напрямками, визначеними підприємством. На субрахунку 704 “Вирахування з доходу” за дебетом відображаються суми надходжень за договорами комісії, агентськими та іншими аналогічними договорами на користь комітентів, принципалів; сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем продукції та товарів та інші суми, що підлягають вирахуванню з доходу. За кредитом субрахунку 704 відображається списання дебетових оборотів на рахунок 79 “Фінансові ре-зультати”. На субрахунку 705 “Перестрахування” підприємства, які є страховиками відповідно до Закону України “Про страхування”, узагальнюють інформацію про частки страхових платежів (страхових внесків, страхових премій) за договорами перестрахування. За дебетом субрахунку 705 відображаються суми часток страхових платежів (страхових внесків, страхових премій), що належать перестраховикам за договорами перестрахування, за кредитом - частки страхових платежів (страхових внесків, страхових премій), що повертаються перестраховиками у разі дострокового припинення договору перестрахування. Щомісяця сальдо субрахунку 705 списується (закривається) у кореспонденції із субрахунком 703 “Дохід від реалізації робіт і послуг” [35]. Облік доходів від реалізації продукції, товарів, робіт, послуг показано у табл. 2.17.

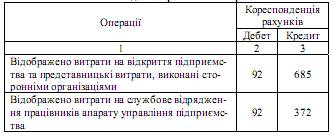

4.Облік доходів і витрат від іншої звичайної діяльності. Облік інших операційних доходів і витрат Інші операційні витрати – це адміністративні витрати, витрати на збут та інші. До адміністративних витрат відносяться такі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством: • загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо); • витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу; • витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона); • винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо); • витрати на зв’язок (поштові, телеграфні, телефонні, телекс, факс тощо); • амортизація нематеріальних активів загальногосподарського використання; • витрати на врегулювання спорів у судових органах; • податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг); • плата за розрахунково-касове обслуговування та інші послуги банків; • інші витрати загальногосподарського призначення. На рахунку 92 “Адміністративні витрати” відображаються загальногосподарські витрати, пов’язані з управлінням та обслуговуванням підприємства. За дебетом рахунку 92 “Адміністративні витрати” відображається сума визнаних адміністративних витрат, за кредитом - списання на рахунок 79 “Фінансові результати”. Аналітичний облік ведеться за статтями витрат. Облік адміністративних витрат показано у табл. 2.18. Таблиця 2.18 Облік адміністративних витрат

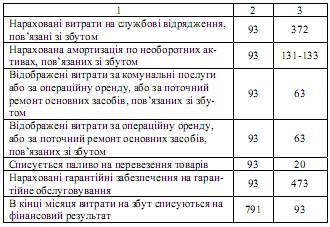

Витрати на збут включають такі витрати, пов'язані з реалізацією (збутом) продукції (товарів, робіт, послуг): • витрати пакувальних матеріалів для готової продукції на складах готової продукції; • витрати на ремонт тари; • оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут; • витрати на рекламу та дослідження ринку (маркетинг); • витрати на передпродажну підготовку товарів; • витрати на відрядження працівників, зайнятих збутом; • витрати на утримання основних засобів, інших матеріальних необоротних активів, пов’язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона); • витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов'язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки; • витрати на гарантійний ремонт і гарантійне обслуговування; • витрати на страхування призначеної для подальшої реалізації готової продукції (товарів), що зберігається на складі підприємства; • витрати на транспортування готової продукції (товарів) між складами підрозділів (філій, представництв) підприємства; • інші витрати, пов’язані зі збутом продукції, товарів, робіт, послуг. На рахунку 93 “Витрати на збут” ведеться облік витрат, пов’язаних із збутом (реалізацією, продажем) продукції, товарів, робіт і послуг. За дебетом рахунку відображається сума визнаних витрат на збут, за кредитом - списання на рахунок 79 “Фінансові результати”. Облік витрат на збут показано у табл. 2.19. Таблиця 2.19 Облік витрат на збут

Інші операційні витрати – це витрати на: • витрати на дослідження та розробки; • собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю України за курсом Національного банку України на дату продажу іноземної валюти, плюс витрати, пов’язані з продажем іноземної валюти; • собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов'язаних з їх реалізацією; • сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів; • втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов’язаннями, що пов’язані з операційною діяльністю підприємства); • втрати від знецінення запасів; • нестачі й втрати від псування цінностей; • визнані штрафи, пеня, неустойка; • витрати на утримання об’єктів соціально-культурного призначення; • інші витрати операційної діяльності. На рахунку 94 “Інші витрати операційної діяльності” ведеться облік витрат операційної діяльності підприємства, крім витрат, які відображаються на рахунках 90 “Собівартість реалізації”, 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”. Рахунок 94 “Інші витрати операційної діяльності” має такі субрахунки: 940 “Витрати від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю” 941 “Витрати на дослідження і розробки” 942 “Собівартість реалізованої іноземної валюти” 943 “Собівартість реалізованих виробничих запасів” 944 “Сумнівні та безнадійні борги” 945 “Втрати від операційної курсової різниці” 946 “Втрати від знецінення запасів” 947 “Нестачі і втрати від псування цінностей” 948 “Визнані штрафи, пені, неустойки” 949 “Інші витрати операційної діяльності”. За дебетом рахунку відображається сума визнаних витрат, за кредитом - списання на рахунок 79 “Фінансові результати”. На субрахунку 940 “Витрати від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю” узагальнюється інформація про витрати від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю, зокрема витрати від первісного визнання сільськогосподарської продукції і біологічних активів та від зміни справедливої вартості біологічних активів, які визначені відповідно до ПСБО 30 “Біологічні активи”. На субрахунку 941 “Витрати на дослідження і розробки” ведеться облік витрат, пов’язаних з дослідженнями та розробками, що здійснює підприємство, якщо такі дослідження та розробки відповідають ПСБО 8 “Нематеріальні активи”. На субрахунку 942 “Собівартість реалізованої іноземної валюти” відображається балансова вартість реалізованої іноземної валюти на дату її реалізації. На субрахунку 943 “Собівартість реалізованих виробничих запасів” ведеться облік собівартості реалізованих виробничих запасів (сировини, матеріалів, відходів тощо) і необоротних активів та груп вибуття, утримуваних для продажу. На субрахунку 944 “Сумнівні та безнадійні борги” узагальнюється інформація про нарахування резерву сумнівних боргів на заборгованість, яка є фінансовим активом (крім придбаної заборгованості та заборгованості, призначеної для продажу), про суму списаної безнадійної заборгованості в разі недостатності суми нарахованого резерву сумнівних боргів та про суму списаної безнадійної заборгованості, щодо якої створення резерву сумнівних боргів не передбачено. На субрахунку 945 “Витрати від операційної курсової різниці” ведеться облік втрат за активами й зобов’язаннями операційної діяльності підприємства від зміни курсу гривні до іноземної валюти. На субрахунку 946 “Втрати від знецінення запасів” ведеться облік втрат, пов’язаних із знеціненням (уцінкою) запасів, відповідно до ПСБО 9 “Запаси” і 27 “Необоротні активи, утримувані для продажу, та припинена діяльність”. На субрахунку 947 “Нестачі і втрати від псування цінностей” ведеться облік нестач грошових коштів та інших цінностей і втрат від псування цінностей, що виявлені в процесі заготовлення, переробки, збереження, та реалізації. Одночасно із списанням цінностей, винних у нестачі яких не встановлено, на витрати, балансова вартість списаного активу зараховується на позабалансовий рахунок 07 “Списані активи”. На субрахунку 948 “Визнані штрафи, пені, неустойки” ведеться облік визнаних економічних санкцій за невиконання підприємством законодавства та умов договорів. На субрахунку 949 “Інші витрати операційної діяльності” узагальнюється інформація про такі витрати операційної діяльності, які не знайшли відображення на інших субрахунках рахунку 94 “Інші витрати операційної діяльності”, зокрема витрати житлово-комунальних і обслуговуючих господарств, дитячих дошкільних закладів, будинків відпочинку, санаторіїв та інших закладів оздоровчого та культурного призначення тощо. Підприємства, які є страховиками відповідно до Закону України “Про страхування”, на цьому субрахунку узагальнюють інформацію про витрати страховика, зокрема відрахування у централізовані страхові резервні фонди, які утворюються для забезпечення виконання зобов’язань щодо окремих видів обов’язкового страхування, відрахування в страхові резерви, інші, ніж резерв незароблених премій, які формуються у випадках, передбачених чинним законодавством. Облік інших операційних витрат показано у табл. 2.20. Таблиця 2.20 Облік інших операційних витрат

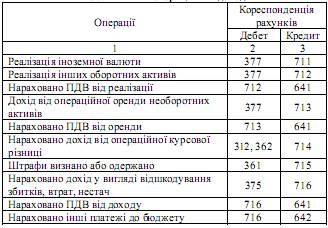

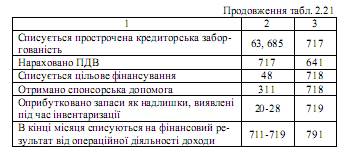

До інших операційних доходів відносяться: • доходи від реалізації іноземної валюти; • доходи від реалізації інших оборотних активів (крім фінансових інвестицій); • доходи від операційної оренди активів; • доходи від операційної курсової різниці за операціями в іноземній валюті; • суми штрафів, пені, неустойок та інших санкцій за порушення господарських договорів, які визнані боржником або щодо яких одержані рішення суду, господарського суду про їх стягнення; • доходи від списання кредиторської заборгованості, щодо якої минув строк позовної давності; відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні); • суми одержаних безоплатно оборотних активів та субсидій; інші доходи від операційної діяльності [26]. На рахунку 71 “Інший операційний дохід” ведеться узагальнення інформації про інші доходи від операційної діяльності підприємства у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг). За кредитом рахунку 71 “Інший операційний дохід” відображається збільшення (одержання) доходу, за дебетом - суми непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов’язкових платежів)) та списання в порядку закриття на рахунок 79 “Фінансові результати”. Рахунок 71 “Інший операційний дохід” має такі субрахунки: 710 “Дохід від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю” 711 “Дохід від реалізації іноземної валюти” 712 “Дохід від реалізації інших оборотних активів” 713 “Дохід від операційної оренди активів” 714 “Дохід від операційної курсової різниці” 715 “Одержані штрафи, пені, неустойки” 716 “Відшкодування раніше списаних активів” 717 “Дохід від списання кредиторської заборгованості” 718 “Дохід від безоплатно одержаних оборотних активів” 719 “Інші доходи від операційної діяльності”. На субрахунку 710 “Дохід від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю” узагальнюється інформація про доходи від первісного визнання та зміни вартості активів, які обліковуються за справедливою вартістю, зокрема дохід від первісного визнання сільськогосподарської продукції і біологічних активів, та від зміни справедливої вартості біологічних активів, який визначено відповідно до ПСБО 30 “Біологічні активи”. На субрахунку 711 “Дохід від реалізації іноземної валюти” узагальнюється інформація про доходи від реалізації іноземної валюти. На субрахунку 712 “Дохід від реалізації інших оборотних активів” узагальнюється інформація про доходи від реалізації оборотних активів (виробничих запасів, малоцінних та швидкозношуваних предметів тощо), а також необоротних активів та груп вибуття, утримуваних для продажу. На субрахунку 713 “Дохід від операційної оренди активів” узагальнюється інформація про доходи від оренди (крім фінансової) майна, якщо ця діяльність не є предметом (метою) створення підприємства. На субрахунку 714 "Дохід від операційної курсової різниці" узагальнюється інформація про доходи від курсових різниць за активами й зобов'язаннями підприємства - пов'язаними з операційною діяльністю підприємства. На субрахунку 715 “Одержані штрафи, пені, неустойки” узагальнюється інформація про штрафи, пені, неустойки та інші санкції за порушення господарських договорів, які визнані боржником або щодо яких одержані рішення суду, арбітражного суду про їх стягнення, а також про суми з відшкодування зазнаних збитків. На субрахунку 716 “Відшкодування раніше списаних активів” узагальнюється інформація про суми відшкодування підприємству вартості раніше списаних оборотних активів. На субрахунку 717 “Дохід від списання кредиторської заборгованості” узагальнюється інформація про доходи від списання кредиторської заборгованості, що виникла в ході операційного циклу, по закінченні строку позовної давності. На субрахунку 718 “Дохід від безоплатно одержаних оборотних активів” узагальнюється інформація про доходи від безоплатно одержаних оборотних активів (окрім фінансових інвестицій) і доходи від цільового фінансування, пов’язаного з операційною діяльністю. На субрахунку 719 “Інші доходи від операційної діяльності” узагальнюється інформація про інші доходи від операційної діяльності, які не знайшли свого відображення на інших субрахунках рахунку 71 “Інший операційний дохід”, зокрема про доходи від операцій з тарою, від інвентаризації від діяльності житлово-комунальних і обслуговуючих господарств, дитячих дошкільних закладів, будинків відпочинку, санаторіїв та інших закладів оздоровчого та культурного призначення підприємства тощо. Підприємства, які є страховиками відповідно до Закону України “Про страхування”, на цьому субрахунку узагальнюють інформацію про інші доходи від страхової діяльності, зокрема комісійні винагороди за перестрахування, частки від страхових сум та страхових відшкодувань, належні до сплати перестраховиками, повернуті суми із централізованих страхових резервних фондів, повернуті суми страхових резервів, інших, ніж резерв незароблених премій. Облік інших операційних доходів показано у табл. 2.21. Таблиця 2.21 Облік інших операційних доходів

Фінансові доходи – це дохід від участі у капіталі від довгострокових фінансових інвестицій або від спільної діяльності; інші фінансові доходи. Рахунок 72 “Дохід від участі в капіталі” призначено для узагальнення інформації про доходи від інвестицій, які здійснені в асоційовані, дочірні або спільні підприємства та облік яких ведеться за методом участі в капіталі. Рахунок 72 “Дохід від участі в капіталі” має такі субрахунки: 721 “Дохід від інвестицій в асоційовані підприємства” 722 “Дохід від спільної діяльності” 723 “Дохід від інвестицій в дочірні підприємства”. За кредитом рахунку відображається збільшення (одержання) доходу, за дебетом - списання в порядку закриття на рахунок 79 “Фінансові результати”. На субрахунку 721 “Дохід від інвестицій в асоційовані підприємства” узагальнюється інформація про доходи, пов’язані зі збільшенням частки інвестора в чистих активах об’єкта інвестування внаслідок одержання асоційованими підприємствами прибутків. На субрахунку 722 “Дохід від спільної діяльності” узагальнюється інформація про доходи, пов’язані зі збільшенням частки інвестора в чистих активах об’єкта інвестування внаслідок одержання спільними підприємствами прибутків. На субрахунку 723 “Дохід від інвестицій в дочірні підприємства” узагальнюється інформація про доходи, пов’язані зі збільшенням частки інвестора в чистих активах об’єкта інвестування внаслідок одержання дочірніми підприємствами прибутків. Аналітичний облік доходів від участі в капіталі ведеться за кожним об’єктом інвестування та іншими ознаками, визначеними підприємством [35]. Рахунок 73 “Інші фінансові доходи” призначено для обліку доходів, які виникають у ході фінансової діяльності підприємства, зокрема дивідендів, відсотків та інших доходів від фінансової діяльності, які не обліковуються на рахунку 72 “Дохід від участі в капіталі”. Рахунок 73 “Інші фінансові доходи” має такі субрахунки: 731 “Дивіденди одержані” 732 “Відсотки одержані” 733 “Інші доходи від фінансових операцій”. За кредитом рахунку відображається визнана сума доходу, за дебетом - списання кредитового обороту на рахунок 79 “Фінансові результати”. На субрахунку 731 “Дивіденди одержані” узагальнюється інформація про належні дивіденди від інших підприємств, що не є асоційованими, дочірніми та спільними.

|