МОДУЛЬ 3.

Тема 3. Бухгалтерская (финансовая) отчетность организации и анализ ее основных статей

Составление отчетности является завершающим этапом в бухгалтерском учете, на котором происходят обобщение накопленной учетной информации и представление ее в виде, удобном для заинтересованных лиц. Бухгалтерская отчетность - важнейший источник информации об условиях и результатах деятельности организации, доступных различным группам внешних и внутренних пользователей

Изучение бухгалтерских отчетов позволяет выявить причины успехов, а также недостатков в работе, помогает определить пути дальнейшего развития деятельности организации. Внешние пользователи по данным отчетности имеют возможность: оценить финансовое положение организации; определиться о целесообразности сотрудничества с тем или иным партнером; отказаться от выдачи кредитов ненадежным клиентам; учесть возможные риски предпринимательства и т. д.

Для внутренних пользователей данные бухгалтерской информации и данные учета, которые послужили основой для ее формирования, являются важными показателями для оперативного управления и для контроля сохранности своего имущества.

Бухгалтерская отчетность позволяет оценить привлекательность организации с точки зрения вложения в нее инвестиций, приобретения акций и прочих ценных бумаг, заключения с ней договоров на поставку товаров (выполнение работ, оказание услуг).

В соответствии со ст. 2 Федерального закона «О бухгалтерском учете», введенного в действие 21 ноября 1996 г., под бухгалтерской отчетностью понимают единую систему учетных данных об имуществе, обязательствах, а также результатах хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным формам.

Цель финансовой отчетности - представление информации о финансовом положении (бухгалтерский баланс), финансовых результатах (отчет о прибылях и убытках) и изменениях в финансовом положении (отчет о движении денежных средств) организации.

В соответствии с законом «О бухгалтерской отчетности», ПБУ 4/99, Приказом Минфина России «О формах бухгалтерской отчетности организаций» от 13.01.2000 г. № 4н, начиная с 1 января 2000 г. в годовой бухгалтерский отчет включаются:

1. Бухгалтерский баланс—форма № 1;

2. Отчет о прибылях и убытках — форма № 2;

Пояснения к отчетности, куда входят:

3. Отчет об изменениях капитала — форма № 3;

4.Отчет о движении денежных средств — форма № 4;

5. Приложение к бухгалтерскому балансу — форма № 5;

6.Отчет о целевом использовании полученных средств — форма № 6;

7. Пояснительная записка — текстовая часть бухгалтерского отчета;

8. Аудиторское заключение, которое подтверждает достоверность бухгалтерской отчетности, в том случае, если она в соответствии с требованиями законодательства подлежит обязательному аудиту.

Анализ бухгалтерского баланса

Наибольший объем информации, необходимой для анализа, содержит бухгалтерский баланс. Актив баланса характеризует имущество организации, его состав, структуру и состояние. По российским правилам бухгалтерского учета актив баланса строится в порядке возрастающей ликвидности средств.

Пассив баланса отражает состав и состояние прав на имущество организации со стороны акционеров, государства, инвесторов, банков, коммерческих клиентов, работников и других лиц. Все обязательства организации разделены между собственниками и третьими лицами. Обязательства перед собственниками состоят из капитала, которой получен от акционеров (участников) при учреждении и в ходе дальнейшего увеличения уставного капитала и из капитала, созданного путем реинвестирования прибыли.

Внешние обязательства могут быть долгосрочными и краткосрочными и представляют собой юридические права инвесторов или кредиторов на имущество организации. По российским правилам статьи пассива группируются по степени срочности погашения обязательств.

Бухгалтерский баланс позволяет оценить эффективность размещения капитала, обеспеченность им текущей хозяйственной деятельности и возможностей развития, состав, размер, структуру заемных средств и эффективность их использования. Отдельные важные статьи баланса расшифрованы в Приложении к балансу (форма 5).

Баланс может быть построен вертикально (западные компании) или горизонтально (российские организации), актив может находится слева, пассив справа или наоборот.

В российской практике балансовое равенство определяется следующей формулой:

Актив = Пассив (1)

Практика западных способов формирования бухгалтерских балансов предусматривает применение следующей формулы:

(2)

При вертикальном построении бухгалтерского баланса формула (2) может быть представлена в следующем виде: (2)

При вертикальном построении бухгалтерского баланса формула (2) может быть представлена в следующем виде:

(3)

Такая группировка позволяет собственнику организации определить размер собственного капитала без дополнительных расчетов.

Таблица 1

Пример горизонтального построения баланса Баланс ОАО *** на 31.12.200* г. (3)

Такая группировка позволяет собственнику организации определить размер собственного капитала без дополнительных расчетов.

Таблица 1

Пример горизонтального построения баланса Баланс ОАО *** на 31.12.200* г.

| Актив

| Сумма, тыс. руб.

| Пассив

| Сумма, тыс. руб.

| |

|

|

|

| | 1. Внеоборотные активы

| 10 000

| 1.Акционерный капитал

2.Нераспределенная прибыль

| 8 000

4 000

| | 2. Оборотные активы

| 12 000

| 3. Долгосрочные и краткосрочные обязательства

| 10 000

| | 3. Баланс

| 22 000

| 4. Баланс

|

|

Таблица 2

Пример вертикального построения баланса Баланс ОАО *** на 31.12.200* г.

| Статьи

| Сумма, тыс. руб.

| |

|

| | 1. Внеоборотные активы

2. Оборотные активы

3. Долгосрочные и краткосрочные обязательства

4. Нетто - активы (стр. 1 + стр. 2 - стр. 3)

5. Акционерный капитал

6. Нераспределенная прибыль

7. Итого собственный капитал (стр. 6 + стр. 7)

| 10 000 12 000 10 000 12 000 8 000 4000

| Общий итог баланса в Таблице 1 равен 22 000 тыс. руб. и показывает общую сумму имущества, принадлежащего Обществу по активу, а также собственный капитал и задолженность по пассиву.

В балансе, приведенном в Таблице 2, итог нетто – активов и собственного капитала составляет 12 000 тыс. руб. и показывает балансовую величину собственности, принадлежащей акционерам.

Итог баланса приведенного в Таблице 1 выше итога, приведенного в Таблице 2 на сумму долгосрочных и краткосрочных обязательств.

В соответствии с классификацией по участию в обороте ПБУ 4/99 рекомендует объединять средства в активе баланса в следующие разделы: «Внеоборотные активы», «Оборотные активы», а источники образования этого имущества – в пассиве в разделы «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

Каждый отдельный показатель в балансе, по которому проставлена сумма, называется статьей. Указания о порядке составления и представления бухгалтерской отчетности, утвержденные приказом Минфина России от 22 июля 2003г. 67н предусматривают, что в случае отсутствия у организации данных по соответствующим активам, обязательствам, доходам, расходам, показатели по которым предусмотрены в образцах форм (строки, графы), эти показатели (строки, графы) в формы бухгалтерской отчетности организации не включаются (п. 5 Указаний). Кроме того, во всех формах бухгалтерской отчетности, как разрабатываемых самостоятельно, так и предложенных Министерством финансов РФ, кроме бухгалтерского баланса, строки, по которым раскрываются соответствующие показатели, кодируются организациями самостоятельно.

Вертикальный и горизонтальный анализ баланса

Основная цель анализа бухгалтерского баланса – получение максимального количества наиболее информативных показателей, позволяющих объективно оценить финансовое состояние организации, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Теорией и практикой выработаны основные приемы анализа бухгалтерских балансов:

горизонтальный анализ или временной - сравнение каждой позиции с предыдущим периодом;

вертикальный анализ или структурный – оценка структуры итоговых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

анализ финансовых коэффициентов – расчет относительных показателей по данным бухгалтерского баланса, выявление их взаимосвязей.

Горизонтальный анализ заключается в разработке специальных аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Цель горизонтального анализа – выявить абсолютные и относительные изменения величин различных статей баланса, оценить эти изменения и сделать аналитический вывод. Для выполнения горизонтального анализа баланса сначала составляют аналитический (укрупненный) баланс с выделением статей в зависимости от целей исследования.

Таблица 3

Пример горизонтального анализа актива баланса ОАО ***

| Статьи актива

| На начало года

| На конец года

| Изменения

(+;-)

|

тыс. руб.

| в %

| тыс. руб.

| в %

| тыс. руб.

| в %

| | А

|

|

|

|

|

|

| | Внеоборотные активы Оборотные активы

| 11087 19251

| 100 100

|

| 84,4 120,5

| -1726 +3946

| -15,6

+20,5

| | Итого стоимость активов

|

|

|

| 107,3

| +2220

| +7,3

| В таблице 3 представлен укрупненный аналитический баланс с выделением двух групп активов – внеоборотных и оборотных. За год стоимость активов акционерного общества увеличилась на 2220 тыс. руб. или на 7,3 процента. При этом внеоборотные активы снизились на 1726 тыс. руб. или 15,6 процента, а оборотные увеличились на 3946 тыс. руб. или 20,5 процента. Такая динамика свидетельствует о росте экономического потенциала организации.

Вертикальный или структурный анализ баланса позволяет определить структуру актива и пассива баланса, выявив долю отдельных статей в валюте баланса.

Вертикальный анализ заключается в расчете удельного веса определенных статей в итоге баланса и оценке их динамики.

Анализ динамики структуры хозяйственных средств и источников их покрытия дает возможность выявить самые общие тенденции в изменении финансового положения предприятия.

Таблица 4

Пример вертикального анализа актива баланса ОАО ***

| Статьи актива

| На начало года

| На конец года

| Изменения

+;-

|

тыс. руб.

| в%

| тыс. руб.

| в%

| по структуре

| | А

|

|

|

|

|

| | Внеоборотные активы Оборотные активы

| 11087 19251

| 36,5 63,5

|

| 28,8

71,2

| -7,7+7,7

| | Итого стоимость активов

|

| 100,0

|

| 100,0

|

| По данным анализируемого аналитического баланса структура активов акционерного общества изменилась незначительно. Доля оборотных активов возросла на 7,7 пункта, соответственно снизилась доля внеоборотных активов на эту же величину.

Активы организации включают внеоборотные и оборотные. Общим показателем, характеризующим структуру активов, является коэффициент соотношения оборотных и внеоборотных активов, который рассчитывается по формуле:

Коэффициент соотношения=  (4) (4)

Этот показатель отражает влияние отраслевых особенностей кругооборота активов.

Аналитические возможности отчета о прибылях и убытках

Отчет о прибылях убытках показывает, как формируется прибыль организации. Для внешних пользователей Отчет о прибылях и убытках обычно представляется в краткой форме. Теория и практика выработали две формы краткого отчета: много- и одноступенчатую. В многоступенчатой форме чистая прибыль исчисляется в такой же последовательности, как она формируется исходя из ее экономического содержания. Одноступенчатая форма позволяет рассчитать чистую прибыль, вычитая из общей суммы доходов общую сумму расходов.

В России принята многоступенчатая форма отчета, в США крупные фирмы составляют эти отчеты в указанных форматах примерно в одинаковых количествах.

Условный отчет о прибылях и убытках в многоступенчатой и одноступенчатой формах представлен в таблицах 10 и 11.

Таблица 5

Многоступенчатая форма отчета о прибылях и убытках ОАО *** за 200*г.

| Статьи

| Сумма, тыс. руб.

| |

|

| | 1. Выручка-нетто от продаж товаров, продукции, работ, услуг

|

| | 2. Себестоимость проданных товаров, продукции, работ, услуг

|

| | 3. Валовая прибыль (убыток)

| ПО

| | 4. Коммерческие расходы

| (44)

| | 5. Управленческие расходы

| (28)

| | 6. Прибыль (убыток) от продаж

|

| | 7. Прочие доходы

|

| | 8. Прочие расходы

| (7)

| | 9. Прибыль (убыток) от прочих операций

| (2)

| | 10. Налог на прибыль

| (10)

| | 11. Чистая прибыль

|

| Таблица 6

Одноступенчатая форма отчета о прибылях и убытках ОАО *** за 200* г.

| Статьи

| Сумма, тыс. руб.

| |

|

| | 1. Выручка-нетто от продаж товаров, продукции, работ, услуг

|

| | 2. Прочие доходы

|

| | 3. Итого доходов

|

| | 4. Расходы

|

| | 5. Себестоимость проданных товаров, продукции, работ, услуг

| (70)

| | 6. Коммерческие расходы

| (44)

| | 7. Управленческие расходы

| (28)

| | 8. Прочие расходы

| (7)

| | 9. Налог на прибыль

| (10)

| | 10. Итого расходов

|

| | 11. Чистая прибыль (убыток)

|

| В МСФО 18 под выручкой понимается валовое поступление экономических выгод в ходе обычной деятельности организации за период, которое приводит к увеличению капитала иному, чем поступление за счет взносов акционеров. Прочие доходы – это иные, чем выручка поступления, которые соответствуют определению дохода, и при этом могут возникнуть и не возникнуть в процессе обычной деятельности организации.

В ПБУ 9/99 доходы организации делятся на две группы: доходы от обычных видов деятельности, к которым относится выручка, и прочие поступления. Прочие поступления включают операционные, внереализационные и чрезвычайные доходы.

Таким образом, общие подходы деления доходов на выручку и прочие доходы в МСФО и российских правилах бухгалтерского учета совпадают.

Понятие расходов, определенное принципами МСФО в основном совпадает с отраженным в ПБУ 10/99. В соответствии с МСФО расходы возникают в процессе обычной деятельности организации, в частности, это такие расходы, как себестоимость продаж, заработная плата, амортизация, а также убытки.

В ПБУ 10/99 при классификации расходов понятие «убытки» не введено.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участков (собственников имущества).

Затраты – это стоимость в денежной форме потребленных в процессе производства материальных, трудовых и финансовых ресурсов.

Понятие «затраты» шире понятия «себестоимость». Затраты увеличивают стоимость определенного вида активов при этом уменьшая стоимость других активов или увеличивая обязательства к выплате.

Выручка (нетто) от продажи товаров, продукции, работ, услуг в бухгалтерском учете организации отражается по факту отгрузки и предъявления необходимой документации покупателю, то есть с использованием принципа начисления.

Себестоимость проданных товаров продукции, работ, услуг, вычитаемая из выручки-нетто, отражается в Отчете о прибылях и убытках в соответствии с ПБУ 10/99 в доле, приходящейся на реализованную в отчетном периоде продукцию, выполненные работы, оказанные услуги.

Разница между выручкой-нетто и себестоимостью представляет собой валовую прибыль, которая показана в Отчете о прибылях и убытках отдельной строкой. Этот показатель является важной характеристикой рентабельности и применяется для оценки объема безубыточного производства.

Разница между валовой прибылью и коммерческими и управленческими расходами является прибылью (убытком) организации от продаж продукции работ, услуг по обычной деятельности. Положительная разница свидетельствует о рентабельности деятельности организации, которая успешно реализует свои уставные цели получения коммерческой выгоды.

Важными финансовыми показателями являются прибыль (убыток) до налогообложения и чистая прибыль, которые в форме № 2 выделены в отдельный раздел, включающий суммы налога на прибыль, отложенных налоговых активов и обязательств.

Чистая прибыль (убыток) отчетного периода определяется по правилам, предусмотренным ПБУ 18.

Анализ показателей отчета о движении денежных средств

Существуют два метода составления отчета о движении денежных средств: прямой и косвенный.

Прямой метод утвержден к применению российскими организациями соответствующими актами, регулирующими в Российской Федерации порядок ведения бухгалтерского учета и составления бухгалтерской отчетности. Косвенный метод более распространен в мировой практике как метод составления отчета о движении денежных средств. Он включает в себя элементы анализа, так как базируется на сопоставлении изменений различных статей бухгалтерского баланса за отчетный период, характеризующих имущественное и финансовое положение организации, а также включает анализ движения основных средств, их амортизацию и другие показатели, которые невозможно получить исключительно из данных бухгалтерского баланса. В результате применения косвенного метода финансовый результат (чистая прибыль) организации за период преобразуется в разность между величинами денежных средств, находящихся в распоряжении организации по состоянию на начало и конец отчетного периода. Прямой метод основан на информации обо всех операциях, произведенных в отчетном периоде по счетам в банках и с кассовой наличностью, сгруппированной определенным образом.

Согласно Международному стандарту финансовой отчетности 7 предприятию следует отчитываться о движении денежных средств, используя либо прямой метод (согласно которому в отчете раскрываются абсолютные суммы поступления и расходования денежных средств), либо косвенный метод (когда чистая прибыль или убыток корректируется на сумму операций неденежного характера, операций, связанных с выбытием долгосрочных активов, на величину изменения оборотных активов или текущих пассивов). Косвенный метод, таким образом, позволяет перейти от величины полученного финансового результата к показателю чистого денежного потока (общего изменения денежных средств за период).

Достоинство использования прямого метода состоит в том, что он позволяет оценить общие суммы прихода и ухода денежных средств предприятия, увидеть те статьи, которые формируют их наибольший приток и отток в разрезе трех основных видов деятельности (текущей, инвестиционной, финансовой). Информация, полученная при использовании данного метода, применяется при прогнозировании денежных потоков.

Российский отчет о движении денежных средств по форме 4, формирующийся прямым методом, включает в себя информацию об остатках денежных средств на начало и конец отчетного периода, а также о поступлении и выбытии денежных средств за отчетный период с выделением наиболее важных и существенных направлений. При этом под денежными средствами понимаются непосредственно деньги в наличной и безналичной форме, находящиеся в кассе организации, на ее расчетных, валютных и специальных счетах. Такая оговорка обусловлена тем, что в международной практике в финансовой отчетности раскрывается информация не только о деньгах организации, но и их эквивалентах, под которыми подразумеваются краткосрочные высоколиквидные вложения, легко обратимые в денежные средства и подвергающиеся незначительному риску изменения ценностей.

Отчет о движении денежных средств содержит распределение поступления и выбытия денежных средств по видам деятельности – текущей, инвестиционной и финансовой.

При этом к инвестиционной деятельности относятся операции по приобретению и выбытию внеоборотных активов, операции, связанные с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технические разработки, а также с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капитала других организаций, предоставление другим организациям займов).

Финансовой деятельностью является деятельность организации, в результате которой изменяется величина и состав собственного капитала, заемных средств (поступление от выпуска акций, облигаций, предоставления другим организациям займов, погашение заемных средств).

Текущая деятельность это деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду. Выделение операционной (текущей), инвестиционной и финансовой деятельности характерно и для международной практики составления отчета о движении денежных средств. При этом и критерии для отнесения операций к указанным видам деятельности совпадают.

Показатели отчета о движении денежных средств дополняют картину имущественного и финансового положения, а также результатов деятельности организации за отчетный период, представленную в бухгалтерском балансе и отчете о прибылях и убытках. В частности, основываясь на данных о движении денежных средств, возможны:

-финансовое планирование и бюджетирование деятельности организации (с учетом оборачиваемости отдельных составляющих активов и обязательств организации);

-оценка эффективности инвестиций организации, приводящих к исключению средств из оборота;

-оценка активности и результативности деятельности организации в области привлечения дополнительных финансовых ресурсов.

Все перечисленные возможности использования показателей отчета о движении денежных средств в мировой практике направлены на анализ и контроль эффективности использования организацией средств инвесторов и собственников.

Взаимосвязь отчета о движении денежных средств с бухгалтерским балансом и отчетом о прибылях и убытках

При анализе движения денежных средств целесообразно учитывать достигнутые организацией финансовые результаты. Это обусловлено следующими причинами:

1. финансовые результаты отражаются в бухгалтерской отчетности по методу начисления, независимо от фактического движения денежных средств;

2. часть поступлений и выбытий денежных средств не оказывают непосредственного влияния на финансовые результаты отчетного периода в связи с тем, что не отражаются в данном периоде как доходы и затраты (доходы и расходы будущих периодов, полученные и выданные авансы, полученные и возвращенные кредиты, приобретение основных средств, осуществление финансовых вложений).

Форма отчета, рекомендованного Приказом Минфина РФ 67н от 22 июля 2003г. «О формах бухгалтерской отчетности организаций» позволяет изучить структуру поступления и расхода денежных средств в разрезе видов деятельности организации

В результате структурного анализа выясняется по какому виду деятельности наблюдалось преобладающее поступление денежных средств и для какого вида деятельности в основном расходовались денежные средства.

Положительное изменение денежных средств называется приток, отрицательное изменение – отток денежных средств.

Текущая деятельность организации, исходя из цели ее создания, должна обеспечивать приток денежных средств в таком объеме, чтобы полностью покрывать отток денежных средств от инвестиционной деятельности, или большую часть оттока денежных средств от инвестиционной деятельности. В последнем случае необходимо иметь приток денежных средств от финансовой деятельности для покрытия оставшейся части оттока от инвестиционной деятельности.

Для выявления факторов, вызвавших отклонение величины прибыли от суммы притока денежных средств за период, следует использовать модель бухгалтерского баланса в виде, предложенном в практическом пособии «Методика финансового анализа»[2]:

3Тодорова О.И. Анализ финансовой отчетности / Методические рекомендации по изучению дисциплины для студентов специальности 060500 «Бухгалтерский учет, анализ, аудит». – Ростов н/Д: Рост. гос. экон. ун-т «РИНХ», 2004, с.6-12.

После преобразований имеем:

(?) (?)

Таким образом, на прирост денежных средств прямо влияют прирост капитала и резервов, кредитов и займов, кредиторской задолженности и прочих пассивов, износа амортизируемых внеоборотных активов.

Прирост собственного капитала (капитала и резервов) можно представить в виде суммы нераспределенной прибыли отчетного года и изменений собственного капитала за счет прочих факторов. С учетом этого изменение остатка денежных средств можно будет вычислить следующим образом:

(?)

Вышеприведенная схема и характеризует взаимосвязь изменения денежных средств за период и нераспределенной прибыли, которая отражается в бухгалтерском балансе и отчете о прибылях и убытках.

Таким образом, чтобы определить изменение остатка денежных средств за период, необходимо нераспределенную прибыль за период увеличить на величину изменений собственного капитала за счет прочих факторов, кредитов и займов, кредиторской задолженности и прочих пассивов, износа амортизируемых внеоборотных активов и уменьшить на величину изменений внеоборотных активов по первоначальной или восстановительной стоимости, запасов, дебиторской задолженности и краткосрочных финансовых вложений.

Величины изменений вышеуказанных показателей за период могут быть как положительными, так и отрицательными. Отрицательные величины при вычитании поменяют знак на противоположный.

Общее изменение остатка денежных средств можно разложить на частные изменения денежных средств от текущей, инвестиционной и финансовой деятельности.

Оценка интенсивности денежного потока в текущей, инвестиционной и финансовой деятельности.

Анализ движения денежных средств проводится прямым и косвенным методом.

Таблица

Анализ движения денежных средств прямым метод

Общая сумма поступления денежных средств за анализируемый период составила 78054 тыс. руб., в том числе, поступивших со стороны в результате финансовой деятельности, 4000 тыс. руб.

Чистый денежный приток денежных средств от текущей деятельности составил 3577 тыс. руб. Чистый денежный отток в результате осуществления инвестиционной деятельности составил 894 тыс. руб., финансовой деятельности – 2695 тыс. руб.

Таким образом, приток денежных средств от текущей деятельности позволил обеспечить финансовые ресурсы для инвестиционной деятельности. Совокупный чистый отток денежных средств и их эквивалентных составил 12 тыс. руб. Против притока прошлого газа в сумме 565 тыс. руб.

В связи с этим остаток денежных средств на конец года снизился по сравнению с началом года и составил 983 тыс. руб.

Анализ движения денежных средств прямым методом позволяет раскрыть движение денежных средств на счетах бухгалтерского учета, позволяет сделать выводы по поводу достаточности средств для уплаты по счетам текущих обязательств, а также для осуществления инвестиционной деятельности.

Однако этот метод не раскрывается взаимосвязи полученного финансового результата и изменения величины денежных средств на счетах предприятия. Для преодоления этого недостатка проводится анализ движения денежных средств косвенным методом. Суть метода состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом следует исходить из допущения, что в деятельности каждого предприятия имеются отдельные виды доходов и расходов, которые изменяют величину прибыли (уменьшают, увеличивают), не влияя на величину денежных средств. В ходе анализа необходимо произвести корректировку величины нераспределенной прибыли таким образом, чтобы статьи расходов, не связанные с оттоком денежных средств и статьи доходов, не сопровождающиеся их поступлением, не оказывали влияния на нераспределенную прибыль.

Всякое выбытие основных средств и иных внеоборотных активов связано с получением убытка в размере их остаточной стоимости.

Этот убыток отражается на счете 91 и затем списывается на уменьшение финансового результата в дебет счета 99 «Прибыли и убытки». Эта операция не оказывает влияния на величину денежных средств, т. к. связанный с ней расход средств произошел еще в момент их приобретения. Следовательно, сумма убытка в размере остаточной (недоамортизированной) стоимости выбывших внеоборотных активов должна быть добавлена к величине нераспределенной прибыли.

Не влияют на расход денежных средств хозяйственные операции, связанные с начислением амортизации основных средств, нематериальных активов. Однако они уменьшают величину финансового результата, поэтому для получения реальной величины денежных средств суммы начисленной амортизации следует добавить к нераспределенной прибыли.

Такие корректировочные операции производятся по текущей, финансовой и инвестиционной деятельности.

Данные корректировочных таблиц представляют собой весьма ценную управленческую информацию, необходимую и для менеджмента, и для инвесторов. Эта информация позволяет контролировать оперативную платежеспособность, возможность осуществления дополнительных инвестиций.

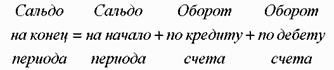

При проведении корректировочных операций следует помнить принципы определения сальдо конечного для отдельных счетов.

Для активных счетов формула расчета имеет следующий вид:

(?) (?)

Для пассивных счетов следует воспользоваться формулой:

(?) (?)

Информация о движении денежных средств с учетом корректировок приведена в Таблице

Таблица

Анализ движения денежных средств косвенным методом

| Показатели

| Сумма, тыс. руб.

| |

|

| | 1. Начисленная амортизация.

2. Изменение производственных запасов, включая НДС.

3. Изменение незавершенного производства.

4. Изменение остатков готовой продукции.

5. Изменение расходов будущих периодов.

6. Изменение дебиторской задолженности.

7. Изменение задолженности поставщикам.

8. Изменение задолженности по оплате труда.

9. Изменение задолженности перед бюджетом и внебюджетными фондами.

10. Изменение прочей кредиторской задолженности.

11. Приобретение основных средств и долгосрочные финансовые вложения.

12. Изменение задолженности по кредитам и займам.

13. Нераспределенная прибыль.

14. Изменение денежных средств.

| +3517 +427

-

+321 +13 +2157 -7343 --154 ---150

-

-210 -1328

-2520

+5258

-12

|

Следовательно, в результате корректировок нераспределенной прибыли остаток денежных средств на конец периода снизился на 12 тыс. руб.

Таким образом, анализ движения денежных средств позволяет определить объем и виды источников поступивших денежных средств, направления их использования, возможности осуществления инвестиционной деятельности и платежеспособность организации.

|

9 000

9 000