Уставный капитал и акции народного предприятияАкции. Народное предприятие вправе выпускать только обыкновенные акции. Эта норма закона имеет принципиальное значение. Из инструментов самофинансирования акционерного общества исключаются привилегированные акции. Такая мера порождает двоякие последствия. С одной стороны, когда работники — акционеры предприятия имеют только обыкновенные акции, их роль и возможности в управлении предприятием повышаются. Приобретение привилегированных акций дает право их владельцам на более высокие дивиденды и гарантию их выплаты. Наделение внешних акционеров привилегированными акциями означало бы повышение доли прибыли, расходуемой на выплату дивидендов внешним акционерам и снижение суммы дивидендов, выплачиваемых работникам-акционерам, или предоставление привилегий внешним акционерам при ликвидации народного предприятия. Но, с другой стороны, при выпуске только обыкновенных акций утрачивается возможность привлечения инвестиций без нарушения принятого уставом общества распределения голосующих акций. Федеральный закон «Об акционерных обществах» позволяет обществам размещать привилегированные акции в количестве до 25% от уставного капитала. Более того, при финансировании инвестиций за счет заемных средств с точки зрения получения более высокой прибыли на акцию может оказаться выгодным выпуск привилегированных акций. Показатель «прибыль на акцию» (чистая прибыль, приходящаяся на одну обыкновенную акцию) рассматривается зарубежными фирмами в качестве основного при оценке стоимости компании.

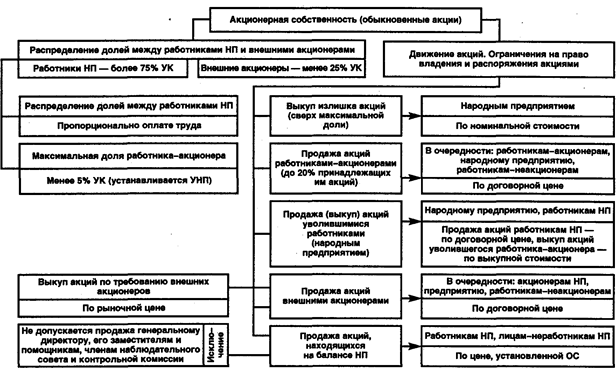

С х е м а 4.11. Модель распределения акционерной собственности народного предприятия (НП) УК — уставный капитал, УНП — устав народного предприятия, ОС — общее собрание акционеров

Левередж фирмы. Выгодность различных вариантов финансирования инвестиций (с точки зрения показателя «прибыль на акцию») можно определить путем оценки финансового риска и нахождения точки безубыточности для каждого сравниваемого варианта (левереджа фирмы). Левередж — использование заемных средств с фиксированным процентом для увеличения прибыли держателей обыкновенных акций. Является одним из проявлений принципа «эффекта рычага». Увеличение левереджа влечет за собой повышение риска по доходам держателей обыкновенных акций, поэтому возникает альтернатива риска и ожидаемого дохода. Увеличение ожидаемого дохода ведет к повышению рыночной цены акции (при прочих равных условиях), увеличение риска — к понижению цены акции (также при прочих равных условиях). Задача состоит в определении наилучшего соотношения между риском и ожидаемым доходом с целью максимизировать рыночную цену акций фирмы. Финансовый риск включает возможный риск неплатежеспособности и возможные изменения доходов акционеров по обыкновенным акциям. Рассмотрим эти риски на примерах. Возьмем две фирмы, идентичные во всех отношениях за исключением уровня левереджа. У обеих ожидаемая прибыль до выплаты процентов и налогов 80000 руб. в год, только у фирмы А нет задолженности, а фирма В выпустила бессрочные облигации на 200 000 руб. под 15%. Таким образом, общие ежегодные выплаты фирмы В равны 30 000 руб., тогда как у фирмы А таковых нет. Если денежный доход обеих фирм окажется на 75% меньше, чем ожидалось, то есть 20 000 руб., то фирма В будет не в состоянии покрыть свои расходы из поступлений. Из этого примера следует, что вероятность неплатежеспособности фирмы увеличивается вместе с размером финансовых отчислений. Теперь оценим финансовый риск — относительный разброс дохода держателей обыкновенных акций. Допустим, оценки ожидаемого дохода от основной деятельности на ближайшие 5 лет для фирм А и В есть субъективные случайные величины, ожидаемое значение распределения вероятностей будет 80 000 руб. для каждой, а стандартные отклонения равны 40 000 руб. Как и в предыдущем примере, предположим, что фирма А не имеет задолженности, а фирма В выпустила на 200 000 руб. 15-процентных облигаций. Если для простоты пренебречь федеральными налогами, то ожидаемый доход акционеров фирмы А составит 80 000 руб., а фирмы В — 50 000 руб. Коэффициент вариации дохода есть стандартное отклонение, деленное на ожидаемую величину дохода. Он составит: — для фирмы А: 40 000 руб.: 80 000 руб. = 0,50; — для фирмы В: 40 000 руб.: 50 000 руб. = 0,80. Приемлемая степень левереджа. Для выяснения приемлемой степени левереджа в различных финансовых ситуациях нужно проследить чувствительность прибыли на акцию (EPS) к прибыли до выплаты налогов и процентов (EBJT). Последняя больше зависит не от финансового левереджа, а от результатов деятельности и коммерческого риска фирмы. Рассмотрим гипотетический пример. Пусть компания с объемом капитализированных средств, состоящих из вложений в обыкновенные акции, 10 млн. руб., намерена мобилизовать еще 5 млн. руб. для расширения деятельности. Обсуждаются 3 варианта финансирования. Средства можно мобилизовать путем: 1) эмиссии обыкновенных акций; 2) эмиссии долговых обязательств под 12% годовых или 3) эмиссии привилегированных акций с дивидендным доходом 11%. Текущий годовой объем прибыли до выплаты налогов и процентов составляет 2,4 млн. руб., ставка подоходного налога 40%; количество выпущенных акций 200 000. По первому варианту можно выпустить обыкновенные акции и реализовать их по цене 50 руб. за акцию, что увеличит акционерный капитал еще на 100 000 акций. Определим, какова была бы прибыль на акцию в трех различных вариантах финансирования, если прибыль до выплаты налогов и процентов была равна 2,4 млн. руб. Расчеты приведены в таблице. Варианты финансирования

Заметим, что проценты по долгам вычитаются из налогооблагаемой прибыли, тогда как дивиденды по привилегированным акциям облагаются налогами. В результате доходы акционеров на одну акцию выше при размещении долговых обязательств, чем при эмиссии привилегированных акций, хотя процентная ставка по долговым обязательствам превышает уровень дивидендов по привилегированным акциям. График безубыточности (безразличия) для указанных трех вариантов финансирования показан на рис. 4.6. Зависимость чувствительности прибыли на акцию к прибыли до выплаты налогов и процентов описывается: .при эмиссии обыкновенных акций прямой у1 = f (х) — строится по двум точкам: а (0;0) и а1 (4,8 руб.; 2,4 млн. руб.); .при эмиссии долговых обязательств (облигаций) прямой у2 = φ (х) — строится по точкам: b(0; 600 тыс. руб.) и b 1 (5,4 руб.; 2,4 млн. руб.); .при эмиссии привилегированных акций прямой y 3 = ψ (x) — строится по точкам: с (0; 917 тыс. руб.) и с1 (4,45 руб.; 2,4 млн. руб.).

Рис. 4.6. График безубыточности для трех вариантов финансирования

Следует отметить, что при эмиссии обыкновенных акций постоянные издержки отсутствуют и точка а находится в начале координат. В варианте финансирования путем эмиссии долговых обязательств необходимый для покрытия налогов и процентов уровень прибыли составляет 600 тыс. руб. При эмиссии привилегированных акций объем прибыли до выплаты налогов и процентов, необходимый для выплаты дивидендов, равен сумме дивидендов за год, поделенной на единицу минус ставка налогообложения. В нашем примере при ставке налогообложения 40% необходимый объем прибыли составит: 550 тыс. руб./(1 — 0,4) = 917 тыс. руб. Из рисунка видно, что точка безубыточности А для эмиссии долговых обязательств и эмиссии обыкновенных акций соответствует прибыли до выплаты налогов и процентов — 1,8 млн. руб. Если прибыль до выплаты налогов и процентов ниже этого значения, то прибыль на акцию будет больше при эмиссии обыкновенных акций; если выше, то предпочтительнее вариант эмиссии долговых обязательств. Точка безубыточности В для эмиссии привилегированных и обыкновенных акций соответствует объему прибыли до выплаты налогов и процентов — 2,75 млн. руб. Вправо от этой точки прибыль на акцию больше при эмиссии привилегированных акций, влево — при эмиссии обыкновенных акций. Точки безразличия размещения долговых обязательств и эмиссии привилегированных акций не существует, первый из этих вариантов всегда лучше второго с точки зрения прибыли по акции на постоянную величину, а именно — 0,95 руб. Стоимость акций. В народном предприятии при размещении, продаже и выкупе акций используются следующие оценки стоимости: .номинальная стоимость — нарицательная стоимость акции, цена, указанная на бланке акции. Номинальная стоимость одной акции народного предприятия определяется общим собранием акционеров. Применяется при определении уставного капитала и при выкупе излишка (сверх максимальной доли) акций у работников-акционеров; .рыночная стоимость — цена, складывающаяся на рынке акций, в результате соотношения между спросом и предложением. Применяется для акций, которые котируются на рынке ценных бумаг и обладают достаточной ликвидностью. Рыночная стоимость всех акций предприятия — это рыночная стоимость предприятия в целом. Зарубежные компании оценивают стоимость предприятия при его покупке (слиянии, поглощении), как правило, по величине прибыли на акцию и возможностям ее увеличения в ближайшей и отдаленной перспективе; .договорная стоимость — аналог рыночной стоимости, цена, устанавливаемая общим собранием акционеров или по договоренности между продавцом и покупателем. Применяется при обмене акций преобразуемой коммерческой организации на акции народного предприятия (стоимость определяется договором о создании НП), при размещении акций НП (устанавливается общим собранием акционеров), при продаже акций акционерами НП; .выкупная стоимость — цена, по которой НП выкупает ранее размещенные акции. Как правило, должна равняться рыночной цене. Разница между рыночной и выкупной стоимостью состоит в том, что рыночная цена определяется на основе спроса и предложения после каждых торгов, а выкупная — органом, уполномоченным на это (в народном предприятии — по методике, утвержденной общим собранием акционеров). Определение выкупной цены носит единовременный характер. Выкупная стоимость всех акции народного предприятия определяется ежеквартально. Она не должна составлять менее 30 процентов стоимости чистых активов народного предприятия и должна, как правило, соответствовать их рыночной стоимости. Следует обратить внимание на большой диапазон допустимых значений выкупной стоимости: от 30 до 100 процентов стоимости чистых активов. Ориентация на возможность оценки выкупной стоимости всех акций предприятия на уровне 30 процентов стоимости чистых активов может приводить к преднамеренному занижению выкупной стоимости. Кроме перечисленных, в акционерных обществах, в том числе в народных предприятиях, используются такие оценки стоимости акций, как: .ликвидационная стоимость — сумма, подлежащая выплате акционеру при ликвидации общества; .балансовая стоимость —- цена акции, определяемая по данным бухгалтерского учета. Как правило, балансовая стоимость определяется как частное от деления стоимости чистых активов на количество размещенных акций. Рыночная стоимость акций может быть выше их балансовой стоимости (эффективно действующие компании), равна ей (средний отраслевой уровень эффективности) и ниже их балансовой стоимости (мало эффективные компании). Балансовая стоимость может служить ориентиром при оценке договорной и выкупной стоимости акций. Формирование уставного капитала. В соответствии с установленной Федеральным законом нормой, определяющей соотношение количества акций между внутренними и внешними акционерами (работникам народного предприятия должно принадлежать количество акций, номинальная стоимость которых составляет более 75% уставного капитала предприятия, физическим и (или) юридическим лицам, не являющимся работниками НП, — менее 25%, соответственно), перераспределение акций между работниками народного предприятия и внешними акционерами с целью достижения указанных пропорций может осуществляться за период до 10 лет: .если в момент создания народного предприятия внешние акционеры владели акциями, составляющими 35 — 45% уставного капитала народного предприятия, то перераспределение акций работникам народного предприятия должно завершиться не позднее, чем на дату окончания пятого финансового года после года создания народного предприятия; .если в момент создания народного предприятия внешние акционеры владели акциями, составляющими более 45%, — перераспределение акций должно завершиться не позднее, чем на дату окончания десятого финансового года. В противном случае по истечении указанного периода народное предприятие должно быть в течение года реорганизовано в коммерческую организацию иной правовой формы. Если это не будет сделано, оно подлежит ликвидации в судебном порядке. При создании народного предприятия следует по возможности сократить продолжительность периода перераспределения акций между внутренними и внешними акционерами, так как в этот период НП не сможет полноценно использовать свои преимущества в области управления предприятием, предоставленные ему Федеральным законом. Работник преобразуемой коммерческой организации, не имеющий достаточного количества акций (долей, паев) своей организации для обмена на акции народного предприятия, которые должны ему принадлежать в соответствии с договором о создании народного предприятия, обязан оплатить не менее 50% стоимости того количества акций народного предприятия, которое должно ему принадлежать в момент создания народного предприятия. Минимальный уставный капитал народного предприятия должен составлять не менее 1000-кратного размера минимальной оплаты труда, установленного Федеральным законом на дату государственной регистрации НП. Увеличение уставного капитала. Народное предприятие вправе увеличивать свой уставный капитал путем выпуска дополнительных акций на сумму, которая не менее суммы чистой прибыли, фактически использованной на цели накопления за отчетный финансовый год. Дополнительные акции а также акции, выкупленные у акционеров, распределяются между всеми имеющими на то право работниками народного предприятия пропорционально суммам их оплаты труда за отчетный финансовый год. Это правило распространяется и на вновь принятых работников, если они проработали на предприятии установленный уставом срок, по истечении которого работник может быть наделен акциями народного предприятия (не менее 3-х и не более 24-х месяцев). Движение акций. Акции в период создания НП и формирования уставного капитала, а также в процессе деятельности предприятия могут переходить от одного владельца к другому вследствие (см. схему 4.10): .обмена акций преобразуемой коммерческой организации на акции народного предприятия (п. 1 cm. 3); .перераспределения акций работникам народного предприятия в случае, если соотношение количества акций между внутренними и внешними акционерами не соответствует норме Федерального закона (п.п. 2, 5 cm. 4); .выкупа образовавшегося в момент создания народного предприятия излишка его акций у работников, который может иметь место в результате установления максимальной доли акций одного работника-акционера (п. г ст. 4, п. 1 cm. 6); .приобретения дополнительных и выкупленных НП акций работниками-акционерами (га. 2 cm. 5); .приобретения дополнительных и выкупленных НП акций вновь принятыми работниками (п. 3 cm. 5); .выкупа у работников-акционеров излишка (сверх установленной уставом доли) акций, образовавшегося в результате наделения их акциями (п. 1 cm. 6); .продажи (выкупа) акций работником-акционером (п.п. 2, 3 cm. 6); .продажи (выкупа) акций уволившимся работником (п.п. 4, 5 cm. 6); .продажи акций внешними акционерами (п. 9 cm. 6); .выкупа народным предприятием акций по требованию внешних акционеров (ст. 75 Федерального закона «Об акционерных обществах»). Выплата дивидендов. В отличие от закрытых и открытых акционерных обществ, дивиденды по акциям народного предприятия выплачиваются не чаще чем один раз в год. Такое ограничение в выплате дивидендов, по-видимому, вызвано желанием обеспечить самофинансирование инвестиций в развитие производства в условиях ограниченной доли акций, которыми владеют внешние акционеры (физические и (или) юридические лица), и выпуска народным предприятием только обыкновенных акций. Дивиденды не выплачиваются, если: .на момент выплаты дивидендов народное предприятие отвечает признакам несостоятельности (банкротства) или указанные признаки могут появиться в результате выплаты дивидендов; .стоимость чистых активов НП меньше суммы его уставного капитала и резервного фонда либо станет меньше такой суммы в результате выплаты дивидендов; .оно не выкупило у своих акционеров излишка акций (сверх максимальной доли). Защита прав акционеров. Федеральный закон устанавливает следующие меры по защите прав акционеров: 1. Договор о создании народного предприятия подписывается всеми лицами, решившими стать акционерами данного народного предприятия. Как уже было сказано выше, в этом договоре определяется доля акций народного предприятия, которой может владеть в момент его создания каждый работник и каждый участник преобразуемой коммерческой организации, а также каждое физическое лицо, не являющееся участником этой организации, и (или) юридическое лицо; устанавливается денежная оценка акций (долей, паев) преобразуемой коммерческой организации; устанавливаются условия, сроки и порядок выкупа народным предприятием акций у его акционеров; указываются формы оплаты акций НП и порядок обмена акций коммерческой организации на акции народного предприятия. 2. Устанавливается пропорциональность доли акций народного предприятия, которой может владеть работник в момент создания предприятия, доле оплаты труда этого работника в общей сумме оплаты труда всех работников. Данная мера призвана обеспечить социальную справедливость при распределении акций между работниками НП. Договором о создании народного предприятия, то есть с согласия всех акционеров, может быть установлен иной порядок определения доли акций каждого работника-акционера. 3. Ограничение максимальной доли акций, которой может владеть работник народного предприятия, пятью процентами. Такое ограничение имеет важное значение ввиду того, что распределение акций между акционерами пропорционально оплате их труда далеко не всегда объективно отражает вклад работника в конечные результаты деятельности предприятия. 4. Введение в компетенцию общего собрания акционеров утверждения порядка определения сумм оплаты труда работников народного предприятия и наделения их акциями. Решение принимается по принципу «один акционер — один голос». 5. Устанавливается ответственность народного предприятия по денежным обязательствам, вытекающим из определенных Федеральным законом правил выкупа акций, в соответствии со статьей 395 Гражданского кодекса РФ. Эта статья предусматривает уплату процентов за пользование чужими денежными средствами в размере учетной ставки банковского процента. При этом, если убытки акционера превышают сумму процентов, он вправе требовать от народного предприятия возмещения убытков в части, превышающей эту сумму.

|