Правовой институт имущественного страхованияС трахование осуществляется на основании договоров имущественного или личного страхования. К имущественному страхованию относятся: .риск утраты (гибели), недостачи или повреждения определенного имущества; .риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц (страхование ответственности за причинение вреда); .риск ответственности за нарушение договоров в случаях, предусмотренных законом (страхование ответственности по договору); .риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов (страхование предпринимательского риска). Страхование предпринимательского риска является для российских страховщиков новым видом страхования. В практике они не сводят страховую защиту предпринимательской деятельности к отдельному виду страхования, рассматривая предпринимательский риск как комплексное явление (множество различных рисков). Отдельные риски могут защищаться более конкретными видами страхования (огневое страхование, страхование коммерческого риска, страхование производственного цикла, страхование жизни предпринимателя и наемных работников и т. п.). По договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы). Основные параметры системы имущественного страхования показаны на схеме 10.9.

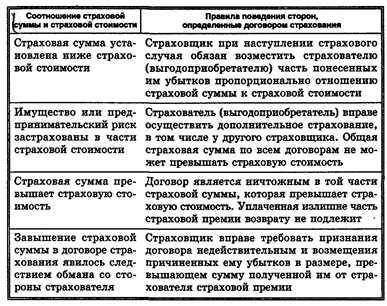

Схема 10.9. Институт имущественного страхования Страхование имущества. Имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества. Договор страхования имущества в пользу выгодоприобретателя может быть заключен без указания имени или наименования выгодоприобретателя (страхование «за счет кого следует»). При заключении такого договора страхователю выдается страховой полис на предъявителя. Страхователем может выступить как собственник имущества, так и обладатель иного вещного или обязательственного права на конкретное имущество (залогодержатель, арендатор, доверительный управляющий и т. д.). Разные заинтересованные лица могут иметь различные страховые интересы в отношении одного и того же имущества, и каждый из них может застраховать это имущество в пределах своего интереса. Если в страховых отношениях участвуют выгодоприобретатели, то в этом качестве должны выступать лица, имеющие интерес в сохранении данного имущества (например, материнское общество в отношении имущества дочернего общества). Если же у лица нет страхового интереса в данном имуществе, оно не может его застраховать, а заключенный страховой договор является недействительным. Страхование ответственности за причинение вреда. По договору такого страхования может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена. Лицо, риск ответственности которого за причинение вреда застрахован, должно быть названо в договоре страхования. Если это лицо в договоре не названо, считается застрахованным риск ответственности самого страхователя. Договор страхования риска ответственности за причинение вреда считается заключенным в пользу лиц, которым может быть причинен вред (выгодоприобретателей), даже если договор заключен в пользу страхователя или иного лица, ответственных за причинение вреда, либо в договоре не сказано, в чью пользу он заключен. В случае, когда ответственность за причинение вреда застрахована в силу того, что ее страхование обязательно, а также в других случаях, предусмотренных законом или договором страхования такой ответственности, выгодоприобретатель вправе предъявить непосредственно страховщику требование о возмещении вреда в пределах страховой суммы. Страхование ответственности по договору. Страхование риска ответственности за нарушение договора допускается в случаях, предусмотренных законом. При этом может быть застрахован только риск ответственности самого страхователя. Страхование осуществляется в пользу стороны, перед которой страхователь должен нести ответственность (в пользу выгодоприобретателя). Страхование предпринимательского риска. По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Обязательное страхование. Законом на указанных в нем лиц может быть возложена обязанность страховать: .жизнь, здоровье или имущество других определенных в законе лиц на случай причинения вредаих жизни, здоровью или имуществу; .риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров с другими лицами. На юридических лиц, имеющих в хозяйственном ведении или оперативном управлении имущество, являющееся государственной или муниципальной собственностью, может быть возложена обязанность страховать это имущество. Обязательное страхование осуществляется путем заключения договора страхования лицом, на которое возложена обязанность такого страхования (страхователем), со страховщиком. Оно осуществляется за счет страхователя, за исключением обязательного страхования пассажиров, которое в предусмотренных законом случаях может осуществляться за их счет. Объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются законом или в установленном им порядке. Если лицо, на которое возложена обязанность страхования, не осуществило его или заключило договор страхования на условиях, ухудшающих положение выгодоприобретателя по сравнению с условиями, определенными законом, оно при наступлении страхового случая несет ответственность перед выгодоприобретателем на тех же условиях, на каких должно было быть выплачено страховое возмещение при надлежащем страховании. Страховщик. Страховщиком может быть коммерческая организация, занимающаяся страховой деятельностью. Предметом непосредственной деятельности страховщиков не могут быть производственная, торгово-посредни-ческая и банковская деятельность. Страховое законодательство предусматривает возможность создания общества взаимного страхования как некоммерческой организации. Такие общества создаются путем объединения участниками необходимых для страховой деятельности средств (паевых взносов). В роли страхователей в данном случае выступают только члены общества, а страховщиком является само общество. Договор страхования. Договор страхования заключается в письменной форме. Он может быть заключен путем составления одного письменного документа либо вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. По отдельным видам страхования могут быть использованы стандартные формы договора. Систематическое страхование разных партий однородного имущества (товаров, грузов и т. п.) на сходных условиях в течение определенного срока может по соглашению страхователя со страховщиком осуществляться на основании одного договора страхования — генерального полиса. Существенные условия договора страхования. При заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто соглашение: .об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования; .о характере события, на случай наступления которого осуществляется страхование (страхового случая); .о размере страховой суммы; .о сроке действия договора. Условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков (правилах страхования). Страхователь и страховщик могут договориться об изменении или исключении отдельных положений правил страхования, а также обих дополнении. Сведения, предоставляемые страхователем при заключении договора страхования. При заключении договора страхования страхователь обязан сообщить страховщику известные страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска), если эти обстоятельства не известны и не должны быть известны страховщику. Существенными признаются во всяком случае обстоятельства, определенно оговоренные страховщиком в стандартной форме договора страхования (страхового полиса) или в его письменном запросе. Если договор страхования заключен при отсутствии ответов страхователя на какие-либо вопросы страховщика, страховщик не может впоследствии требовать расторжения договора либо признания его недействительным на том основании, что соответствующие обстоятельства не были сообщены страхователем. Если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения об указанных обстоятельствах, страховщик вправе потребовать признания договора недействительным и применения соответствующих мер, за исключением случаев, когда обстоятельства, о которых умолчал страхователь, уже отпали. Право страховщика на оценку страхового риска. При заключении договора страхования имущества страховщик вправе произвести осмотр страхуемого имущества, а при необходимости назначить экспертизу в целях установления его действительной стоимости. Однако следует отметить, что оценка страхового риска страховщиком необязательна для страхователя, который вправе доказывать иное. Страховая сумма. При страховании имущества или предпринимательского риска, если договором страхования не предусмотрено иное, страховая сумма не должна превышать их действительной стоимости (страховой стоимости). Такой стоимостью считается: .для имущества — его действительная стоимость в месте его нахождения в день заключения договора страхования; .для предпринимательского риска — убытки от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая. В договорах страхования гражданской ответственности страховая сумма определяется сторонами по их усмотрению. Страховая стоимость имущества, указанная в договоре страхования, не может быть впоследствии оспорена, за исключением случая, когда страховщик, не воспользовавшийся до заключения договора своим правом на оценку страхового риска, был умышленно введен в заблуждение относительно этой стоимости. В договор страхования могут вноситься различные оговорки и условия. Одной из них является франшиза. Она освобождает страховщика от возмещения убытков, не превышающих определенную величину, и устанавливается либо в процентах к страховой сумме, либо в абсолютном размере. Франшиза бывает двух видов: условная (невычитаемая) и безусловная (вычитаемая). Условная франшиза освобождает страховщика от ответственности за ущерб, не превышающий установленной суммы. Если же ущерб превышает франшизу, он должен быть возмещен полностью. При безусловной франшизе ущерб во всех случаях возмещается за вычетом установленной франшизы. Взаимоотношения между страхователем (выгодоприобретателем) и страховщиком при различных соотношениях страховой суммы и страховой стоимости в договоре страхования имущества или предпринимательского риска показаны в табл. 10.1. Имущественное страхование от разных страховых рисков. Имущество и предпринимательский риск могут быть застрахованы от разных страховых рисков как по одному, так и по отдельным договорам страхования, в том числе по договорам с разными страховщиками. В этих случаях допускается превышение размера общей страховой суммы по всем договорам над страховой стоимостью. Сострахование. Объект страхования может быть застрахован по одному договору страхования совместно несколькими страховщиками (сострахование). Если в таком договоре не определены права и обязанности каждого из страховщиков, они солидарно отвечают перед страхователем (выгодоприобретателем) за выплату страхового возмещения. Страховая премия и страховые взносы. Под страховой премией понимается плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику Таблица 10.1.

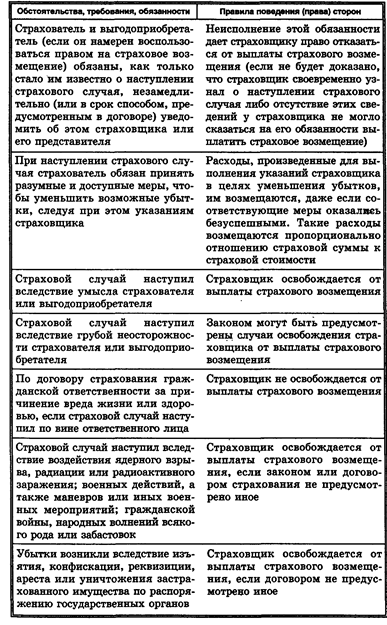

в порядке и сроки, которые установлены договором страхования. Страховщик при определении размера страховой премии вправе применять разработанные им страховые тарифы, определяющие премию, взимаемую с единицы страховой суммы, с учетом объекта страхования и характера страхового риска. Если договором страхования предусмотрено внесение страховой премии в рассрочку, договором могут быть определены последствия неуплаты в установленные сроки очередных страховых взносов. Замена застрахованного лица и выгодоприобретателя. В случае, когда по договору страхования риска ответственности за причинение вреда застрахована ответственность лица иного, чем страхователь, последний вправе, если иное не предусмотрено договором, в любое время до наступления страхового случая заменить это лицо другим, письменно уведомив об этом страховщика. Аналогично страхователь вправе заменить выгодоприобретателя, названного в договоре страхования, другим лицом, также письменно уведомив об этом страховщика. Однако следует отметить, что выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по договору страхования или предъявил страховщику требование о выплате страхового возмещения или страховой суммы. Действие договора страхования. Договор страхования, если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или первого ее взноса и распространяется на страховые случаи, происшедшие после его вступления в силу (если в договоре не предусмотрен иной срок начала, действия страхования). Договор прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. Закон предусматривает, что страхователь (выгод оприобретатель) вправе отказаться от договора страхования в любое время. Последствия увеличения страхового риска. В период действия договора имущественного страхования страхователь (выгодоприобретатель) обязан незамедлительно сообщать страховщику о ставших ему известными значительных изменениях в обстоятельствах, сообщенных страховщику при заключении договора, если эти изменения могут существенно повлиять на увеличение страхового риска. При этом страховщик вправе потребовать изменения условий договора страхования или уплаты дополнительной страховой премии соразмерно увеличению риска. Если страхователь (выгодоприобретатель) возражает против изменения условий договора страхования или доплаты страховой премии, страховщик вправе потребовать расторжения договора. При неисполнении страхователем либо выгодоприобретателем предусмотренной обязанности страховщик вправе потребовать расторжения договора страхования и возмещения убытков, причиненных расторжением договора. Наступление страхового случая. Отношения сторон по договору имущественного страхования при наступлении страхового случая в зависимости от обстоятельств показаны в табл. 10.2. Переход к страховщику прав страхователя на возмещение ущерба (суброгация). Если договором имущественного страхования не предусмотрено иное, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы, право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования. Однако условие договора, исключающее переход к страховщику права требований к лицу, умышленно причинившему убытки, ничтожно.

Таблица 10.2.

Если страхователь (выгодоприобретатель) отказался от своего права требования к лицу, ответственному за убытки, возмещенные страховщиком, или осуществление этого права стало невозможным по вине страхователя (выгодоприобретателя), страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и вправе потребовать возврата излишне выплаченной суммы возмещения. Перестрахование. Риск выплаты страхового возмещения или страховой суммы, принятый на себя страховщиком по договору страхования, может быть им застрахован полностью или частично у другого страховщика (страховщиков) по заключенному с последним договору перестрахования. Закон допускает последовательное заключение двух или нескольких договоров перестрахования. Технологическая цепь страхования, соответствующая страховому законодательству, показана на схеме 10.10.

Схема 10.10. Технологическая цепь страхования

|