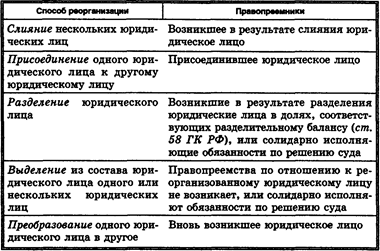

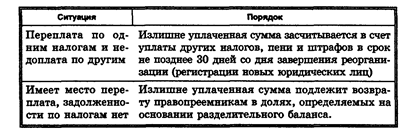

Исполнение обязанностей по уплате налогов и сборовОбязанность по уплате налогов и сборов. Обязанность по уплате налогов и сборов (ст. 44, 45, 49, 59, 74, 78 НК РФ): 1. Возникает, изменяется и прекращается при наличии оснований, установленных налоговым законодательством. 2. Возлагается на налогоплательщика (плательщика сборов) конкретного налога (сбора) с момента возникновения установленных налоговым законодательством обстоятельств, предусматривающих уплату данного налога (сбора). 3. Прекращается: .с уплатой (удержанием) налога; .после вынесения налоговым органом или судом решения о зачете излишне уплаченных (взысканных) сумм налога в счет последующих платежей по налогу; .с возникновением обстоятельств, с которыми налоговое законодательство связывает прекращение обязанности по уплате данного налога (сбора); .со смертью налогоплательщика. Задолженность по имущественным налогам погашается в пределах стоимости наследственного имущества; .с ликвидацией организации-налогоплательщика после проведения ликвидационной комиссией расчетов с бюджетом (внебюджетными фондами); .при списании безнадежных долгов по налогам и сборам. Следует обратить внимание на два обстоятельства. Во-первых, основания возникновения, изменения и прекращения обязанностей по уплате налогов определяются только налоговым законодательством. Другие отрасли законодательства не вправе определять эти основания. Во-вторых, правовые акты исполнительных органов государственной власти и местного самоуправления (Правительства РФ, Минфина РФ, Министерства РФ по налогам и сборам и др.) не могут устанавливать основания возникновения обязанности Но уплате налогов. Исполнение обязанности по уплате налога или сбора. Налогоплательщик обязан самостоятельно (то есть лично, через своего поручителя или путем удержания налоговым агентом), в срок (вправе досрочно) исполнить обязанности по уплате налога. Неисполнение или ненадлежащее исполнение обязанности является основанием для направления налоговым органом (органом государственного внебюджетного фонда, таможенным органом) налогоплательщику требования об уплате налога. Обязанность считается исполненной с момента предъявления в банк поручения на уплату соответствующего налога (если оно не было отозвано налогоплательщиком или возвращено банком, а также если на момент предъявления поручения налогоплательщик не имеет иных неисполненных требований, предъявленных к счету, которые в соответствии с гражданским законодательством РФ исполняются в первоочередном порядке, и налогоплательщик не имеет достаточных денежных средств на счете для удовлетворения всех требований) при наличии достаточного денежного остатка на счете налогоплательщика, а при уплате налогов наличными денежными средствами — с момента внесения денежной суммы в счет уплаты налога в банк или кассу органа местного самоуправления либо организацию связи. Обратим внимание, что моментом исполнения обязанности по уплате налога является не срок списания кредитным учреждением платежа с расчетного счета, а момент предъявления в банк поручения на уплату налога (при наличии достаточного денежного остатка). Это означает, что, если, например, банк принял платежное поручение налогоплательщика, но, несмотря на наличие достаточных средств, не списал платеж с расчетного счета, обязанность по уплате налога считается исполненной. С этого момента обязанность по своевременному зачислению налога в бюджет лежит на банке. Аналогичное правило применяется при уплате налога наличными денежными средствами. Если налог не уплачен в установленный срок, то налогоплательщику направляется требование об уплате налогов (сборов) и затем производится взыскание налога за счет денежных средств, находящихся на счетах налогоплательщика в банке, а также путем взыскания налога за счет иного имущества налогоплательщика (ст. 46, 47, 48 НК РФ). Требование об уплате налога — это направленное налогоплательщику письменное извещение о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога и соответствующие пени. Оно направляется налогоплательщику при наличии у него недоимки (ст. 69 НК РФ). Взыскание налога с банковского счета организации. Взыскание налога с организаций производится в бесспорном порядке, с физических лиц — в судебном. В качестве исключения Налоговый кодекс закрепляет три случая, когда взыскание налога с организаций не может осуществляться в бесспорном порядке: .если доначисление произошло в результате изменения юридической квалификации сделок, заключенных налогоплательщиком с третьими лицами; .если доначисление произошло в результате изменения юридической квалификации статуса и характера деятельности налогоплательщика; .если решение о бесспорном взыскании налога принято после истечения установленного ст. 46 НК РФ срока его принятия. Под юридической квалификацией сделок следует понимать определение, установление, оценку правовой природы сделки, то есть правовую квалификацию отношений, которые сложились между налогоплательщиком и его контрагентами. Например, по налогу на прибыль предусмотрено применение повышенной ставки в отношении посреднических договоров. Если в ходе проверки налоговые органы посчитают операции по купле-продаже комиссионными договорами, то есть по-иному оценят предмет договора, и доначислят в связи с этим налог, взыскивать его можно только в судебном порядке. Для взыскания налога (пени, сбора) Налоговым кодексом предусмотрены следующие действия налоговых органов. Налоговый орган должен (ст. 46 НК РФ): .направить налогоплательщику требование об уплате налога, сбора и суммы пени с указанием срока его исполнения; .принять решение о взыскании налога, сбора и суммы пени, которое является основанием для бесспорного взыскания. Решение о взыскании принимается не позднее 60 дней после истечения срока исполнения требования об уплате налога. Если решение принято после указанного срока, оно считается недействительным и исполнению не подлежит. Решение о взыскании должно быть доведено до сведения налогоплательщика в срок не позднее 5 дней после его вынесения; .по истечении срока исполнения требования об уплате налога, сбора составить на основании решения инкассовое поручение (распоряжение) на списание денежных средств и направить его в банк. При взыскании средств, находящихся на валютных счетах, одновременно с инкассовым поручением в банк направляется поручение об обмене валюты (уплата налога производится в рублях). Инкассовое поручение подлежит исполнению банком в очередности, установленной гражданским законодательством. Не производится взимание со ссудных, бюджетных и депозитных счетов (если не истек срок действия депозитного договора). Для того чтобы взыскать налог за счет средств, находящихся на депозитном счете, налоговый орган вправе дать банку поручение на перечисление по истечении срока действия депозитного договора денежных средств на расчетный счет. При этом необходимо отметить, что после получения банком указанного поручения нельзя пролонгировать срок действия депозитного договора. При поступлении денежных средств с депозитного счета на расчетный они подлежат перечислению в порядке очередности, установленной гражданским законодательством. Для обеспечения исполнения решения о взыскании налога или сбора налоговыми органами может быть применено приостановление операций по счетам налогоплательщика (налогового агента, плательщика сборов), которое означает прекращение банком всех расходных операций по данному счету. Это ограничение не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством предшествует исполнению обязанности по уплате налогов и сборов. Решение о приостановлении операций организации может быть принято только одновременно с вынесением решения о взыскании налога. Оно действует до отмены решения налоговым органом. Решение о приостановлении операций по счетам организации и индивидуального предпринимателя может быть принято в случае непредоставления ими налоговой декларации (в течение двух недель после истечения срока предоставления декларации), а также в случае отказа от предоставления декларации. В этом случае решение отменяется не позднее одного операционного дня, следующего за днем предоставления декларации. При наличии решения о приостановлении операций по счетам организации банк не вправе открывать этой организации новые счета. Банк не несет ответственности за убытки, понесенные налогоплательщиком в результате приостановления его операций в банке по решению налогового органа. Следует, однако, иметь в виду, что приостановление операций по счетам предприятия-налогоплательщика может иметь для него серьезные экономические последствия, которые в последующий налоговый период могут привести к уменьшению его налоговой базы по ряду налогов. Поэтому принятие решений о приостановлении операций по счетам налогоплательщиков требует экономического обоснования (разумного подхода) со стороны налоговых органов и налагает на них не менее серьезную ответственность, как и за собираемость налогов. При недостаточности или отсутствии денежных средств на счетах налогоплательщика или налогового агента или отсутствии информации о их счетах налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика или налогового агента (ст. 46, 47. 48 НК РФ). Взыскание налога за счет другого имущества организации-налогоплательщика, налогового агента. Для взыскания руководитель налогового органа должен вынести решение. В течение трех дней с момента вынесения решения руководитель налогового органа должен составить и направить соответствующее постановление судебному приставу-исполнителю, которое исполняется последним в двухмесячный срок в порядке, предусмотренном Федеральным законом «Об исполнительном производстве». Взыскание производится последовательно в отношении: .наличных денежных средств; .имущества, не. участвующего непосредственно в производстве продукции, в частности ценных бумаг, валютных ценностей, непроизводственных помещений, легкового автотранспорта, предметов дизайна служебных помещений; .готовой продукции, а также иных материальных ценностей, не участвующих и (или) не предназначенных для непосредственного участия в производстве; .сырья и материалов, предназначенных для непосредственного участия в производстве, а также станков, оборудования, зданий, сооружений и других основных средств; .имущества, переданного по договору во владение, в пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество, если для обеспечения исполнения обязанности по уплате налога такие договоры расторгнуты или признаны недействительными в установленном порядке; .другого имущества. В случае взыскания налога за счет имущества налогоплательщика-организации или налогового агента-организации обязанность по уплате налога считается исполненной с момента реализации имущества организации и погашения ее задолженности за счет вырученных сумм. По таким же правилам производится взыскание пени и сбора. Исполнение обязанности по уплате налогов и сборов при ликвидации организации. Обязанность по уплате налогов и сборов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества. В случае недостаточности имущества ликвидируемой организации оставшаяся задолженность погашается за счет учредителей (участников) указанной организации. По общему правилу, согласно ст. 56 ГК РФ, учредитель (участник) юридического лица или собственник его имущества не отвечают по обязательствам юридического лица. Однако если несостоятельность юридического лица вызвана действиями учредителей (участников), собственника имущества юридического лица или других лиц, которые имеют право давать обязательные для этого юридического лица указания либо иным образом имеют возможность определять его действия, на таких лиц в случае недостаточности имущества юридического лица может быть возложена субсидиарная ответственность по его обязательствам. Гражданский кодекс РФ устанавливает также другие случаи ответственности учредителей (участников) организации, например: .участники полного товарищества, а также полные товарищи товарищества на вере солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества; .участники общества с дополнительной ответственностью солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества; .при недостаточности денежных средств субсидиарную ответственность по обязательствам учреждения несет собственник соответствующего имущества. В определенных случаях ответственность могут нести члены производственных и потребительских кооперативов. Очередность исполнения обязанностей по уплате налогов и сборов при ликвидации организации установлена ст. 64 ГК РФ. Согласно указанной статье, задолженность по обязательным платежам в бюджет и во внебюджетные фонды погашается в четвертую очередь. Исполнение обязанностей по уплате налогов (сборов) при реорганизации юридического лица. Обязанность по уплате налогов (сборов, пеней, штрафов) реорганизованного юридического лица, а также пени по перешедшим обязанностям и штрафов за налоговые правонарушения, совершенные до реорганизации, исполняются его правопреемниками (табл. 13.3). Реорганизация не изменяет сроков исполнения обязанностей по уплате налогов. Обратим внимание на две особенности правопреемства при реорганизации юридического лица путем разделения и выделения: .если при разделении разделительный баланс не позволяет определить долю правопреемника либо исключает возможность исполнения в полном объеме обязанностей по уплате налогов каким-либо правопреемником и такая реорганизация была направлена на неисполнение обязанностей по уплате налогов, то по решению суда вновь возникшие юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица; .если в результате выделения из состава юридического лица одного или нескольких юридических лиц налогоплательщик не имеет возможности исполнить в полном объеме обязанность по уплате налогов и такая реорганизация была направлена на неисполнение обязанности по уплате налогов, то по решению суда выделившиеся юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица. Установленный Налоговым кодексом порядок зачета и возврата излишне уплаченных реорганизованным юридическим лицом сумм налогов (пеней, штрафов) отражен в табл. 13.4 (cm. 50 НКРФ). Таблица 13.3. Правопреемники реорганизованного юридического лица в части исполнения обязанностей по уплате налогов (сборов, пеней, штрафов) (ст. 50 НК РФ)

Таблица 13.4.

|