МАТЕМАТИЧНІ РІВНЯННЯ ДЛЯ РЕГРЕСІЙНИХ МЕТОДІВ АНАЛІЗУ ЗВ'ЯЗКІВ МІЖ ПОКАЗНИКАМИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ 2 страницаОзнайомлення з матеріалами і результатами раніше проведеного аналізу за окресленою програмою чи відібраними об'єктами дасть змогу не лише оцінити ефективність вже проведеної аналітичної роботи, а й врахувати при подальшому плануванні допущені раніше помилки та недоліки. Планування фінансового аналізу охоплює широке коло питань. До них належать не лише встановлення термінів виконання окремих робіт, перелік виконавців і розподіл обов'язків між ними, а й складання самої програми аналізу, визначення його інформаційної бази. Графік виконання аналітичних робіт має передбачати найстисліші терміни. Бо чим оперативніший аналіз, тим ефективніше використовуються його результати для вирішення проблем користувачів. Кількість і кваліфікація виконавців залежить від програми аналізу і термінів його проведення. Розподіл обов'язків між виконавцями потребує диференційного підходу. Значна частина аналітичних робіт має більш чи менш технічний характер (збір, систематизація, обробка даних) і тому її можна виконати з допомогою обчислювальної техніки, а також вручну без участі висо- кокваліфікованих працівників. Інша частина робіт — безпосередній аналіз оброблених і згрупованих даних, інтерпретація отриманих результатів, розробка висновків і пропозицій — потребують участі в них добре підготовлених теоретично і практично фахівців. Розробка програми і вибір методики аналізу — один з важливих етапів, що значною мірою визначає обсяг та ефективність всієї аналітичної роботи. У програмі потрібно відобразити мету, об'єкти й основні напрями аналізу, період, який він охопить, ступінь деталізації і глибину вивчення окремих сторін діяльності, його інформаційне і технічне забезпечення. Відображення у програмі обсягу використаної в аналізі інформації залежить від того, який аналіз проводять — повний (комплексний) чи тематичний (цільовий), за який період часу (місяць, квартал, рік, декілька років), на якому рівні управління, за якими класифікаційними ознаками суб'єктів господарювання, хто є суб'єктом аналізу. У ряді випадків програма може передбачати можливі заходи щодо поповнення дослідження додатковою інформацією. Можливості використання при аналізі обчислювальної техніки знаходять відображення у програмі залежно від того, хто і якою технічною базою володіє. В усіх випадках потрібно передбачити максимальне використання техніки для аналітичної обробки інформації, оскільки це не лише полегшує працю фахівців, звільняє їх від рутинної роботи, а й дає змогу поглибити і прискорити аналіз. Програма аналізу передбачає розробку макетів аналітичних таблиць, алгоритмів їх заповнення, методичних вказівок виконавцям щодо використання конкретних джерел даних технічних прийомів аналізу й оформлення результатів проведеної роботи. Планування аналітичної роботи містить два аспекти: складання комплексного плану організації і проведення всієї аналітичної роботи та складання планів для різних тематичних аналізів, передбачених комплексним планом. Незважаючи на те, що в обох випадках основні елементи плану (мета, об'єкти, терміни, виконавці, програма, інформаційне і технічне забезпечення аналізу) однакові, зміст їх значно відрізняється. У першому випадку мова йде про планування на рік (квартал) постійно діючої розгалуженої системи комплексного аналізу з визначеною метою, об'єктами, системою аналітичних показників, суб'єктами аналізу, інформацією, що відображають специфіку окремих функціональних служб. При цьому необхідно забезпечити осіб, які приймають рішення, у встановлені терміни і в до- Бі

План тематичного фінансового аналізу характеризується певною фрагментарністю щодо його об'єктів, виконавців і користувачів. Головна умова успішності фінансового аналізу — це достатня і достовірна інформація щодо адекватності у висвітленні реальних господарських явищ та процесів і, лише впевнившись в останньому, можна починати безпосередньо обробляти і досліджувати показники діяльності підприємства. Другий структурний етап фінансового аналізу — власне аналітичне дослідження — включає в себе зведення і групування даних, розрахунок системи синтетичних та аналітичних показників, побудову таблиць і графіків. В процесі аналітичного дослідження використовується система логічних, математичних та евристичних методів фінансового аналізу. Водночас, як застерігає Е. Хелферт, фінансовий аналітик часто зазнає спокуси розрахувати все, що тільки можливо, від початку до кінця, однак в більшості випадків декілька правильно вибраних коефіцієнтів містять в собі ту інформацію і той зміст, які в дійсності йому необхідні. Для кожного блоку завдань фінансового аналізу необхідно формувати окрему підсистему показників, враховуючи принципи їх достатності, для відповідної глибини аналітичних досліджень. Водночас вивчаються взаємозв'язки між показниками та рівні їх значень. Концептуальна модель фінансового аналізу дозволяє здійснювати дослідження за класифікаційними ознаками господарюючих суб'єктів щодо їх економічного стану, розвитку в часі і просторі та можливостей діяльності в майбутньому. Аналіз фінансового стану господарюючих суб'єктів проводять у системі досліджень об'єктів їх діяльності за двома напрямами: активи -> зобов'язання —> власний капітал; доходи — > витрати -> фінансовий результат. Інформація такого аналізу дає можливість здійснити оцінку повноти використання потенціалу господарської діяльності економічної системи у формуванні фінансового результату. Аналітичні дослідження розвитку економічних систем в часі і просторі дають змогу оцінювати ефективність прийнятих рішень щодо регулювання економічних процесів у їх діяльності. Майбутні умови господарської діяльності досліджуються за допомогою аналізу: потенційних можливостей і варіантів прогресивного розвитку; очікуваних економічних результатів; ефективності заходів, спрямованих на досягнення економічного зростання. На етапі інтерпретації системи показників аналітичного дослідження здійснюють в текстовому вигляді описовий якісний виклад кількісних показників фінансового аналізу, відображених в таблицях і на графіках; дають оцінку стану ефективності динаміки розвитку і потенційних можливостей діяльності господарюючих суб'єктів; узагальнюють досягнення і недоліки, виявляють наявні резерви і визначають заходи з їх реалізації; доводять до відома користувачів результати аналізу. Інтерпретацією одержаних результатів завершується кожний крок дослідження. При цьому визначають який висновок можна зробити, виходячи із проведеного аналізу, що говорять одержані цифри, чи підтверджують вони вихідні передбачення або відкривають щось нове. З цього приводу аналітики вважають, що на етапі інтерпретації результатів дослідження відбувається процес синтезу показників аналізу залежно від їх складу та факторів, які на них впливають. Чим більше таких факторів, тим складніше підготувати висновки. У цьому разі необхідно зосередити увагу на групуванні факторів за певними ознаками і вибрати головні. Виходячи з цього, вихідна інформація фінансового аналізу може бути розподілена на три категорії: щодо минулої діяльності, сучасного стану об'єктів (спостереження і опрацювання) і про майбутній розвиток об'єктів, які включають дані про очікувані зміни, їх внутрішні параметри та зовнішні умови (прогнози). Надзвичайно популярною формою подання результатів фінансового аналізу є економічні експрес-доповіді. Це письмові повідомлення суб'єктів аналізу, користувачів про результати аналітичного дослідження. Рівень якості інтерпретації даних фінансового аналізу характеризують інформаційність, виразність і наочність матеріалів. На завершальному етапі фінансового аналізу на підставі інформаційних ресурсів статистичних таблиць і графіків та формулювання проблем, які потребують розв'язання в економічних екс-прес-доповідях, користувачі розробляють сценарії управлінських рішень і визначають систему контролю оцінки їх ефективності. Фінансовий аналіз дозволяє вияснити все корисне, що знаходиться у вихідних даних і визначити, що і як можливо використати для прийняття рішень.

Передумовою підготовки та прийняття управлінського рішення завжди є наявність проблеми, тобто встановлення за допомогою фінансового аналізу невідповідності між фактичним і бажаним станом діяльності господарюючих суб'єктів. Технологія прийняття рішень охоплює діагностику проблеми, виявлення можливих способів її вирішення, оцінку варіантів і вибір варіанта, який дасть змогу найвигіднішим для економічної системи способом вирішити проблему. Вибір відповідного варіанта рішення здійснюється з урахуванням рівня показників фінансового аналізу щодо критеріїв часу, величини і ймовірності одержання необхідного результату. Управлінське рішення — це, власне, відповіді на запитання, в які строки, з витратою яких сил і коштів, в якому порядку, за якого розподілу обов'язків, прав і відповідальності, за якої організації контролю, з якими результатами має здійснюватися управлінський вплив. Контроль прийняття рішень передбачає вибір системи аналізу щодо отриманої інформації та здійснення коригувальних дій. Системний підхід до проблеми економічної діяльності господарюючих суб'єктів і прийняття відповідних рішень різними користувачами передбачає розгляд результатів фінансового аналізу як багаторівневої структурної моделі управління. Абсолютно точного і повного переліку ключових процедур кожного етапу фінансового аналізу визначити практично неможливо через невизначеність поведінки інформаційних ресурсів у процесі аналітичного дослідження. Тому розглянуті процедури і операції окремих етапів фінансового аналізу не сталі і повинні формуватися виходячи із запитів користувачів. 1.7. Методичне забезпечення фінансового аналізу Результативність фінансового аналізу залежить від його методичного забезпечення, яке охоплює такі основні елементи: S мету і завдання фінансового аналізу, які визначаються потребами прийняття управлінських рішень; •S організаційне забезпечення виконання аналітичних робіт, що визначається технічними, технологічними, трудовими та ін- формаційними ресурсами. Організаційна структура фінансового аналізу визначається його суб'єктами шляхом формування сукупності відділів і служб управління, посадових осіб та спеціалістів які будуть виконувати аналітичні роботи. Технологія фінансового аналізу визначає його результативність при використанні технічних ресурсів (знарядь праці), інформаційних ресурсів (предметів праці) і праці аналітиків (робочої сили). Найпрогреси-внішою є організація технології аналітичного процесу з використанням ЕОМ, яка задовольняє вимоги комплексності, системності, оперативності, точності пізнання досліджуваного об'єкта, тенденцій і закономірностей його зміни і розвитку. Фінансовий аналіз з використанням ЕОМ передбачає автоматичне формування необхідної інформації з бази даних бухгалтерського, статистичного і податкового обліку, здійснення в автоматизованому режимі аналітичних робіт і подання результатної інформації аналізу відповідно до запиту користувачів. Умови для продуктивної роботи аналітиків передбачають визначення нормативів праці, підтримку ініціативи працівників та формування системи матеріального і морального стимулювання. •S систему показників, яка виражає інформаційну модель досліджуваних явищ і процесів за кількісними і якісними ознаками. Для кожного блоку аналітичних задач формується окрема підсистема показників. Водночас, визначаються взаємозв'язки між показниками, алгоритми їх розрахунку та рівні значень. Показники формують відповідні потоки планово-нормативної і фактичної інформації для характеристики економічної сутності конкретного явища чи процесу за їх станом або динамікою; ^ фактори і можливі резерви поліпшення фінансового стану. Зміна кожного показника відбувається під впливом чітко визначених факторів, які мають функціональні та стохастичні зв'язки. Визначальна мета вимірювання взаємозв'язків виявити кількісну характеристику причинних зв'язків; S джерела інформації відповідно до потреб розробки науково обгрунтованих управлінських рішень. Кількість і якість інформації повинна відповідати вимогам фінансового аналізу з визначеними його цілями, зв'язками і глибиною; "S методи аналізу, які реалізуються через сукупність якісних і кількісних прийомів дослідження. Якісні прийоми дослідження не дають числової характеристики явищ, що вивчаються, а тільки відповідають на питання, як досліджувати економічні процеси, вивчають способи підходу до вивчення закономірностей (порівняння, деталізація, абстрагування, синтез). Кількісні прийоми до-

S оцінка результатів аналізу та їх оформлення передбачає здійснення висновків щодо стану об'єктів, їх зміни в динаміці та у порівнянні з визначеним еталоном, наявних ресурсів за факторними ознаками і можливих сценаріїв розвитку господарюючих систем. Аналітичну інформацію можна подати в табличній та графічній формі, у вигляді текстів і динамічних рядів. Відповідальність за методичне забезпечення фінансового аналізу покладають на фахівця, котрий здійснює керівництво аналітичною роботою. Методичне забезпечення може бути результатом власних розробок або адаптації наявних готових рекомендацій. Серед останніх можна виділити методичні рекомендації державних органів виконавчої влади: 1. Методика інтегральної оцінки інвестиційної привабливості підприємств та організацій. — Наказ Агентства з питань запобігання банкрутству підприємств та організацій. — 23.02.1998 р. — №22. 2. Методика оцінювання роботи центральних і місцевих органів виконавчої влади щодо залучення інвестицій, здійснення заходів з поліпшення інвестиційного клімату у відповідних галузях економіки та в розрізі регіонів, рейтингової оцінки інвестиційної привабливості галузей, регіонів та суб'єктів господарювання. — Наказ Міністерства економіки та з питань європейської інтеграції України. — 25.03.2004 р. — № 115. 3. Методика проведення поглибленого аналізу фінансово-господарського стану неплатоспроможних підприємств та організацій. — Наказ Агентства з питань запобігання банкрутству підприємств та організацій. — 27.06.1997 р. — №81. 4. Методичні рекомендації по аналізу фінансово-господарського стану підприємств та організацій. — Лист Державної податкової адміністрації України. — 27.01.1998 р. — № 759/10/20-2117. 5. Методичні рекомендації щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства. — Наказ Мінекономіки України. — 17.01.2001 р. —№ 10. 6. Методичні рекомендації щодо проведення аналізу фінансового стану підприємства-боржника при отриманні відстрочок /о0зстрочок). — Лист Державної податкової адміністрації України. — 15.06.1998 р. — № 7141/10/20-0017. 7. Методичні рекомендації щодо проведення системного економічного аналізу фінансово-господарської діяльності по здійсненню випереджувальних заходів запобігання банкрутству підприємств транспортно-дорожнього комплексу. — Наказ Міністерства транспорту України. — 10.02.2003 р. — № 92. 8. Положення про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації. — Наказ Міністерства фінансів України. — 26.01.2001 р. — № 49/121. 9. Рекомендації щодо оцінки комерційними банками кредитоспроможності та фінансової стабільності позичальника. — Лист Національного банку України. — 02.06.1994 р. — № 23011/79. 10. Рекомендації щодо інтегральної оцінки обсягів тіньової 03.06.2005 р. № 156. 11. Методика аналізу фінансово-господарської діяльності підприємств державного сектору економіки. — Наказ Міністерства фінансів України. — 14.02.2006 р. — № 170. 12. Методичні рекомендації з аналізу і оцінки фінансового стану підприємства. — Рішення Правління Укоопспілки. — 28.07.2006 р. Основні недоліки рекомендацій, це їх розробка без врахування інформаційних ресурсів діючих форм фінансової звітності, різні підходи до побудови алгоритмів розрахунку і оцінки показників та неповне використання методів аналізу. Методичне забезпечення фінансового аналізу формується на системі діючих норм і рекомендацій: 1. Національних стандартів бухгалтерського обліку (табл. 1.7.1). фінансових показників та порядок їх формування за господарськими операціями, які виникають в процесі діяльності підприємства. 2. Методичних розробок щодо складання фінансового плану: 2.1. Методичні рекомендації щодо порядку складання та погодження (затвердження) річного фінансового плану господарського товариства, у статутному фонді якого більше 50 % акцій належать державі. — Наказ Фонду державного майна України. — 21.02.2002 р. —№343. 2.2. Положення про порядок складання річного фінансового плану державним підприємством. — Наказ Міністерства економіки України. — 25.12.2000 р. — № 277. , 67

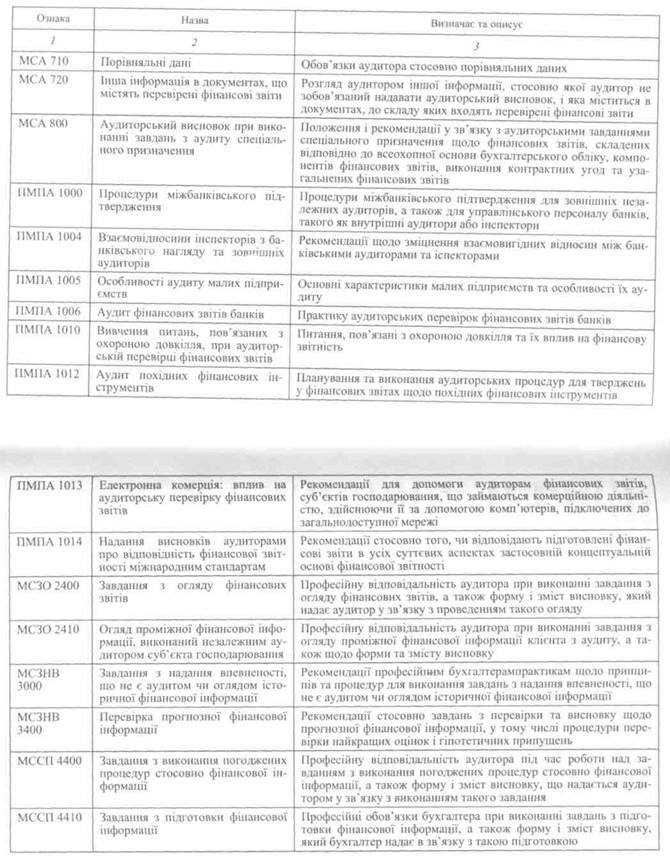

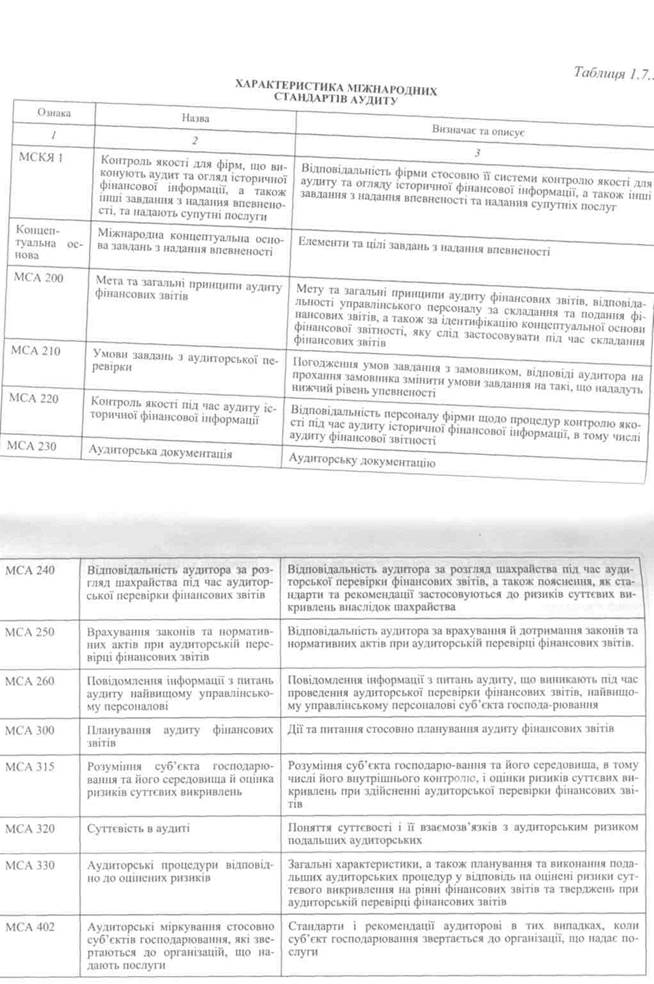

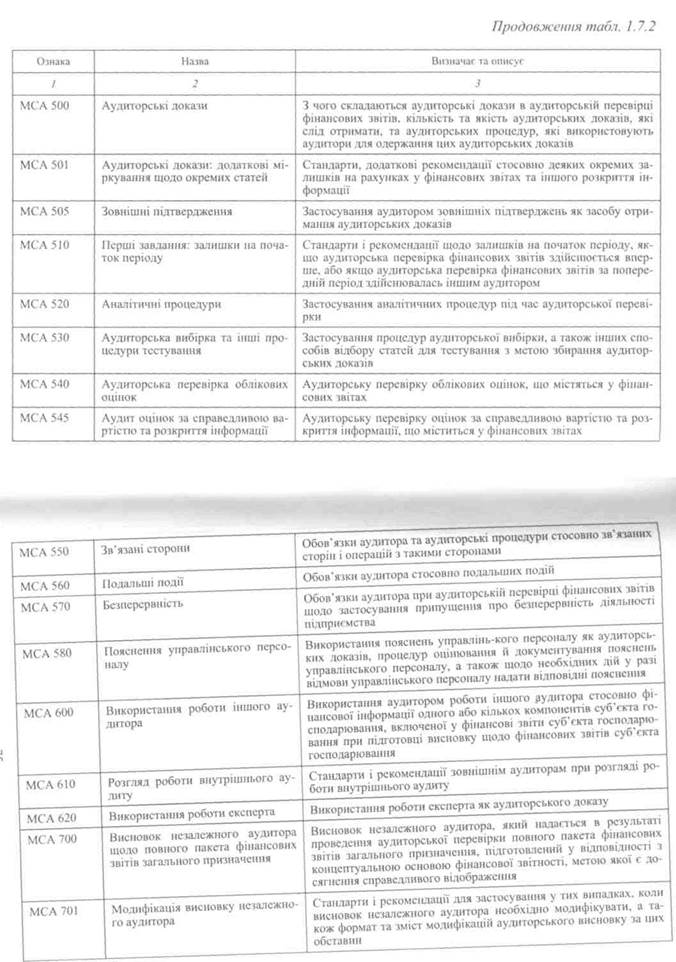

2.3. 2.4. Порядок складання фінансового плану державним підприємством (крім казенного) та контролю за його виконанням. — Наказ Міністерства економіки та з питань європейської інтеграції України. — 27.05.2003 р. — № 137. 2.5. Про складання фінансових планів підприємств затверджено. — Розпорядження Кабінету Міністрів України. — 13.04.2005 р. — №95-р. 2.6. Порядок складання, затвердження та контролю виконання фінансового плану державного комерційного та казенного підприємства, господарського товариства, у статутному фонді якого більше 50 відсотків акцій (часток, паїв) належить державі. — Наказ Міністерства економіки України. — 17.01.2007 р. —№ 7. 2.7. Порядок складання, затвердження фінансових планів державних підприємств, акціонерних, холдингових компаній та інших суб'єктів господарювання, у статутному фонді яких більше 50 відсотків акцій (часток, паїв) належать державі, та їх дочірніх підприємств, що належать до сфери управління Мінпаливе-нерго, та контролю за їх виконанням. — Наказ Міністерства палива та енергетики України. — 15.08.2006 р. — № 289. 2.8. Порядок складання, затвердження та контролю за виконанням фінансових планів державних комерційних та казенних підприємств, господарських товариств сфери управління МНС України, у статутному фонді яких більше 50 відсотків акцій (часток, паїв) належить державі. — Наказ Міністерства України з питань надзвичайних ситуацій та у справах захисту населення від наслідків Чорнобильської катастрофи. — 25.07.2006 р. — № 477. 2.9. Порядок складання, затвердження та контролю виконання фінансового плану казенним, державним підприємством та господарським товариством, де державна частка у статутному фонді складає більше 50 %, що належать до сфери управління Міністерства промислової політики України. — Наказ Міністерства промислової політики України. — 17.08.2005 р. — № 308. 2.10. Порядок складання, затвердження та контролю виконан Значення величин планових показників, які формують найбільш раціональний розвиток підприємства, використовуються в фінансовому аналізі для оцінки стану господарської діяльності у порівнянні з фактичними даними та визначення якості прийнятих управлінських рішень. 3. Міжнародних стандартів аудиту (табл. 1.7.2). Стандарти аудиту — це загальні керівні матеріали, які сприяють поглибленому дослідженню господарських операцій і дозволяють встановити достовірність показників у процесі фінансового аналізу. На практиці фінансовий аналіз є складовою аудиторської діяльності. 4. Положень про застосування плану рахунків бухгалтерсько 4.1. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій. — Наказ Міністерства фінансів України. — ЗО. 11.1999 р. — № 291. 4.2. Методичні рекомендації з бухгалтерського обліку основних засобів. — Наказ Міністерства фінансів України. — 30.09.2003 р. —№561. 4.3. Методичні рекомендації з бухгалтерського обліку біологічних активів. — Наказ Міністерства фінансів України. — 29.12.2006 р. —№1315. 4.4. Методичні рекомендації з бухгалтерського обліку запасів.— Наказ Міністерства фінансів України.— 10.01.2007 р.— №2. Система рахунків та схеми реєстрації і порядок групування фактів господарської діяльності у бухгалтерському обліку використовуються для формування показників про стан і розвиток підприємства. Записи на бухгалтерських рахунках формують інформаційну базу для фінансового аналізу про фактичний стан діяльності господарюючих систем. 5. Положень щодо застосування регістрів бухгалтерського 5.1. Методичні рекомендації по застосуванню регістрів бухгалтерського обліку малими підприємствами. — наказом Міністерства фінансів України. — 25.06.2003 р. — № 422. 5.2. Методичні рекомендації по застосуванню регістрів бухгалтерського обліку. — Наказ Міністерства фінансів. — 29.12.2000 р. —№356.

Примітка. МСЯК — Міжнародний стандарт контролю якості. МСА — Міжнародні стандарти аудиту. ПМПА — Положення з міжнародної практики аудиту. МСЗО — Міжнародні стандарти завдань з огляду. МСЗНВ — Міжнародні стандарти завдань з надання вивченості. МССП — Міжнародні стандарти супутніх послуг.

Система регістрів бухгалтерського обліку використовується для реєстрації і узагальнення інформації про господарську діяльність підприємства та формування показників про склад і рух активів, капіталу, зобов'язань, доходів, витрат, фінансових результатів. 6. Інструкцій щодо складання державної статистичної звітності: 6.1. Інструкція зі статистики кількості працівників.— Наказ Державного комітету статистики України. — 28.09.2005 р. — № 286. 6.2. Інструкція зі статистики заробітної плати. — Наказ Державного комітету статистики України. — 13.01.2004 р. — № 5. 6.3. Інструкція щодо складання форм державних статистичних спостережень зі структурної статистики N 1-підприємництво (річна), N 1-підприємництво (коротка)— річна, N 1-підприємництво (квартальна), N 1-підприємництво (малі) — піврічна. — Наказ Державного комітету статистики України. — 20.10.2006 р.—№489. 6.4. Інструкція щодо складання форми державного статистичного спостереження N 2-інвестиції «Звіт про капітальні інвестиції». — Наказ Державного комітету статистики України. — 12.12.2001р. —№491. 6.5. Інструкція щодо складання форм державних статистичних спостережень зі статистики капітальних інвестицій. — Наказ Державного комітету статистики України.— 9.10.2006 р.— № 476. 6.6. Про затвердження форми державної статистичної звітності із статистики основних засобів та Інструкції про порядок її складання. — Наказ Державного комітету статистики України. — 27.08.2001р.—№365. 6.7. Інструкція щодо заповнення форм державної статистичної звітності про використання робочого часу. — Наказ Державного комітету статистики України. — 4.01.2000 р. — № 1. Інструкції містять основні методологічні положення щодо визначення показників у формах державних статистичних спостережень з метою одержання об'єктивної інформації про господарську діяльність підприємства. Дані статистичної звітності дозволяють здійснювати фінансовий аналіз окремих напрямів діяльності підприємства. 7. Законів України з оподаткування та інструкцій щодо скла 7.1. Закон України «Про оподаткування прибутку підприємств» від 28.12.1994 р. № 334/94-ВР. 7.2. Закон України «Про податок на додану вартість». — 03.04.1997 р. — № 168/97-ВР. 7.3. Закон України «Про податок з доходів фізичних осіб». — 22.05.2003 р. — №809-IV. 7.4. Закон України «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами». — 21.12.2000 р. — № 2181 -III. 7.5. Порядок складання декларації з податку на прибуток підприємства. — Наказ Державної податкової адміністрації України. — 29.03.2003 р. — № 143. 7.6. Порядок заповнення та подання податкової декларації з податку на додану вартість. — Наказ Державної податкової адміністрації України. — 30.05.1997 р. — № 166. 7.7. Порядок заповнення та подання податковими агентами податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку. — Наказ Державної податкової адміністрації України. — 29.09.2003 р.--№451. Податкові декларації в процесі фінансового аналізу використовують з метою одержання об'єктивної інформації про об'єкти оподаткування і податкові зобов'язання підприємства. 8. Облікової політики підприємств: 8.1. Про облікову політику.— Лист Міністерства фінансів України. — 21.12.2005 р. — № 31-34000-10-5/27793. 8.2. Про погодження облікової політики підприємства. — Наказ Міністерства аграрної політики України.— 11.04.2007 р.— № 254. 8.3. Щодо погодження облікової політики підприємств. — Наказ Міністерства промислової політики України. — 23.01.2007 р. — №23. Розпорядчий документ про облікову політику підприємства має визначити застосування: методів оцінки вибуття запасів;

|

статньому обсязі потрібною аналітичною інформацією. У такому комплексному плані доречно використати сіткові графіки для зв'язку черговості, термінів і виконавців окремих аналітичних робіт, а також для фіксування того, хто, коли і куди спрямовує вихідну інформацію, що відображає результати проведеного аналізу.

статньому обсязі потрібною аналітичною інформацією. У такому комплексному плані доречно використати сіткові графіки для зв'язку черговості, термінів і виконавців окремих аналітичних робіт, а також для фіксування того, хто, коли і куди спрямовує вихідну інформацію, що відображає результати проведеного аналізу.

В процесі прийняття рішень виконавчі органи можуть доповнювати одержану інтерпретовану інформацію додатковими показниками і висновками.

В процесі прийняття рішень виконавчі органи можуть доповнювати одержану інтерпретовану інформацію додатковими показниками і висновками.

слідження дають числову характеристику економічних явищ за допомогою описових та аналітичних інструментів (абсолютні, відносні величини, ряди динаміки, графіки, групування, індекси, прийоми вивчення функціональних і стохастичних зв'язків та оп-тимізації економічних явищ);

слідження дають числову характеристику економічних явищ за допомогою описових та аналітичних інструментів (абсолютні, відносні величини, ряди динаміки, графіки, групування, індекси, прийоми вивчення функціональних і стохастичних зв'язків та оп-тимізації економічних явищ);

Про складання фінансових планів підприємств та звітність про їх виконання. — Наказ Міністерства транспорту України. — 16.07.2003 p.—№539.

Про складання фінансових планів підприємств та звітність про їх виконання. — Наказ Міністерства транспорту України. — 16.07.2003 p.—№539.

Закінчення табл. 1.7.2

Закінчення табл. 1.7.2