Чистий рух коштів від операційної діяльностіРис. 6.1.2. Розрахунок чистого грошового потоку від операційної діяльності

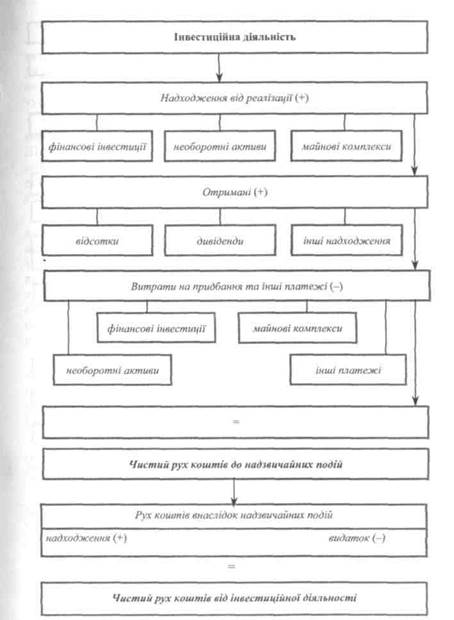

Рис. 6.1.3. Розрахунок чистого грошового потоку від інвестиційної діяльності

Рис. 6.1.5. Розрахунок чистого грошового потоку підприємства При визначенні чистого руху грошових коштів у результаті операційної діяльності непрямим методом показник прибутку насамперед коригується на статті витрат, які не призводять до грошових видатків: амортизація, забезпечення, нереалізовані курсові різниці, нараховані проценти за користування позичками. Сума амортизації визначається за амортизаційними відрахуваннями з матеріальних і нематеріальних необоротних активів. Щодо забезпечень, то їх збільшення формує надходження грошових коштів, а зменшення — витрати на сплату процентів, які відображають витрати коштів за користування кредитами і позичками. Оскільки прибуток від звичайної діяльності до оподаткування визначається з урахуванням неопераціиних доходів та витрат, то його зменшують на доходи від володіння та реалізації фінансових інвестицій, а також від продажу основних засобів, нематеріальних активів, інших довгострокових активів, від обміну оборотних активів на необоротні і фінансові інвестиції, від неопераціиних курсових різниць, інші прибутки і збитки від інвестиційної та фінансової діяльності. Зменшення (збільшення) оборотних активів фіксує вплив змін у складі операційних оборотних активів на наявність грошових коштів у підприємства. Зрозуміло, якщо оборотні активи зростають, значить на їх фінансування витрачаються кошти, і навпаки. Збільшення поточних зобов'язань і доходів майбутніх періодів формує надходження, а їх зменшення — видатки грошових коштів. Сплачені проценти відображають суми грошових коштів, фактично використаних на сплату процентів за користування кредитами і позичками. Рух грошових коштів у результаті інвестиційної діяльності визначається на основі аналізу змін у необоротних активах та поточних фінансових інвестиціях як різниця між вхідними та вихідними грошовими потоками.

Рис. 6.1.6. Трансформація доходів і витрат операційної діяльності у грошові потоки Вхідні грошові потоки в результаті інвестиційної діяльності формуються з таких складових: • грошові надходження від реалізації фінансових інвестицій ■— суми, які надійшли на підприємство від продажу акцій або боргових зобов'язань інших підприємств, а також часток у капіталі інших підприємств; • надходження коштів від продажу основних засобів, нематеріальних активів, дочірніх підприємств та інших господарських надходжень; • надходження коштів у вигляді процентів за аванси грошовими коштами та позички, надані іншим сторонам за фінансовими інвестиціями в боргові цінні папери, і за використання переданих у фінансову оренду необоротних активів; • вирахувані з операційного доходу дивіденди; • надходження грошових коштів від повернення авансів (крім авансів, пов'язаних з операційною діяльністю) і позичок, наданих іншим сторонам; • надходження грошових коштів від ф'ючерсних, форвардних контрактів і опціонів. До вихідних грошових потоків у рамках інвестиційної діяльності належать: • виплати грошових коштів для придбання акцій або боргових зобов'язань інших підприємств, а також часток участі у спільних підприємствах; • грошові виплати, спрямовані на придбання основних засобів, нематеріальних активів та інших необоротних активів (крім фінансових інвестицій). Сума виплат визначається як різниця між первісною вартістю основних засобів на початок і кінець періоду, збільшена на вартість реалізованих необоротних активів; • грошові кошти, сплачені за придбані дочірні підприємства та інші господарські одиниці (за вирахуванням грошових коштів, придбаних у складі майнового комплексу); • аванси (крім авансів пов'язаних з операційною діяльністю) і позички грошовими коштами, надані іншим сторонам (крім авансів і позичок фінансових установ); • виплати грошових коштів за ф'ючерсними, форвардними контрактами і опціонами (за винятком випадків, коли такі контракти укладаються для операційної діяльності підприємства або виплати класифікуються як фінансова діяльність). Рух грошових коштів у результаті фінансової діяльності визначається на основі оцінки змін власного капіталу, операцій,

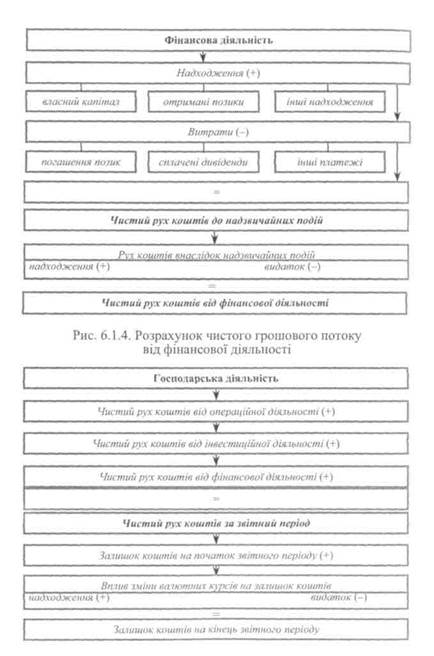

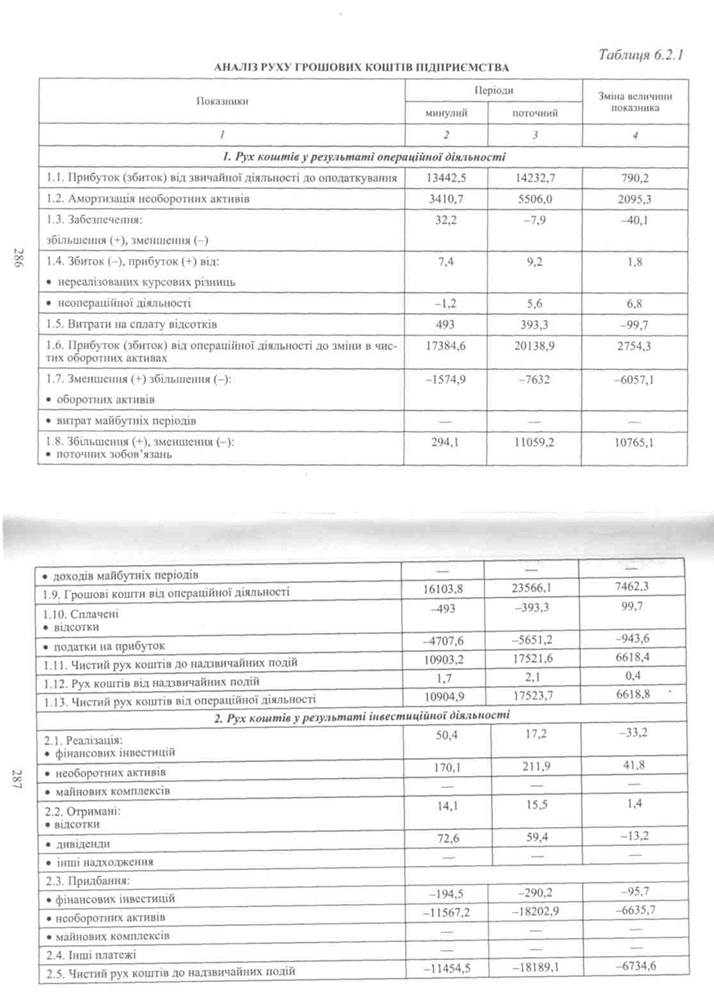

До вхідних грошових потоків у результаті фінансової діяльності підприємства належать: • надходження грошових коштів від розміщення акцій та інших операцій, що призводять до збільшення власного капіталу на основі залучення зовнішніх джерел; • надходження грошових коштів у результаті утворення боргових зобов'язань (позичок, векселів, облігацій, а також інших видів коротко- і довгострокових зобов'язань, не пов'язаних з операційною діяльністю). Вихідні грошові потоки у рамках фінансової діяльності формуються з таких складових: • виплати грошових коштів для погашення отриманих позичок; • сплачені грошовими коштами дивіденди; • грошові видатки, спрямовані на викуп раніше випущених акцій підприємства; • виплати грошових коштів орендодавцеві для погашення заборгованості за фінансовою орендою та іншими платежами, пов'язаними з фінансовою діяльністю. Чистий рух грошових коштів підприємства визначається як різниця між сумою грошових надходжень і видатків, відображених за видами діяльності. Знайдена сума відповідає різниці між статтями залишків грошових коштів на початок і кінець періоду, які відображені в балансі. Додавши до залишку грошових коштів підприємства на початок періоду чистий рух коштів у результаті всіх видів діяльності за звітний період, отримаємо залишок грошових коштів на кінець періоду, який відображається в балансі підприємства. 6.2. Аналіз структури і динаміки грошових потоків Аналіз руху грошових коштів підприємства починається з вивчення динаміки надходжень, видатків і формування чистого грошового потоку. Це дає змогу розкрити і охарактеризувати тенденції розвитку обсягів господарської діяльності в цілому і за окремими об'єктами щодо доходів, витрат та фінансових результатів, а також їх збалансованості в часі. Паралельно оцінюють динамічні зміни показників у просторі за джерелами грошових потоків. Зокрема, це можуть бути окремі постачальники, покупці, податкові платежі, витрати на соціальні потреби, види оплати праці, банківські установи, сегменти ринку, структурні підрозділи. Структурний аналіз грошових потоків забезпечує їх вивчення за: • видами господарської діяльності (операційної, інвестиційної, фінансової та від надзвичайних подій), що дасть змогу установити частку кожного виду діяльності у формуванні грошового потоку; • об'єктами діяльності (товари, продукція, роботи, послуги, інші активи), що дозволить визначити важливість кожного об'єкта діяльності як в окремих видах, так і в цілому в господарській діяльності підприємства; • структурними підрозділами, що покаже внесок кожного підрозділу у формування грошових потоків; • джерелами надходження, що дає можливість визначити частку кожного з них у формуванні загального грошового потоку. Особливу увагу звертають на співвідношення формування коштів за рахунок власних і залучених джерел; • напрямами використання, що визначає основних користувачів грошових коштів. Розглядається на скільки змінилися за рахунок витрат коштів окремі види активів підприємства, що забезпечують приріст його ринкової вартості та за якими напрямами використовувалися залучені грошові кошти. Результати аналізу структури і динаміки грошових коштів служать базою для проведеного факторного аналізу формування грошових потоків. Для вивчення змін за динамікою і структурою грошових потоків використовують складові прямого і непрямого методів їх розрахунку. Аналіз порівняння в динаміці і структурі грошових потоків щодо їх надходження і видатків за елементами непрямого методу розрахунку можна подати у вигляді табл. 6.2.1.

Закінчення табл. 6.2.1

Результати аналізу (табл. 6.2.1) показують, що у поточному періоді прибуток від звичайної діяльності до оподаткування забезпечив підприємству чистий грошовий потік на суму 14232,7 тис. грн, це більше, ніж у минулому періоді на 790,2 тис. грн, або на 5,9 %• З чистим доходом у поточному періоді підприємству надійшли кошти амортизаційних відрахувань на суму 5506,0 тис. грн. У цілому зростання чистого грошового потоку від операційної діяльності відбулося на 6618,8 тис. грн, або 60,7 %, що пов'язано зі значним збільшенням поточних зобов'язань (на 10765,1 тис. грн), які не формують видатків коштів на збільшення залишків оборотних активів (на 6057,1 тис. грн) і виплат з податку на прибуток (на 943,6 тис. грн), що відповідним чином вплинуло на зростання негативного грошового потоку. На підприємстві у поточному періоді значно активізувалася інвестиційна діяльність. Так, обсяг інвестиційних вкладень збільшився на 6731,4 тис. грн (95,7 + 6635,7), тобто на 57,2 %. Порівняння обсягів та структури вкладень в різні форми інвестування свідчить, що пріоритетним напрямом залишаються реальні інвестиції (98,4 %), які забезпечують нарощування виробничого потенціалу підприємства. Фінансова діяльність підприємства забезпечує йому чистий грошовий потік за рахунок приросту отриманих позик. Збільшення позик може бути як позитивною, так і негативною тенденцією залежно від характеру обраної підприємством стратегії розвитку. Отримавши позикові кошти під менший відсоток, ніж рентабельність активів, можна розширити обсяги господарювання, підвищити прибутковість власного капіталу. Залучення позикових коштів в оборот підприємства — нормальне явище, що сприяє ефективності господарської діяльності за умови, якщо кошти інвестуються в прибуткові об'єкти та своєчасно повертаються. В іншому випадку може виникнути прострочена заборгованість, що призводить до виплати штрафів, застосування санкцій і одержання збитків. Приклад аналізу руху та структури грошових коштів за джерелами надходження і витрачання при прямому методі їх визначення наведено в таблиці 6.2.2. За даними таблиці 6.2.2 можна зробити висновок, що у поточному періоді порівняно з минулим періодом відбулося значне зростання надходження грошових коштів (на 24976,9 тис. грн, або 17,4 %). іч'26 О Таблиця 6.2.2

Чисті грошові кошти від діяльності підприємства визначають як різницю між надходженнями і здійсненими платежами. Збільшення чистих грошових коштів у поточному періоді на 355,9 тис. грн свідчить про ефективну політику підприємства щодо формування доходів з одиниці витрат. Аналіз грошових потоків за джерелами прямого способу розрахунку у розрізі окремих видів діяльності на прикладі поточного періоду (дані табл. 6.2.2) розглянемо в табл. 6.2.З. За даними табл. 6.2.3 можна зробити висновок, що найбільша сума грошових коштів була отримана в результаті операційної діяльності (165974,3 тис. грн) і, зокрема, від покупців продукції (товарів, робіт, послуг)— 151121,5 тис. грн (91,1 %). Основними складовими витрат коштів у процесі операційної діяльності є придбання запасів, робіт, послуг (130950,3 тис. грн або 88,7%), та виплати доходів персоналу підприємства (10030,7 тис. грн або 6,8 %). Таблиця 6.2.3

|