ПОЗИТИВНИЙ ГРОШОВИЙ ПОТІК ПІДПРИЄМСТВА ТА ЙОГО СЕЗОННІСТЬ ЗА МІСЯЦЯМИ

| Місяці

| Грошовий потік, тис. гри

| Рівень сезонності, %

|

X

| X: J-100

| | Січень

| 82,6

| 78,8

| | Лютий

| 89,4

| 85,3

| | Березень

| 94,6

| 90,3

| | Квітень

| 96,2

| 91,8

| | Травень

| 112,7

| 107,5

| | Червень

| 153,9

| 146,8

| | Липень

| 132,5

| 126,4

| | Серпень

| 120,7

| 115,2

| | Вересень

| 110,5

| 105,4

| | Жовтень

| 95,1

| 90,7

| | Листопад

| 85,4

| 81,5

| | Грудень

| 84,0

| 80,1

| | Зарік

| 1257,6

| —

| Таблиця 6.3.4

АНАЛІЗ ВИКОНАННЯ ФІНАНСОВОГО ПЛАНУ ЗА ПОКАЗНИКАМИ ГРОШОВИХ ПОТОКІВ, (тис. грн)

| Показники

| За планом

| Фактично

| Відхилення

|

+/-

| %

| | І

| 2

| 3

| 4

| 5

| | І. Джерела формування та надходження коштів

| | Чистий прибуток

| 6389,6

| 7150,9

| 761,3

| 11,9

| | Амортизаційні відрахування

| 2654,7

| 2739,2

| 84,5

| 3,2

| | Довгострокові кредити банків

| 200,0

| 150,0

| -50,0

| -25,0

| | Інші довгострокові фінансові зобов'язання

| 78,1

| 90,6

| 12,5

| 16,0

| | Інші довгострокові зобов'язання

| 54,9

| 25,1

| -29,8

| -54,3

| | Короткострокові кредити банків

| 429,5

| 541,7

| 112,2

| 26,1

| | Суми авансів, одержаних від поставок продукції, виконання робіт (послуг)

| 162,4

| 107,4

| -55,0

| -33,9

| | Векселі видані

| 62,5

| 40,1

| -22,4

| -35,8

| | Товари, роботи, послуги, одержані на умовах відстрочення платежу

| 154,5

| 164,8

| 10,3

| 6,7

| | Цільове фінансування і цільові надходження

| 50,0

| 45,5

| -5,0

| -10,0

| | Інші джерела

| 29,7

| 17,8

| -11,9

| -40,1

| | Разом

| 10265,9

| 11072,6

| 806,7

| 7,9

|

Показники виконання фінансового плану свідчать про значне коливання їх величини щодо формування і видатків грошових коштів. Дослідження виконання планових показників відносно грошових потоків здійснюють за наступними напрямами: Показники виконання фінансового плану свідчать про значне коливання їх величини щодо формування і видатків грошових коштів. Дослідження виконання планових показників відносно грошових потоків здійснюють за наступними напрямами:

1. Розглядають зміни, пов'язані з джерелами формування та надходженням коштів. Підприємство досягло передбачуваних показників фінансового плану щодо формування чистого прибутку більше плану на 761,3 тис. грн, або 11,9 %) амортизаційних відрахувань (відповідно 84,5 тис. грн, або 3,2 %). В господарську діяльність було залучено значно більше короткострокових кредитів банків (на 112,2 тис. грн, або 26,1 %) та товарів, робіт і послуг, одержаних на умовах відстрочення платежу. В свою чергу підприємство не виконало показників фінансового плану щодо залучення довгострокових кредитів банків (зменшились на 50,0 тис. грн, або 25,0 %), збільшило ризик у стосунках з покупцями, здійснюючи розрахунки без авансових платежів. Вхідні потоки власних і залучених чистих грошових коштів, що фактично використовувалися в господарській діяльності підприємства, були більші порівняно з планом на 806,7 тис. грн, або 7,9 %.

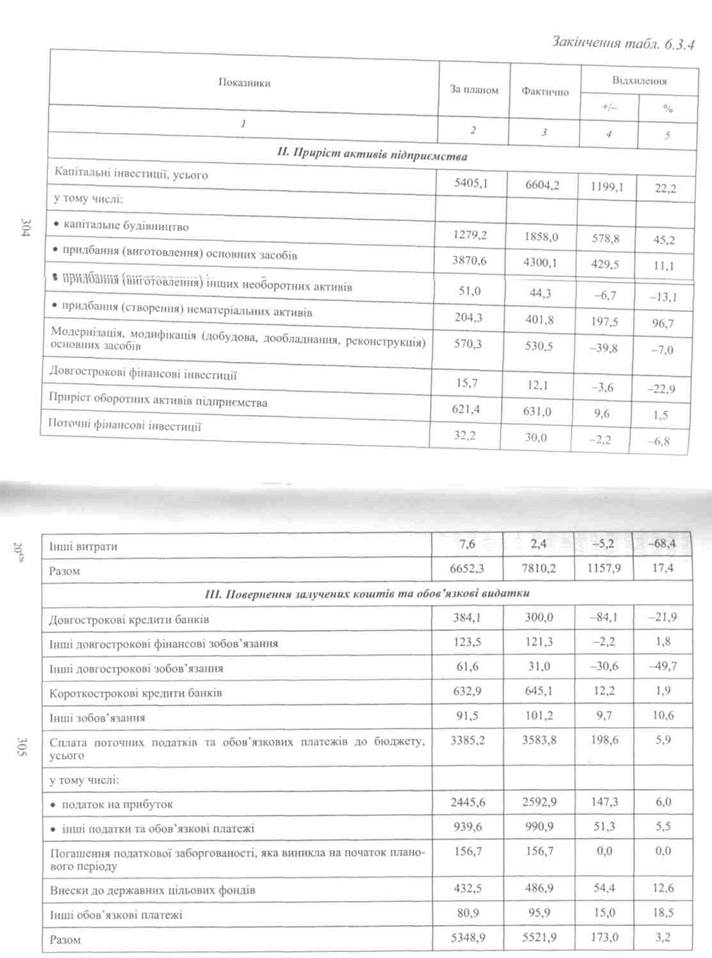

2. Визначають тенденції змін приросту активів підприємства. За наведеними в таблиці 6.3.4 даними, капітальні інвестиції підприємства становили 6604,2 тис. грн, що на 1199,1 тис. грн або 22,2 % більше порівняно з планом. Це свідчить про активізацію інвестиційної діяльності за пріоритетними напрямами для підприємства: капітальне будівництво, придбання основних засобів і створення нематеріальних активів. Імовірно, що це стало однією з причин невиконання плану з модернізації основних засобів на 39,8 тис. грн, або 7,0 %. Фінансові інвестиції підприємства становили незначну суму, а саме: довгострокові — 12,2 тис. грн, поточні — 30,0 тис. грн, що менше планових показників відповідно на 3,6 тис. грн і 2,2 тис. грн.

В цілому фактичне фінансування приросту активів, у порівнянні з планом, підприємство збільшило на 1157,9 тис. грн, або на 17,4%.

3. Здійснюють оцінку відповідності фінансовому плану фак

тичних розмірів повернення раніше залучених коштів, а також

обсягів сплачених підприємством обов'язкових платежів.

За результатами господарської діяльності підприємство збільшило платежі щодо сплати податків і внесків до державних цільових фондів. Такий стан визначається збільшенням об'єктів

оподаткування і доходів працівників та може свідчити про зростання обсягів господарської діяльності, а також її ефективності. Зменшення сум повернення довгострокових кредитів банків можливо пояснити зменшенням їх залучення на 50 тис. грн та продовженням терміну їх використання щодо збільшених обсягів інвестицій.

При дослідженні виконання планових показників проблеми раціоналізації грошових потоків підприємств доцільно вивчати з перспективних позицій — досягнення ними стійкого фінансового стану, як необхідної умови функціонування в ринкових умовах.

20*

РОЗДІЛ 7

Кардиналистский и ординалистский подходы Кардиналистский (количественный подход) к анализу полезности основан на представлении о возможности измерения различных благ в условных единицах полезности...

|

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит. Multisim оперирует с двумя категориями...

|

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

|

МЕТОДИКА ИЗУЧЕНИЯ МОРФЕМНОГО СОСТАВА СЛОВА В НАЧАЛЬНЫХ КЛАССАХ В практике речевого общения широко известен следующий факт: как взрослые...

СИНТАКСИЧЕСКАЯ РАБОТА В СИСТЕМЕ РАЗВИТИЯ РЕЧИ УЧАЩИХСЯ В языке различаются уровни — уровень слова (лексический), уровень словосочетания и предложения (синтаксический) и уровень

Словосочетание в этом смысле может рассматриваться как переходное звено от лексического уровня к синтаксическому...

Плейотропное действие генов. Примеры. Плейотропное действие генов - это зависимость нескольких признаков от одного гена, то есть множественное действие одного гена...

|

|

Концептуальные модели труда учителя В отечественной литературе существует несколько подходов к пониманию профессиональной деятельности учителя, которые, дополняя друг друга, расширяют психологическое представление об эффективности профессионального труда учителя...

Конституционно-правовые нормы, их особенности и виды Характеристика отрасли права немыслима без уяснения особенностей составляющих ее норм...

Толкование Конституции Российской Федерации: виды, способы, юридическое значение Толкование права – это специальный вид юридической деятельности по раскрытию смыслового содержания правовых норм, необходимый в процессе как законотворчества, так и реализации права...

|

|