Прямое финансированиеИнвестор вносит деньги или иное имущество в уставный капитал предприятия или покупает акции этого предприятия и, таким образом, получает право на долю в будущих прибылях (дивиденды). Величина доли определяется величиной вклада в уставный капитал или числом приобретенных акций. Часть финансового структурирования, связанная с акционерным капиталом, представляет наибольший риск. В случае продажи или ликвидации компании владельцы получают свою долю активов последними и не имеют никакого обеспечения активов. С другой стороны, владельцы получают 100% разницы между активами и обязательствами. Акционерный капитал может состоять из четырех элементов: обычные акции, привилегированные акции, опционы и варранты. Квазиакционерный капитал(Комбинированное финансирование) Квазиакционерный капиталсуществует в виде «акций, подлежащих выкупу» и конвертируемых долговых обязательств. «Акции, подлежащие выкупу» обычно представляют собой привилегированные акции, которые могут быть выкуплены самой компанией при условии, что она накопила достаточные суммы нераспределенной прибыли. Таким образом, подлежащие выкупу привилегированные акции могут получать дивидендыдо тех пор, пока они не будут выкуплены самой компанией. Это может оказаться привлекательным для инвестора, потому что позволит ему получить обратно существенную часть инвестиции, не отказываясь от обычных акций, которые дают ему право на прибыль от повышения стоимости компании. Выкупленные акции инвестор может реинвестировать в другой проект. Точно так же, конвертируемый ссудный капитал имеет право получать процентные платежи от компании до момента погашения ссуды. Преимущество ссудного капитала в том, что процентные платежи обычно не облагаются налогом и могут выплачиваться независимо от наличия прибыли. С другой стороны, ссудный капитал рассматривается не как часть акционерного капитала компании, а как ее обязательство, поэтому для потенциальных или существующих кредиторов компания будет казаться менее крепкой. Особенно, если ссудный капитал обеспечен частью или всеми активами компании, из-за чего ссуда, предоставленная инвесторами, имеет приоритет перед исками обычных кредиторов. Ссуда может конвертироваться, если компания работает очень успешно и инвестор хочет поменять фиксированный доход на возможность повышения стоимости обычных акций. Оба этих инструмента хорошо защищают интересы инвестора в случае пессимистического варианта, если работа компании окажется неудовлетворительной, сохраняя за ним возможность получить свою долю прибыли при оптимистическом варианте развития событий. В практике крупных предприятий встречаются и достаточно сложные структурированные финансовые продукты. Простейший структурированный продукт - это кредит под залог акций, находящихся на балансе предприятия. Если предприятие не может рассчитаться за кредит, кредитор просто становится акционером. Поскольку акции становятся предметом залога, для предприятия очень важно, чтобы они имели как можно более высокую рыночную цену и ликвидность. Отсюда логически вытекает необходимость целенаправленной работы по повышению ликвидности и поддержанию рынка акций предприятия. Многие брокерские фирмы предоставляют такие услуги. Выгода брокерской фирмы от такого сотрудничества состоит в том, что брокер получает от предприятия-эмитента более подробную информацию о состоянии дел на предприятии, а, значит, может составить себе более точное представление о справедливой рыночной стоимости акций. Кроме того, брокер получает комиссионное вознаграждение от сделок с акциями предприятия. Российские предприятия, для которых важно быть представленными на международных финансовых рынках, в некоторых случаях выбирают еще более радикальный подход к проблеме повышения ликвидности и выпускают американские депозитарные расписки (American Depository Receipts, или ADR) на часть своих акций. Акции, на которые выпущены АДР, при этом хранятся в депозитарии-попечителе (в большинстве российских программ АДР в качестве депозитария-попечителя выступает The Bank of New York), а сами АДР свободно обращаются на фондовых рынках США и Западной Европы. 2.3. Стадии венчурного финансирования Выделяется основные 6 стадий венчурного финансирования, которые соответствуют этапам развития фирмы и предопределяют продолжительность венчурного проекта. 1. Предпосевная стадия(достартовая стадия, семенной капитал, seed). 2. Посевная стадия(стартовая стадия, стартовый капитал, start-up). 3. Ранняя стадия инвестирования(стадия раннего роста, первая стадия, early stage). 4. Стадия развивающего капитал(стадия развития, вторая стадия, expansion). 5. Выкуп фирмы менеджерами(третья стадия, exit). 6. Мезонинная стадия(стадия расширения, поздняя стадия, промежуточное финансирование). Обычно завершение венчурного проекта наступает тогда, когда инвестируемая фирма достигает уровня развития, достаточного для превращения из частной фирмы (закрытого акционерного общества) в публичную путем публичного выпуска собственных акций на рынок. Кроме того, это может наступить, если инвестируемая фирма станет привлекательной для поглощения более крупной компанией. На различных стадиях источники финансирования развития компании отличаются. Во многих случаях венчурного финансирования различия в стадиях носят условный характер. При этом некоторые фирмы могут достичь этапа открытого акционирования до момента их полной зрелости и завершения венчурного проекта. Кроме того, к сожалению, многие фирмы терпят неудачу на начальных этапах своего развития. 1. Предпосевная стадия. Семенной капитал необходим предпринимателю, в лице которого выступает, как правило, ученый или инженер, для проведения первоначальных работ по теоретическому и практическому обоснованию коммерческой значимости своей идеи. Обычно это достаточно небольшой капитал до ста тысяч долларов, инвестируемый для воплощения идеи в новый, пользующийся спросом товар или услугу. Поскольку новая идея, технология и сама компания на этом этапе еще не опробованы, данная стадия обычно считается самой рискованной стадией инвестирования. Венчурную бизнес-идею необходимо профинансировать для проведения дополнительных исследований или создания опытных образцов продукции перед выводом ее на рынок. Семенной капитал особенно тяжело получить от венчурных капиталистов. Одним из наиболее успешных вариантов приобретения такого капитала является доведение проекта с помощью собственных сбережений до этапа, на котором его осуществление может быть профинансировано и доведено до промышленного производства и дальнейшего внедрения. Также, один из эффективных способов прохождения этапа семенного капитала заключается в разделение рисков финансирования нового предприятия с бизнес-ангелом. На этой стадии возможные варианты взаимодействия с венчурными фирмами могут включать в себя: ü Сотрудничество инвестируемой фирмы и компании-инвестора. ü Вхождение крупной фирмы в совместное предприятие с компанией, занимающейся венчурным проектом. ü Продажу/перепродажу фирмой лицензии на право производства нового товара. ü Полный выкуп венчурного бизнеса венчурной компанией. Хотя многие венчурные капиталисты обращают внимание на вновь создаваемые фирмы, большинство предпочитают иметь дело с уже доказавшими свою жизнеспособность, успешно продолжающими реализацию венчурных программ. Меньший риск, связанный с инвестициями в такой бизнес, отражается и на условиях финансирования. Причем с ростом уверенности в успехе и уменьшением доли рисков цена, по которой может быть продана доля такой фирмы, увеличивается. Отсутствие большого интереса у компаний к предоставлению семенного капитала молодой фирме, реализующей венчурный проект, можно объяснить следующими четырьмя факторами: ü Венчурные проекты на этой стадии требуют относительно небольших объемов капитала ü Небольшие по объему инвестиции не могут быть эффективными, если учесть человеческие затраты на их анализ, структурирование и управление ими ü Время, требующееся для полной реализации венчурного проекта, достаточно значительно – в среднем от 7 до10 лет. ü Из-за большого срока реализации венчурного проекта некогда новый товар или технология в итоге, после окончания их разработки, могут оказаться технически отсталыми Таким образом, средние фонды венчурного финансирования не заинтересованы в работе с компаниями, находящимися на стадии семенного капитала. Основной источник финансирования этой стадии – собственные средства и средства бизнес-ангелов. 2. Посевная стадия. Стартовый капитал необходим для инвестирования в фирмы, уже полностью разработавшей венчурную бизнес-концепцию собственного развития. Финансирование производится с целью быстрейшего завершения НИОКР, превращения бизнес-концепции в реальный товар, патентование, и проведения начальных маркетинговых исследований. При этом считается, что сама фирма находится в процессе своего становления или уже осуществляет деятельность в течение короткого времени, но не проводит коммерческие продажи своего товара. Первоначально по-настоящему рискованным считалось инвестирование именно на стадиях семенного капитала и стартового. Риски инвестиций в компанию возрастают на стартовом этапе. Несмотря на общую тенденцию к снижению, переход на этот этап характеризуется обратной динамикой, то есть ростом рисков компании. Этот этап еще называют долиной смерти (dead valley). Связано это с тем, что бизнес обычно начинают на свои деньги, и деньги которые удалось получить у родственников и друзей. Но обычно их хватает только на то, чтобы перейти из этапа семенного капитала на стартовый этап, на котором и появляется сторонний инвестор. 3. Стадия раннего роста. Фирмам, начавшим выпуск готовой продукции и находящимся на самом начальном этапе ее коммерческой реализации, необходимы дополнительные денежные средства, относящиеся к так называемой ранней стадии финансирования. Эти фирмы, полностью завершившие разработку нового товара, часто не имеют прибыли, и поэтому требуется их финансирование для организации производства и сбыта. Для выживания инвестируемой фирмы на этой стадии ключевым моментом является наличие акционерного (собственного) капитала, поскольку в условиях отсутствия операций по серийной реализации товара получение заемных средств крайне затруднительно. На ранней стадии венчурного инвестирования уровень риска определяется следующими факторами: ü Квалификация персонала и профессионализм менеджеров ü Возможность привлечения внимания более крупного потенциального конкурента ü Риск быстрого старения товара, даже если он пользуется спросом. 4. Стадия развивающего капитала. На второй стадии инвестирования первичные венчурные капиталисты могут сократить свое участие в данном бизнесе и перенести часть капитала в другую область для диверсификации риска. Однако в любом случае инвестируемой фирме необходимо последующее финансирование. Типичными причинами необходимости второй стадии инвестирования являются: ü Перерасход денежных средств, произошедший при разработке новой продукции. ü Неудачи при реализации нового товара. ü Необходимость проведения на рынке нового позиционирования разработанного товара. ü Потребность в усовершенствовании товара в связи с обнаружившимися в процессе пробных продаж недостатками. ü Необходимость подготовки к большему объему производства в случае превышения прогнозного спроса. Обычно венчурные капиталисты предпринимают второй и последующий раунды инвестирования при условии, что обязательства по дополнительному инвестированию приведут в обозримом будущем к существенным измеримым выгодам. В дальнейшем при успешном развитии фирмы, реализующей венчурный проект, может потребоваться расширяющий капитал, который позволит ей увеличить объем производства и сбыта, провести дополнительные маркетинговые исследования, а также увеличить основной или оборотный капитал. На этой стадии фирмы объемы продаж, как правило, находятся на более высоком уровне. Они вполне могли бы продолжить свое развитие и без дополнительного внешнего инвестирования, но венчурных капиталистов привлекает возможность ускорить рост фирмы или, в определенных обстоятельствах, продать часть своей доли в акционерном капитале фирмы. Стадию развивающего капитала считают наиболее привлекательной для венчурного инвестирования по сравнению с другими стадиями в связи с тем, что от момента полной реализации венчурного проекта ее отделяет относительно короткий период. При этом фирма, претендующая на венчурные инвестиции должна иметь значительный объем продаж, соизмеримый со средним размером инвестиций венчурных фондов (минимум 300-500 тысяч долларов). 5. Выкуп менеджерами. В последнее время венчурном бизнесе довольно часто стали встречаться случаи выкупа фирмы ее (или сторонними) менеджерами. В этом случае контрольный пакет акций инвестируемой компании приобретается менеджерами с помощью группы финансовых поручителей в надежде на дальнейший прирост капитала этой фирмы. Большинство подобных сделок совершается на деньги венчурных капиталистов. При этом менеджеры инвестируемой фирмы размещают небольшие финансовые средства в непропорционально большой доле акций. На этой стадии венчурный капитал необходим для приобретения фирмы (или части этой фирмы), реализующей венчурный проект, у существующих владельцев командой нынешних менеджеров (наемных работников). В то время как продающий акционер может быть или не быть вовлеченным в управление фирмой, приобретающие ее менеджеры активно занимаются ее каждодневным управлением, становясь в результате управленцами-собственниками. В общем случае выкуп менеджерами осуществляется по следующим причинам: ü Расхождение групповых интересов менеджеров и интересов собственников фирмы ü Уход на пенсию акционера собственника ü Проблемы внутри инвестируемой компании ü Как защитная стратегия против грозящего поглощения другой компанией В то же время для осуществления выкупа фирмы сторонними менеджерами необходимо наличие следующих условий: ü Существование команды сторонних выкупающих менеджеров, характеризующихся достаточной квалификацией и опытом работы успешного управления целой фирмой, предпочтительно в той же отрасли промышленности. ü Наличие команды собственных менеджеров фирмы, желающих остаться работать в ней с командой сторонних менеджеров в переходный период (1-2 года). ü Существование инвестора (венчурного капиталиста), способного найти хорошую команду менеджеров и принять на себя связанный с выкупом сторонними менеджерами более высокий риск в сравнении с выкупом собственными менеджерами, а также способного работать с этими менеджерами в тесном контакте. ü Наличие инвестируемой фирмы, недостаточно успешно работающей из-за ее неспособного управления, менеджеры и акционеры которой намереваются ее продать. Американскими венчурными капиталистами разработан еще один вариант выкупа фирмы, который назван непереводимым термином «Бимба». По своей сути это выкуп фирмы как внешними, так и внутренними управляющими. По договоренности осуществляется выкуп фирмы, после чего управляющие разделяют полномочия по управлению. Мезонинная стадия. Мезонинное инвестирование является завершающей стадией финансирования бизнеса перед публичной (открытой) эмиссией этой фирмой своих акций на фондовом рынке. Эта форма финансирования по своей сути очень близка к традиционному банковскому займу. Предлагая меньшую доходность и более короткий срок инвестирования, чем другие стадии вложения венчурных средств, мезонинное инвестирование представляет собой комбинацию акционерного и заемного капитала. В связи с этим оно менее популярно, чем, например, выкуп фирмы ее менеджерами. Компания находится в фазе зрелости, приносит прибыль, продолжает стремиться к расширению и готовится в течение ближайших 6–12 месяцев стать «публичной» т. е. впервые эмитировать свои акции на фондовом рынке. Часто промежуточное финансирование организуется таким образом, чтобы вложенные средства можно было вернуть в результате процедуры первоначального публичного предложения акций на бирже (IPO). Также могут быть задействованы механизмы реструктуризации основных акционерных позиций путем проведения вторичных сделок. Это делается в том случае, когда «ранние» инвесторы хотят продать часть своих акций или совсем выйти из проекта. Промежуточное финансирование также используется при смене менеджмента компании, для того чтобы контрольный пакет акций был куплен до того, как компания выпустит свои акции на рынок.

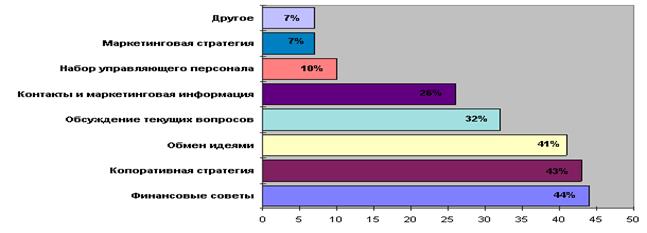

Рис.1. В чем менеджеры инвестированных компаний видят вклад венчурного инвестора

Рис.2. Как менеджеры проинвестированных компаний оценивают свои перспективы без привлечения венчурных инвестиций 2.4. Инвесторы венчурного капитала Как показывает мировой опыт, традиционными источниками средств для вновь образуемых венчурных фондов являются: средства корпораций (финансово-промышленных групп, банков), страховых компаний; пенсионных фондов, иностранные инвестиции; частные инвестиции и средства государства, выделяемые различными министерствами и ведомствами на программы поддержки предпринимательства, в том числе в высокотехнологичных отраслях. Пенсионные фонды. Пенсионные фонды давно являются крупнейшими инвесторами в независимые венчурные фонды в Великобритании и в США. И хотя в других странах Европы они не занимают доминирующего положения, в ближайшее десятилетие, видимо, их значение будет возрастать. Обычно пенсионные фонды имеют долгосрочные обязательства и ограниченную потребность в ликвидности, поэтому венчурный капитал для них представляет интерес. Страховые компании. В большинстве стран страховые компании являются одними из крупнейших доверительных управляющих и стремятся инвестировать в венчурный капитал в рамках расширения их подразделений по портфельным инвестициям. Неопределенная природа их обязательств приводит к тому, что они составляют менее стабильную группу инвесторов, чем пенсионные фонды. Многие венчурные компании были очень близки к тому, чтобы получить большие деньги от страховых компаний, но в последний момент им говорили, что недавний ураган исключает любые новые инвестиции. К тому же, во многих странах, включая Великобританию и США, установлены определенные ограничения на то, как страховые компании могут оценивать свое участие в венчурных фондах, а это снижает их заинтересованность в инвестициях в такие фонды Корпоративные инвесторы. Венчурный капиталиспользовался большими корпорациями как способ поиска новых технологий, получая доступ к техническим инновациям с возможностью их последующего приобретения. Корпоративные инвесторы в венчурный капитал обычно имеют более жесткие критерии для инвестиций и требуют более подробной информации о компаниях своего портфеля, чем другие институциональные инвесторы Госструктуры. Государственный сектор, традиционно очень важный, сегодня имеет очень незначительную долю инвестиций в венчурный капитал Великобритании. Чаще всего такой интерес проявляют местные структуры государства, которые направляют финансовые средства в определенные региональные проекты. В других странах Европы доля инвестиций из государственных структур больше, один только Европейский банк реконструкции и развития за последние несколько лет осуществил значительные инвестиции в венчурный капитал в Центральной и Восточной Европе. Частные липа. Частные инвесторы- немногочисленная, но потенциально важная категория инвесторов. Большая часть фондов имеет структуру, удобную для институциональных инвесторов, с минимальной долей участия, как правило, не менее 1 миллиона фунтов стерлингов. Так что все, кроме самых богатых, остаются за пределами этого бизнеса. Тем не менее, в США и в Европе стали появляться структуры, которые нацелены именно на инвестиций частных лиц, поскольку преимущества быстрого принятия решений и более устойчивой инвестиционной политики подчас весомее издержек, связанных с большим количеством мелких инвесторов В США действует тот же расклад инвесторов, но к ним нужно добавить: Дарственные фонды (endowments). Все крупнейшие университеты США располагают дарственными фондами: 15 университетов имеют дарственные фонды больше чем по 1 млрд. долл., а у Гарварда он достигает 5 млрд. долл. Эти дарственные фонды имеют даже более длительные по срокам и более определенные обязательства, чем пенсионные фонды, причем сегодня они стремятся инвестировать в глобальном масштабе Некоммерческие фонды (foundations). Некоммерческие фонды меньше по размерам, но некоторые из них стали важными инвесторами в венчурный капитал и вместе с дарственными фондами оказались в США в 1994 г. источником 12% средств фондов прямого акционерного инвестирования. Консультанты или «привратники» (gatekeepers). «Привратники» - это финансовые посредники, которые в основном представляют структуры, обладающие инвестиционным капиталом. Крупные консалтинговые фирмы и управляющие компании в США часто имеют подразделения, занимающиеся прямыми инвестициями в акционерный капитал. Фонды Фонд(фр. fond от лат. fundus - основание) - некоммерческая организация, создаваемая для благотворительных, социальных и иных общественно-полезных целей. Все зарубежные фонды, действующие в венчурном бизнесе, можно условно разделить на три группы: ü фонды, капитал которых полностью или частично сформирован Европейским банком реконструкции и развития (фонды ЕБРР) с участием других международных финансовых организаций; ü активно действующие в России фонды, в создании и деятельности которых, наряду с корпоративными и частными инвесторами, в той или иной форме участвует государство («активные» фонды); ü фонды, заявившие о своей заинтересованности в присутствии на российском рынке, однако еще не проявившие значительной деловой активности («пассивные» фонды). Деление на активные и пассивные фонды носит условный характер. К активным причислены все фонды уже совершившие хотя бы одну сделку. Соответственно, к пассивным отнесены фонды, находящиеся на этапе search и screening. В связи с тем, что венчурное инвестирование имеет скрытный характер, оценить стадию поиска и активности пассивных фондов представляется затруднительным. Инвестиционные фонды - юридическое лицо, созданное в форме ОАО, осуществляющее исключительную деятельность по мобилизации денежных средств инвесторов при помощи выпуска акций или иных прямо разрешенных законодательством способов и их вложению от своего имени в ценные бумаги, на банковские счета и во вклады, причем все риски, связанные с такими вложениями, все доходы и убытки от изменений рыночной оценки таких вложений в полном объеме относятся на счет его акционеров. Принято выделять две основные категории инвестиционных фондов: открытые и закрытые. Открытые фонды допускают увеличение и уменьшение доли инвесторов в них в любое время. Именно поэтому открытые фонды наиболее привлекательны для мелких инвесторов, которые не могут внести в фонд значительные средства и не хотят связывать себя обещаниями оставить эти средства в фонде на значительный срок. Соответственно, открытые фонды стремятся вкладывать деньги своих инвесторов в наиболее ликвидные финансовые инструменты, которые при необходимости очень легко обратить в деньги. Закрытые фонды, напротив, устанавливают определенные промежутки времени, в течение которых инвестор не имеет права забрать свои деньги из фонда. Многие закрытые фонды имеют очень высокие требования к объему инвестиций и, таким образом, рассчитаны в основном на институциональных клиентов. Закрытые фонды не предъявляют высоких требований к текущей ликвидности инвестиций и поэтому часто достигают более высокой доходности в долгосрочной перспективе. Важно помнить, что у абсолютного большинства инвестиционных фондов имеется инвестиционная декларация, в которой черным по белому написано, в какие финансовые инструменты фонд имеет право инвестировать. В мировой практике известны фонды государственных облигаций, корпоративных облигаций, денежного рынка, недвижимости и акций. Существуют также сбалансированные фонды, инвестирующие в несколько видов финансовых инструментов. По критерию зависимости от инвестора выделяют: Кэптивные фонды [4]. Кэптивным называется зависимый или полузависимый инвестиционный фонд, инвестирующий исключительно в интересах своей материнской организации. Кэптивный фонд- венчурный капитал, вложенный в дочерние компании промышленных или торговых монополий или банков. Наиболее типичной чертой такого фонда является то, что он имеет возможность инвестировать капитал только вышестоящей организации, поскольку у него отсутствуют сторонние инвесторы. Другой отличительной особенностью такого фонда является отсутствие конечного срока существования. Как правило, такие фонды являются «вечнозелеными», т.е. у них отсутствуют ограничения по объему капитала, находящегося в управлении, поскольку материнская компания может как вносить дополнительный капитал, так и изымать его по своему усмотрению. Такой подход осложняет расчет движения наличности, поскольку находящийся под управлением капитал не представляет собой неизменной величины. Еще одной отличительной особенностью такого фонда является отсутствие статьи расходов по управлению для управляющей компании и «вознаграждения для управляющих» при распределении прибыли, хотя некоторые компании предусматривают использование «компенсационных схем» для инвестиционных специалистов, расчет которых во многом аналогичен калькуляции «вознаграждения для управляющих». Полу-кэптивные фонды. Гибридные инвестиционные инструменты, сочетающие инвестиции как материнской компании, так и сторонних инвесторов. Такие фонды, как правило, устанавливают величину расходов по управлению для управляющей компании и принципы расчета «вознаграждения для управляющих», как и традиционные венчурные фонды, однако, как и полностью зависимые фонды, они также являются «вечнозелеными» (т.е. не имеют ограничений по времени существования). Кроме того, они не являются полностью независимыми, но могут быть закрытыми, поскольку число инвесторов в них является фиксированным. Помимо правовых и налоговых ограничений существуют ограничения чисто коммерческого плана, которые требуют, чтобы фонд был структурирован соответствующим образом. Среди видов фондов можно выделить: Самоликвидирующийся фонд. Наиболее типичной коммерческой структурой фонда венчурного капитала является создаваемый на определенный срок самоликвидирующийся фонд, который часто образуется в организационно-правовой форме партнерства с ограниченной ответственностью. В рамках этой структуры несколько инвесторов, которыми обычно являются юридические лица, обязуются в течение срока, на который создается фонд, внести на счет фонда определенное количество денежных средств. Сбор денежных средств пропорционально обязательствам осуществляется периодически, по мере того, как в них возникает необходимость для осуществления инвестиций, оплаты издержек и расходов по управлению фондом, причем обычно очень мало средств выплачивается помимо обязательств. Такой периодический сбор денежных средств называется capital call. Средства инвестируются сразу же после того, как они собраны. После продажи инвестиций или после получения процентов, либо дивидендов, полученные средства распределяются среди инвесторов по возможности без задержек. В итоге фонд самоликвидируется сразу после продажи осуществленных инвестиций. Выручка от продаж не реинвестируется. Вместо этого управляющая компания организует подписку на новый фонд, видя, что значительная часть существующего фонда уже инвестирована - это происходит каждые два или три года. Обычно фонд создается на десять лет, в течение которых управляющая компания фонда должна продать все инвестиции. Вечнозеленый фонд(evergreen fund). В отличие от самоликвидирующихся фондов, некоторые фонды не распределяют автоматически дивидендыи средства от реализации инвестиций, а вместо этого реинвестируют эти средства в новые проекты. Это может длиться длительное время или до какой-то заранее согласованной даты ликвидации. Иногда в документах о регистрации фонда оговаривается, что через определенное количество лет членам фонда будет предложено принять решение о его ликвидации. Хотя это избавляет управляющую компанию от необходимости создавать новый фонд каждые два-три года, это также означает, что инвесторы не смогут сами реинвестировать средства от продажи инвестиций, осуществленных фондом. Свои инвестиции в фонд инвесторы смогут реализовать только продав целиком свою долю в фонде, либо дождавшись даты его ликвидации. По этой причине многие из таких фондов котируются на фондовой бирже. При этом может возникнуть проблема: акции инвестиционного фонда нередко котируются на бирже с дисконтом относительно чистых активов фонда. Для некоторых инвесторов котирование очень важно, если им необходимо оценивать стоимость своих инвестиций в фонд. В некоторых странах закон требует, чтобы страховые компании, пенсионные фонды и иные структуры осуществляли только платежеспособные слияния, поэтому им приходится оценивать собственные активы для установления своей платежеспособности. В США и Великобритании, обычно фондам нет необходимости котироваться на фондовом рынке. Соглашения по клубному или параллельному инвестированию. Некоторые структуры вообще не имеют организационно-правовой формы фонда, выступая в виде инвестиционных клубов или же серий параллельных соглашений между инвесторами и управляющей компанией одного из фондов. Согласно таким соглашениям управляющая компания обязуется осуществить инвестиции от лица инвестора непосредственно в конкретные компании. Этот путь имеет, конечно, преимущество в плане простоты документации для инвесторов, но поскольку при этом фонда как такового нет, управляющей компании оказывается труднее контролировать активы, к тому же непросто управлять процессом при наличии большого числа инвесторов. Фонды без права распоряжения. Во всех предыдущих случаях предполагается, что управляющая компания обладает правомочием распоряжения при управлении фондом. В некоторых случаях, особенно связанных с соглашениями о параллельном инвестировании, правомочием распоряжения в отношении инвестиций обладает клиент. Фонды для индивидуальных инвесторов. При структурировании инвестиционного фонда для индивидуальных инвесторов требуется находить решения вопросов правового регулирования и налогообложения. При этом нередко такие фонды приходится регистрировать в организационно-правовой форме компании, котируемой на фондовом рынке. Фондили холдинговая компания. В ряде случаев остается под вопросом, предназначен ли фонд для того, чтобы инвестировать, а затем осуществить из инвестиций «exit» с тем, чтобы каждый мог индивидуально использовать прирост капитала после продажи инвестиций, или же фонд создается для того, чтобы в итоге возникла холдинговая компания, которая не станет осуществлять «exit» из инвестиций или даже реализует себя через IPOна фондовой бирже. Закрытые паевые инвестиционные фондыособо рисковых (венчурных) инвестиций. Одним из значительных инструментов на рынке венчурных инвестиций являются венчурные фонды, которые в настоящее время создаются в форме закрытых паевых инвестиционных фондов. Понятие паевого инвестиционного фонда раскрыто в Федеральном законе от 29 ноября 2001 года № 156-ФЗ «Об инвестиционных фондах», в котором под паевым инвестиционным фондом понимается обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем или учредителями доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией. Российская модель паевого инвестиционного фонда (ПИФ) основывается на договоре доверительного управления, в соответствии с которым собственник имущества (также именуемый учредителем управления, инвестором, пайщиком) передает его управляющей компании (доверительному управляющему), которая совершает сделки в его интересах. Особенностью их взаимоотношений является то, что право собственности на переданное имущество не переходит к доверительному управляющему, так как законодательством установлен режим общей долевой собственности. ПИФ– это не корпоративное образование, а обособленный имущественный комплекс, который в зависимости от категории фонда может формироваться из различных видов имущества. Права пайщика в отношении имущества и обязательные права в отношении управляющей компании удостоверяются ценной бумагой – инвестиционным паем, который выпускается и обращается без ограничений, предусмотренных для классических эмиссионных ценных бумаг. Управляющие компании (УК) и их ПИФы являются инструментом предложения физическим и юридическим лицам услуг по управлению их денежными средствами. ПИФы обычно предназначаются для работы с широким кругом лиц, инвестирующих денежные средства. УК может инвестировать вложенные в ПИФы денежные средства в соответствии со своей инвестиционной декларацией без предоставления индивидуальных подробных отчетов об инвестировании для каждого инвестора и без детального согласования финансовых инструментов с каждым из инвесторов. Необходимо отметить, что учредители УК и сама УК не несут рисков, связанных с инвестициями денежных средств, вложенных в ПИФы; риски изменения стоимости инвестиционных паев ПИФов, которые приобретают инвесторы, несут только сами инвесторы, вкладывающие деньги в ПИФы. УК вне зависимости от успешности деятельности ПИФов имеют свое вознаграждение. Как такового заключения договора доверительного управления (далее – договор) между учредителями и управляющей компанией не происходит. Договор считается заключенным путем приобретения учредителями инвестиционных паев ПИФа, выдаваемых управляющей компанией, осуществляющей доверительное управление этим ПИФом. Заключая договор путем приобретения паев, учредители автоматически принимают правила доверительного управления. Закрытый ПИФимеет ряд особенностей и функций, во многом отличающихся, например, от открытого и интервального ПИФов. Пайщики закрытого ПИФа в течение срока функционирования фонда не могут погасить свои паи и изъять имущество. Таким образом, достигается определенная стабильность имущественного комплекса. Это является необходимым условием инвестирования в реальный сектор экономики, который требует как раз «длинных» вложений. Система паевого участия внутри конструкции ПИФа во многом близка структуре корпоративных взаимосвязей акционерного общества. При этом статус пайщика несколько отличается от статуса акционера. Являясь, по сути, долевыми собственниками компаний, пайщики свои права реализуют не самостоятельно, а через управляющую компанию. За пайщиками закрытого фонда закрепляется право инвестиционного контроля за деятельностью управ

|