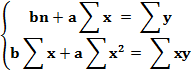

Методы оценки и прогнозирования издержекПо отношению к объему производства затраты делятся на: 1. переменные - изменяются в абсолютном выражении при изменении объема пр-ва 2. постоянные – в общей сумме не изменяются в абсолютном выражении при изменении объема пр-ва в определенных пределах (аренды, ОТ управленцев) Основные допущения учетной модели оценки поведения затрат: 1. динамика затрат имеет линейный характер, т.е. функцию затрат можно представить в виде линейного уравнения: y=ax +b y - совокупные затраты x - объем пр-ва a - переменные затраты на единицу продукции (пропорциональные) b - постоянные затраты за период 2. колебания в общем уровне затрат вызваны изменением одной независимой переменной x. 3. анализ поведения затрат осуществляется только для ограниченных, заранее определенных уровней деятельности (актуальных пределов/области релевантности деятельности) Актуальные пределы - такие уровни деятельности, в которых работа организации предполагается в обычных обстоятельствах. 4. временной период анализа задач задан ограничен по длительности (как правило в пределах года и меньше). Оценка затрат посредством анализа их динамики образует основу большинства моделей прогноза для целей планирования, принятия решений, заключения контрактов. В основе методов оценки и прогнозирования затрат лежит определение их переменной и постоянной компонент. Применяемые на практике методы оценки и прогнозирования затрат синтезируют приемы и способы калькуляционного, аналитического учета, прогнозирования, экономической статистики, экономико-математических методов, моделирования производственных и сбытовых процессов. Методы оценки и прогнозирования затрат можно разделить на 2 группы: 1. методы анализа видов деятельности и деловых операций 1) технологический метод 2) метод анализа счетов затрат 2. методы графического и статистического анализа: 1) метод высших и низших показателей 2) метод визуальной подборки (диаграмм разброса) 3) простой регрессионный анализ 1.1. Технологический метод построен на моделировании производственных процессов, основан на точном определении вводимых ресурсов для получения нужного выхода продукции. Чтобы реальное соотношение затрат ресурсов и выпуска отразить производственной функцией необходимо решить задачи: спецификации функции (существенные факторы, вид функции); параметризации функции (расчёт численных значений параметров на основе технологических оценок). Инженеры-технологи выполняют расчёт сырья и материалов, основываясь на оценочном содержании материалов в изделии, согласно его спецификации. Калькуляция затрат труда м.б. основана на особенностях пр-го процесса (хронометраж отдельных операций). Оценка оборудования для пр-ва обеспечивает базу для калькулирования соответствующих затрат на эксплуатацию. Для получения стоимостной оценки издержек используются ожидаемые цены для каждого фактора производства. Преимущество – направлен на оптимизацию пр-ва. Недостатки: 1) не все расходы поддаются технологическому анализу (технолог может оценить основные затраты, а не накладные) 2) технологические оценки часто дают такие показатели затрат, которых можно добиться лишь в идеальных условиях 3) дороговизна (квалифицированные специалисты, большой объём работ для подготовки) Сфера применения: отсутствуют данные прошлых периодов (новая продукция), в условиях позаказной калькуляции, а также в условиях применения нормативного учета затрат. 1.2. При методе анализа счетов затрат анализируются все произведенные за определённый период затраты с точки зрения их отнесения к переменным или постоянным затратам. Такая классификация затрат осуществляется на основе прошлого опыта экспертным путем, исходя из цели для которой осуществляются затраты. Общие постоянные затраты накапливаются в едином показателе постоянных затрат периода, а для тех категорий, которые отнесены к переменным рассчитывается единый показатель удельных затрат (переменные затраты на единицу продукции) Проблемы: 1) метод носит субъективный характер 2) метод может быть использован для целей прогнозирования только небольшими предприятиями (где невелика номенклатура затрат) 2.1. Метод высших и низших показателей самый дешевый и широко распространенный. Для определения переменного и постоянного показателя затрат используются крайние значения объёма деятельности и соответствующих затрат. ymax – совокупность затрат в период с наиболее высоким уровнем деловой активности xmax – объём производства (уровень активности) ymax = a*xmax + b ymin =a* xmin + b Определяются переменные затраты на единицу: a = (ymax - ymin)/(xmax - xmin) Затем рассчитываются постоянные затраты за период: b = ymax - a* xmax = ymin - a* xmin 2.2. Метод визуальной подборки (диаграмм разброса). Данные всех имеющихся наблюдений наносятся в виде точек на график зависимости затрат от объема производства: (х-х1)/(x2-x1)=(y-y1)/(y2-y1) - уравнение прямой, проходящей через точки А(х1;у1) и В(х2;у2), где у – затраты, х - объем продаж Преимущество – используются данные всех имеющихся наблюдений; недостаток – субъективен. 2.3. Простой регрессионный анализ - статистический метод, измеряющий среднее количество изменений зависимой переменной, связанных с удельными изменениями одной или нескольких независимых переменных. Когда применяется одна независимая переменная, анализ называется простой регрессией, если применяется более одной независимой переменной, то говорят о множественной регрессии. Наиболее широко для целей простого регрессионного анализа используется метод наименьших квадратов. Оценка линейной связи между затратами и объемом производства осуществляется путем решения системы уравнений:

a - переменные затраты, b - постоянные затраты, n - количество наблюдений, х - объем продаж, у - совокупные затраты Сметные уравнения широко используются в УУ для целей планирования (бюджетирования) деятельности, управленческого контроля. Сметные уравнения могут составляться как для отдельных статей затрат, так и для всей себестоимости в целом. Вид затрат: yi = aix + bi Совокупные затраты: y = ∑yi Если на предприятии ведется учет по центрам ответственности и на руководителей отдельных подразделений возлагается ответственность за расходы, то при подготовке отчета об исполнении сметы необходимо принимать во внимание поведение затрат. С этой целью используются гибкие сметы – смета затрат, скорректированная по фактическому объему деятельности. В основе гибких смет лежат сметные уравнения. С помощью сметных уравнений определяют вид, тесноту связи между затратами, долю постоянных затрат в их общей сумме и прогнозируют поведение себестоимости и отдельных элементов.

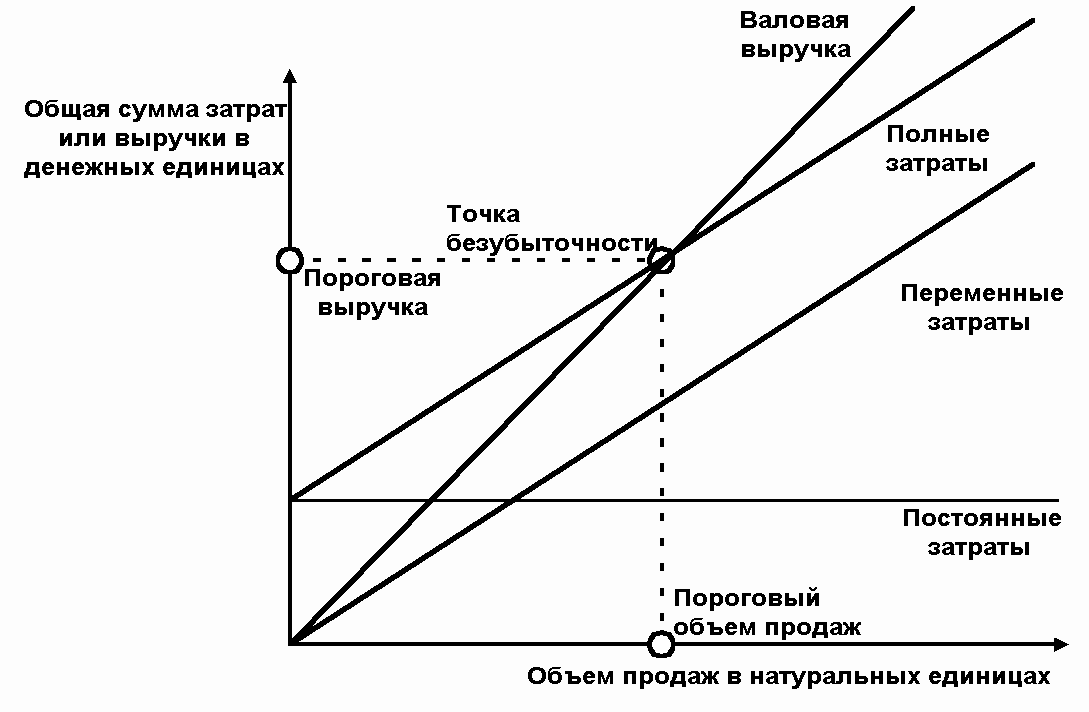

4. Методики расчёта критических объёмов продажи и планирования прибыли. Наряду с определением прогнозов вероятной динамики затрат в УУ рассматривается влияние изменения объема пр-ва и затрат на прибыль. С этой целью в модель анализа поведения затрат вводятся значения объема и общей стоимости продаж (выручки). Анализ безубыточности - систематический метод рассмотрения взаимосвязи между переменными, определяющими прибыль. Наряду с основными допущениями модели анализа поведения затрат включается предположение о постоянстве продажной цены и линейном характере изменения выручки. Предполагается, что объем продаж в натуральном выражении равен объему производства, либо запасы продукции отсутствуют, либо их величина постоянная. Анализ обычно выполняется в отношении одного вида продукции, или нескольких при сохранении постоянной структуры сбыта. Цель анализа безубыточности производства состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня деловой активности. Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода. Анализ сводится к определению точки безубыточности (критической точки, точки равновесия) такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат. Методы определения ТБ: 1. математический метод (метод уравнения) В основе анализа лежит уравнение прибыли Р = SQ – VQ – F или Р = (S-V)Q – F P – прибыль, S – цена единицы продукции, V – переменные затраты на единицу продукции, F – постоянные затраты за период, Q – объём продаж. Маржинальный доход - разница между ценой единицы и предельными переменными затратами. Далее выводится конечная формула для расчета ТБ: Qб = F/(S-V) – в натуральном выражении Объём производства, при котором будет получена запланированная прибыль: Q = (F+P)/(S-V) 2. метод маржинального дохода (валовой прибыли) В состав маржинального дохода входят прибыль и постоянные издержки. Организация так должна реализовывать свою продукцию, чтобы полученным маржинальным доходом покрыть постоянные издержки и получить прибыль. Каждая единица продукции, проданная сверх критического объема, приносит прибыль, равную величине маржинального дохода. Маржинальность продаж – это отношение маржинального дохода к выручке: Kм = (S-V)/S Также можно рассчитать по данным отчётности: Км = (SQ – VQ)/SQ (т.е. разница выручки и себестоимости, делённая на выручку). ТБ в стоимостном выражении (выручка в точке безубыточности): Qб = F/Км Кромка безопасности (запас финансовой прочности) показывает превышение фактических или ожидаемых объемов продаж над объемами продаж в точки безубыточности (может определяться в единицах Q - Qб, по стоимости, в процентах ((SQ – SQб)/SQ)*100%. 3. графический метод При CVP-анализе выделяют 3 альтернативных графика. 1. Традиционный график безубыточности График безубыточности состоит из двух прямых — совокупные затраты и выручка в зависимости от изменения объемов продаж. На оси абсцисс - объем реализации в натуральных единицах измерения, на оси ординат — затраты и доходы в денежной оценке. Точка пересечения - ТБ.

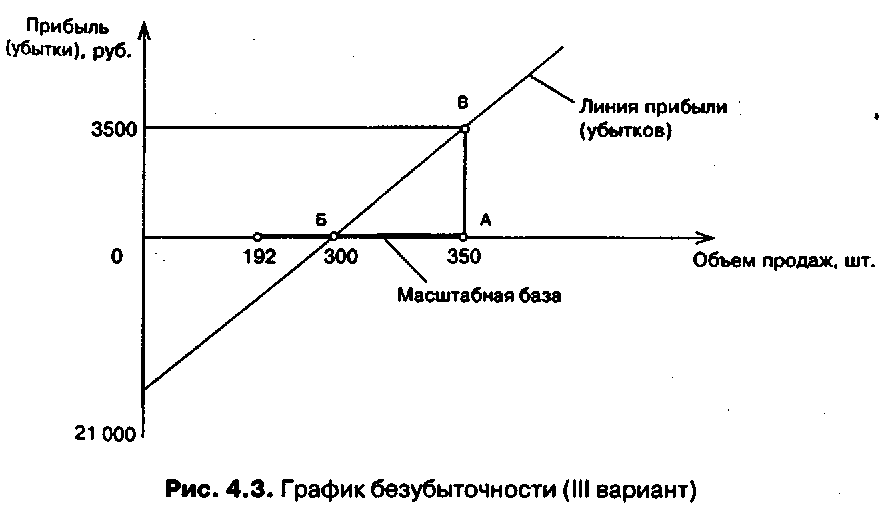

2. График маржинального дохода Для графического определения величины маржинального дохода отображается поведение выручки, совокупных затрат и переменных издержек при изменении объема продаж. 3. график прибыли и объёма продаж

Ось абсцисс представляет различные уровни объема продаж, а прибыль и убытки отмечаются на оси ординат. ТБ расположена там, где линия прибыли пересекает ось абсцисс. Если объем реализации равен нулю, то максимальные убытки будут соответствовать размеру постоянных затрат.

|