Метод эквивалента определенностиМетод учетной ставки, скорректированной с учетом риска, учитывает риск просто путем модифицирования учетной ставки, г, в знаменателе модели оценки. И напротив, метод эквивалента определенности учитывает риск в числителе модели оценки и применяет учетную ставку, свободную от риска, i (такую, как норма прибыли на государственные облигации), в знаменателе с целью учета стоимости денег в зависимости от временного периода. Степень риска отражена в числителе посредством умножения предполагаемой прибыли в связи с риском, Rtна коэффициент эквивалента определенности, α, с целью получения свободной от риска эквивалентной величины, Rt*, т.е.

αtRt = Rt*, (3.3) отсюда

Уравнение (3.4) говорит о том, что

Предполагаемая эквивалентом прибыль без учета риска в t-й период

Предполагаемая прибыль с учетом риска в t-й период

Это меняет модель оценки на

где NPVI – чистая текущая стоимость денежного потока, связанного с инвестициями; αt – коэффициент эквивалента определенности для t-ого периода; Rt – предполагаемый поток наличных средств в период t, подверженный риску; Rt* - свободная от риска эквивалентная величина наличных средств в период t; i – свободная от риска норма прибыли или процентная ставка; n – количество рассмотренных периодов; I0 – сумма начальных инвестиций, представляющая собой отток наличных денежных средств (отрицательное число) при t = 0. Коэффициент эквивалента определенности, α, — это число между 0 и 1, которое отражает функцию риска лица, принимающего решение. Он изменяется обратно пропорционально степени риска, т.е. чем выше риск, тем меньше должен быть коэффициент. Величина, равная 0, означает, что лицо, принимающее решение, считает проект слишком рискованным для того, чтобы от него можно было ожидать реальной прибыли. Величина, равная 1, означает, что лицо, принимающее решение, считает проект свободным от риска. Таким образом, α и связанное с ним Rt* служат базой для оценки риска лица, принимающего решение.

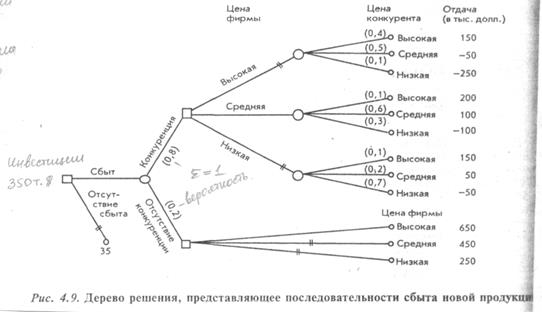

4. Управление в условиях риска. Принципы управления. Методы принятия решений в условиях риска. «Дерево решений» Принимая решения относительно проведения той или иной операции, менеджер обязан учитывать все возникающие при этом риски и их возможные последствия. В зависимости от объективных условий или субъективных предпочтений, основываясь на интуиции, здравом смысле или тщательном анализе имеющейся информации, он должен выбирать адекватную стратегию управления рисками, обеспечивающую достижение поставленных целей, например: - минимизацию рисков при проведении операций; - оптимизацию соотношения между степенью риска операции и возможными выгодами от ее проведения; - компенсацию степени риска операции требованием более высокой нормы доходности и т.д. Под управлением рисками понимается совокупность мер, направленных на снижение неблагоприятного воздействия факторов риска на финансовое состояние участника инвестиционного процесса. С этих позиций все методы управления рисками могут быть разбиты на две группы. Первая обеспечивает дополнительную доходность более рисковых проектов, которая должна перекрыть возможные потери от реализации рискового события. Противоречивость целей максимизации финансовых результатов и минимизации риска является нормой практической деятельности фирм. Вторая группа представляет собой методы продажи (разделения) рисков (страхование, хеджирование, проектное финансирование). С позиций управления рисками на основе методов этой группы приведенную выше классификацию нужно целесообразно дополнить делением рисков на чистые, предполагающие только потери (пожары и др. стихийные бедствия, штрафы и т.п.), и спекулятивные, допускающие вероятность потерь и выигрыша, страхуемые и нестрахуемые. Возможность страхования, положенная в основу последней классификации, не означает, что страхование целесообразно. Оценка целесообразности страхования инвестиций по тем или иным условиям – одно из направлений управления рисками. Процесс управления рисками зарубежные фирмы реализуют преимущественно в виде трех последовательных этапов. Первый этап - идентификация рисков, с которыми сталкивается (может столкнуться) фирма. Второй - оценка (измерение потенциального влияния идентифицированных рисков. Цель этого этапа – выявление наиболее существенных рисков. Поскольку ресурсы, которые могут быть направлены на минимизацию рисков, ограничены, сосредоточить их следует на снижении тех рисков, негативные последствия которых для фирмы могут быть наиболее значительны. Третий этап - решение вопросов о способах минимизации каждого существенного риска. Наиболее распространенными приемами минимизации рисков являются: - страхование риска путем перевода риска на страховую компанию или самострахования. Оба эти способа страхования требуют определенных издержек. В первом случае они выступают в виде суммы страхового взноса, во втором - в виде издержек на формирование собственного страхового фонда. В настоящее время страхование рисков инвестиций в России развито слабо (не отработаны нормативные акты) и применяется еще сравнительно редко; - снижение вероятности наступления рискового события (пожара, несчастного случая, аварии и т.п.) и величины возможных потерь путем проведения профилактических мероприятий. Естественно, что этот способ снижения риска также связан с дополнительными издержками. Вероятность потерь вследствие неблагоприятной конъюктуры рынка может быть снижена диверсификацией производства и рынков. Диверсификация всегда приводит к вмененным издержкам в краткосрочном периоде, а иногда и к прямым потерям (производство нерентабельной продукции ради перспектив роста спроса и снижения издержек); - перевод операций (вида деятельности), порождающих риск, на другие - применение проектного финансирования инвестиционных проектов, позволяющее распределить риски между участниками инвестиционного процесса; - отказ от выполнения работ, порождающих критический или катастрофический риск. Хеджирование – операция, посредством которой рынки фьючеров и рынки опционов используются для компенсации одного риска другим. Это своеобразная форма страхования рисков. Ее специфика состоит в том, что риски изменения цен на данный товар не объединяются, а перекладываются на спекулянта. Контракты на будущие сделки. Фьючерсы - ценные бумаги, удостоверяющие обязательство продать или купить акции. Облигации, другие ценные бумаги или валюту по фиксированной цене в определённый срок. Опционы – ценные бумаги, удостоверяющие право продать или купить акции. Облигации, другие ценные бумаги или валюту по фиксированной цене в определённый срок. Дерево решения – это графический метод, который показывает последовательность стратегических решений при каждом возможном блоке обстоятельств. Построение и анализ дерева решения подходят в любом случае, если последовательный ряд обусловленных решений принимается условиях риска. Под обусловленным решением мы имеем в виду решение, которое зависит от обстоятельств или опционов, появляющихся позднее. Дерево решений имеет вид нагруженного графа, вершины его представляют ключевые состояния, в которых возникает необходимость выбора, а дуги (ветви дерева) – различные события (решения, последствия, операции), которые могут иметь место в ситуации, определяемой вершиной. Каждой ветви (дуге) дерева могут быть приписаны числовые характеристики, например, величина платежа и вероятность его осуществления. В методе «дерева решений» учет факторов неопределенности при реализации проекта достигается путем оценки вероятности исходов этапов проекта. Для этого используется следующая последовательность действий 1. Определяются состав и продолжительность жизненного цикла проекта 2. Определяется время наступления ключевых событий. 3. Формулируются решения, которые могут быть приняты в результате реализации каждого события. 4. Определяются вероятности принятия каждого решения. 5. Определяется стоимость каждого этапа осуществления проекта. После этого строится так называемое «дерево решений». Следует отметить, что финансирование инвестиционных проектов - это динамичный процесс, и в каждой узловой точке дерева решений условия реализации проекта могут измениться, что приведет к изменению величины NPV. Построение дерева решений используется для проектов, имеющих обозримое количество вариантов развития. В качестве критерия приемлемости выступает положительная величина интегрального NPV,указывающая на допустимую степень риска, связанного с осуществлением проекта. Построение дерева решения начинается с первого или более раннего решения и продвигается вперед по времени через ряд последовательных событий и решений. При каждом решении или событии у этого дерева появляются ответвления, которые показывают каждое возможное направление действия до тех пор, пока, наконец, все логические последовательности и вытекающие из них отдачи не будут вычерчены. На рис. 3.4 представлено дерево решения (пример). Фирма должна принять решение, израсходовать ли ей 350 000 долл. На сбыт новой пр6дукии или инвестировать деньги куда-то ещё с 10%-ной прибылью. Если брать последовательность событий слева направо, то первое решение (обозначенное квадратом) состоит в том, заниматься сбытом продукции или нет. Если фирма не будет заниматься сбытом продукции, то отдача составит 35 000 долл. от альтернативных инвестиций. Если фирма сбывает продукцию, то следующим событием (неконтролируемая ситуация, обозначенная большим кружком) может быть вступление конкурента на рынок. Вероятность конкуренции (0,8) и вероятность отсутствия конкуренции (0,2) указываются в скобках рядом с соответствующими ответвлениями. Важно отметить, что при построении дерева решения ответвления из квадратов представляют стратегии, а ответвления из крупных кружков – внешние условия.Поскольку лицо, принимающее решение, осуществляет полный контроль над тем какую стратегию выбрать, ответвления из квадратов не имеют вероятностей. Но это лицо не осуществляет контроля над внешними условиями. Следовательно, ответвления из больших кружков имеют вероятности и сумма вероятностей для всех ответвлений, вытекает из любого кружка, должна равняться 1,0. В этом примере вероятности конкуренции (0,8) и отсутствия конкуренции (0,2) составляют в обшей сложности 1,0, поскольку то или другое должно произойти. Если конкуренция отсутствует, то единственное оставшееся решение должно состоять в следующем: какую назначить цену (высокую, среднюю или низкую). Три ответвления вычерчены и названы «Высокая», «Средняя» и «Низкая», отдача для каждой из них обозначена в конце каждого ответвления. Если конкуренция имеет место, то используются те же самые ответвления. Однако каждое ответвление вновь подразделяется, что отражает намерения конкурента назначить высокую, среднюю или низкую цену. Намерения конкурента — это внешние условия, поэтому они исходят из кружков. Каждое из этих последних ответвлений помечено двумя черточками, обозначающими вероятности, а отдача обозначается в конце каждого из них. И опять вероятности составляют в обшей сложности 1,0 для каждого кружка, поскольку конкурент наверняка будет взимать или высокую, или среднюю, или низкую цену. Дерево решения, таким образом, представляет графическую форму ожидания того, что цена, которую назначает конкурент, будет зависеть от цены, которую устанавливаетфирма. В то же самое время последующая прибыль фирмы зависит от того, какую цену назначит конкурент. Поскольку каждое решение зависит от оценки событий, которые будут происходить позднее, анализ дерева решения начинается в конце последовательности и продвигается назад.

Рис. 3.4 Пример дерева решений. Преимущества метода «дерева решений». Основное преимущество метода дерева решений состоит в комплексной оценке всех вероятных исходов инвестиционного проекта. Традиционный подход использует в качестве эффекта проекта оценку результативности одного из вариантов реализации. Прочие исходы косвенно могут быть учтены при оценке риска инвестиционного проекта. Но для сложных и рискованных проектов оценки на основе САРМ могут дать очень большие ошибки. Метод дерева решений снижает их. Второе преимущество метода дерева решений – экспертные оценки более обоснованы, т.к. эксперты оценивают вероятность отдельных этапов (элемент проекта, а не весь проект в целом). Теоретическим ограничением применения методик дерева решений является предпосылка о том, что оно учитывает все возможные последствия (результаты инвестиционного проекта). Чтобы не сталкиваться с теоретическим ограничением использования дерева решений, предполагается, что возможны только те решения, которые может предвидеть аналитик. Практическое использование метода для решений ограничивается необходимостью экспертной оценки характера и параметра распределения релевантных характеристик проекта. Поскольку статистическая информация, как правило, отсутствует, экспертные оценки остаются единственным способом расчета параметров дерева решений.

Тема 4: Внеоборотные активы предприятия. 1. Основные фонды. Состав, структура, оценка стоимости. 2. Динамика основных фондов. 3. Износ, амортизация. 4. Производственная мощность предприятия. 5. Показатели использования основных фондов. 6. Нематериальные активы.

|

. (3.4)

. (3.4) αt =

αt = , (3.5)

, (3.5)