Обсяги виробництва та реалізації асфальтобетонної суміші

Отже у 2013 році скоротились обсяги виробництва. Вартість виконаних робіт у поточному році становить 12692,00 тис.грн., що на 20,32% менше ніж у попередньому році. Оскільки підприємство працює в основному на державні замовлення то головною причиною зменшення обсягів виробництва є відповідно зменшення державних видатків на ремонт доріг. Структуру виробництва і реалізації продукції наведено на рис. 2.1.1.та 2.1.2. відповідно за 2012 і 2013 роки.

Рис. 2.1.1 Структура виробництва продукції у 2012 році Структуру продукції за 2013 рік наведено на рис. 2.1.2

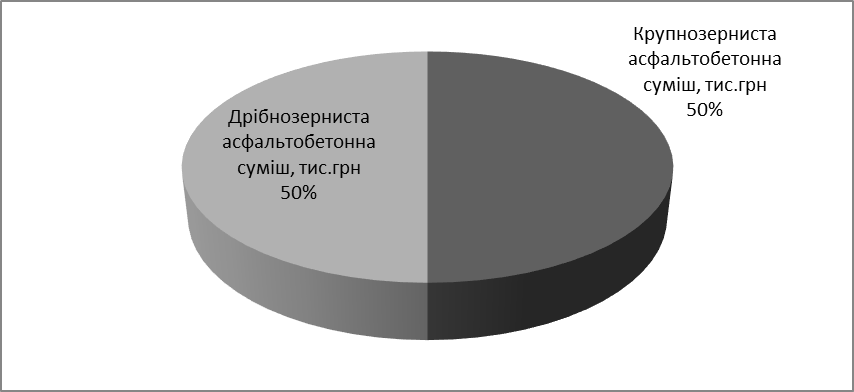

Рис. 2.1.2 Структура виробництва продукції у 2013 році Отже у 2012 році фірма виготовляла 50% дрібнозернистого асфальтобетонну і стільки ж крупнозернистої. У 2013 році структура дещо змінюється і виробництво крупнозернистого асфальтобетонну становить 60 % від загального обсягу і дрібнозернистого – 40% відповідно. Розглянувши зміни за асортиментом, можемо зробити висновок, що обсяги реалізації крупнозернистої асфальтобетонної суміші зменшились у 2013 році в порівняні з 2012 роком на 4,39%, тобто на 349,30 тис. грн.., дрібнозернистої на 2887,70 тис. грн., тобто на 36,26%. Ці дані свідчать що у 2013 році виконувалась більша частка капітального ремонту доріг, оскільки було виготовлено більше крупнозернистої асфальтобетонної суміші, який використовується для даного виду ремонту. Ці показники дещо відрізняються від даних 2012 року, де половина замовлень була на капітальний ремонт половина на ямковий ремонт. Одним із найважливіших факторів формування виробничої програми є забезпечення виробництва основними засобами в певній кількості та асортименті, а також ефективне їх використання. Основні засоби - це вартісна форма існування засобів праці, які тривалий час, не змінюючи при цьому своєї натуральної форми, багаторазово беруть участь у процесі виробництва, поступово спрацьовуються і частинами (як амортизаційні відрахування) переносять свою вартість на вартість виготовленої продукції. Основні засоби - це довгострокові активи, якими підприємство володіє тривалий час із метою продовження та здійснення своєї діяльності, а не для перепродажу. Основними засобами ПП»МВМ-13» є земельна ділянка, площею більше гектара, всі наявні приміщення, а саме гаражі, контора, склади, два наявних асфальтних заводи, будинки, всі обчислювальні пристрої,наявні інструменти, власний автопарк. Перелік наявного автомобільного та тракторно-моторного парку наведено в додатку Б. Проведемо аналіз основних засобів за наступними показниками: 1. Коефіцієнт оновлення – відношення заново введених за рік основних засобів до балансової вартості всіх основних засобів на кінець року. Даними для його розрахунку служить бухгалтерський баланс. Коефіцієнт оновлення показує, яку частину від наявних на кінець звітного періоду основних засобів становлять нові основні засоби.

2. Термін оновлення основних засобів показує період часу, через який повністю буде оновлено основні засоби організації, якщо їх оновлення буде здійснюватися темпами звітного рік і визначається за формулою:

3. Коефіцієнт вибуття - коефіцієнт вибуття показує, яка частина основних засобів була списана протягом звітного періоду. В даному випадку цей коефіцієнт дорівнює 0, оскільки за даний період немає вибулих основних засобів. 4. Коефіцієнт зносу показує ту частину основних засобів, яка вже перенесена на вартість готової продукції або наданих послуг, тобто зношена.

5. Коефіцієнт придатності показує, яка частина вартості основних засобів ще не перенесена на вартість готової продукції або наданих послуг, тобто придатна до використання.

Результати розрахунків коефіцієнтів зведемо в таблицю 2.1.1. Таблиця 2.1.1 Показники основних засобів на ПП «МВМ-13»

Отже у 2012 році основні засоби не прибували на фірму, а у 2013 році підприємство купило нове обладнання на суму 450 тис. грн., і відповідно коефіцієнт оновлення був розрахований лише на 2013 рік і він становить 0,12, тобто 12% становлять введені основні засоби від наявних на кінець звітного періоду. Тобто в звітному році підприємство розширило свою структуру основних засобів. Розрахувавши термін оновлення визначили що приблизно через 8 років повністю буде оновлено основні засоби, за умови що оновлення буде здійснюватись темпами звітного року. У 2012 році 50% вартості основних засобів перенесено на вартість готової продукції, а у 2013 році цей показник збільшився на 5% і дорівнює 0,55. Відповідно вартістю яку ще не перенесено на готову продукцію показує коефіцієнт придатності, тому у попередньому році не було перенесено 49% вартості, а у попередньому 4% менше, тобто на 45%. Не менш важливим є вивчення забезпеченості підприємства основними виробничими фондами. Забезпеченість підприємства основними фондами характеризується показниками фондоозброєності праці та технічної озброєності праці. Фондоозброєність праці розраховується як відношення середньої вартості основних виробничих фондів основного виду діяльності до кількості робітників у найбільшу зміну або до їх середньоспискової чисельності. Фондоозброєність праці розраховують за формулою 2.1.5:

Рівень технічної озброєності праці розраховується як відношення середньої вартості активної частини основних фондів до кількості робітників у найбільш численну зміну або до їх середньоспискової чисельності.

Відобразимо динаміку даних показників на рис. 2.1.1.

Рис. 2.1.1. Динаміка показників по забезпеченості підприємства основними засобами Отже, значення обох показників фактично зменшилось, фондоозброєність на 35524,7 грн основних засобів на 1 особу, а технічна озброєність на 7116,16 грн основних засобів на 1 особу. Варто включити той фактор, що середньоспискова кількість осіб збільшилась шилась на 12 осіб. Для виготовлення даної продукції варто понести певні витрати, які називаються витратами операційної діяльносиі, які групуються за такими економічними елементами: - матеріальні витрати (на підприємствах до їх складу включається: вартість витраченої сировини, напівфабрикатів, палива та енергії, тари й тарних матеріалів, а також допоміжних та інших матеріалів); - витрати на оплату праці (включаються витрати на основну заробітну плату, додаткову заробітну плату та інші заохочувальні та компенсаційні виплати); - відрахування на соціальні заходи (відображають відрахування на пенсійне забезпечення, на соціальне страхування, страхові внески на випадок безробіття, на індивідуальне страхування персоналу підприємства та на інші соціальні заходи); - амортизація (сума нарахованої амортизації основних засобів, інших необоротних матеріальних активів);; - інші (включають витрати операційної діяльності, які не увійшли до складу собівартості реалізованих товарів (продукції), а також до складу елементів, наведених вище, а саме: витрати на послуги зв’язку, відрядження, плата за розрахунково-касове обслуговування, витрати на охорону праці, витрати від знецінення товарів, вартість послуг страхових і посередницьких підприємств, визнані суми фінансових санкцій тощо). Склад, структура і динаміка витрат операційної діяльності для ПП «МВМ-13» розраховані за калькуляцією і представлені в таблиці 2.1.2.

Отже на виготовлення 1 тонни асфальтобетонної суміші необхідно витратити на оплату праці 31,24 грн, на відрахування і соціальні потреби 0,23 грн., на матеріали 845,91 грн., амортизація становитиме 19,5 грн., та інші витрати 203,12 грн. В загальній сумі вартість дорівнюватиме 1100 грн. У 2013 році ці показники дещо зросли, а саме на 133,50 грн. зросли витрати на сировину і на 26,70 грн. інші витрати. Отже основною причиною зростання повної собівартості є збільшення ціни на закупку сировини й матеріалів, оскільки дана продукція є доволі матеріаломісткою отже підняття цін у постачальників зумовило зростання повної собівартості до 1260,2 грн. за 1 тонну. Також відобразимо графічно структуру елементів операційних витрат у 2012-2013 роках.

Рис. 2.1.2 Елементи операційних витрат на ПП «МВМ-13»

|

(2.1.1)

(2.1.1)

(2.1.2)

(2.1.2)

(2.1.3)

(2.1.3)

(2.1.4)

(2.1.4)

(2.1.5)

(2.1.5) (грн./ос.)

(грн./ос.) (грн./ос.)

(грн./ос.) (2.1.5)

(2.1.5) (грн../ос.)

(грн../ос.) (грн../ос.)

(грн../ос.)