Аналіз фінансової діяльності організаціїФінансова діяльність — це система форм і методів, які використовуються для фінансового забезпечення функціонування підприємств та досягнення ними поставлених цілей, тобто це практична фінансова робота, що забезпечує життєдіяльність підприємства, поліпшення її результатів. Основним джерелом iнформацiї для аналiзу фiнансового стану служить бухгалтерський баланс. Вiн має настiльки велике значення, що аналiз фiнансового стану нерiдко називають аналiзом балансу. Основним звітним документом фірми є бухгалтерський баланс, який являє собою моментальний знімок фінансово-господарського стану фірми на певну дату. Баланс дозволяє зробити оцінку найсуттєвіших ознак фірми. Баланс – звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання і власний капітал. Баланс дає узагальнене уявлення про майновий i фiнансовий стан. При аналізі балансу підприємства рекомендується використовувати горизонтальний і вертикальний аналіз фінансової звітності. Горизонтальний аналіз полягає у порівнянні кожної статті балансу з попереднім звітним періодом, розрахунку змін абсолютних і відносних величин, а також якісній характеристиці виявлених відхилень. Метою горизонтального аналiзу є виявлення абсолютних i вiдносних змiн величини рiзних статей балансу, його роздiлiв за певний перiод i критична оцiнка вияволених змiн. Він допомагає виявити відхилення, що потребують подальшого вивчення. При горизонтальному аналізі обчислюють абсолютні та відносні зміни показників. Зіставлення дає змогу визначити загальний напрямок руху балансу. У звичайних виробничих умовах збільшення підсумків балансу оцінюють позитивно, а зменшення - негативно. Проведемо горизонтальний аналіз ПП»МВМ-13» в таблиці 2.4.1.

Таблиця 2.4.1. Горизонтальний аналіз балансу ПП «МВМ-13»

Отже загальна сума активів збільшилася на 3207 тис. грн. або на 44,6%. Це збільшення відбулось переважно за рахунок значного збільшення запасів. Основні запаси збільшились на 66 тис. грн., також збільшились показники незавершених капітальних інвестицій на 686 тис. грн., виробничих запасів на 1938, незавершеного виробництва на 29 тис. грн, готової продукції на 730 тис.грн та дебіторська заборгованість за розрахунками з бюджетом на 618 тис. грн. А зменшились такі показники, як дебіторська заборгованість за товари,роботи, послуги на 213 тис. грн та грошові еквіваленти на 182 тис. грн. При аналізі пасивів підприємства слід зазначити, що сума зросла на 3207 тис.грн. Зокрема статутний капітал і додатковий капітал не змінилися, а також не змінилась сума векселів виданих. Зросли такі показники як нерозподілений прибуток на 94 тис.грн., кредиторська заборгованість за товари,роботи,послуги на 2267 тис. грн.., кредиторська заборгованість за розрахунками зі страхування на 22 тис.грн., кредиторська заборгованість за розрахунками з оплати праці на 40 тис.грн, кредиторська заборгованість за розрахунками із внутрішніх розрахунків на 301 тис. грн.., інші поточні зобов'язання на 137 тис.грн. У процесі подальшого аналізу балансу вивчають структуру коштів підприємства та джерел їх утворення (аналіз по вертикалі). Вертикальний аналіз передбачає розрахунок відносних показників. Вертикальний аналіз – це вираження статті (показника) через процентне співвідношення до відповідної базової статті (по базовому показнику). Технологія вертикального аналізу полягає у тому, що загальну суму балансу приймають за 100% і кожну статтю фінансової звітності представляють у вигляді процентної частки від прийнятого базового значення. Метою вертикального аналізу є розрахунок питомої частки окремих статей у загальній сумі валюти балансу і оцінка її змін. Вертикальний аналіз балансу дозволяє зробити висновок про структуру балансу в поточному стані, а також проаналізувати динаміку цієї структури. За допомогою вертикального аналізу виявляють основні тенденції та зміни в діяльності підприємства. Проведемо вертикальний аналіз ПП «МВМ-13» в таблиці 2.4.2. Таблиця 2.4.2. Вертикальний аналіз балансу ПП «МВМ-13»

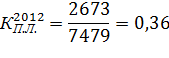

Отже найбільшу частку в активах займають основні засоби, у 2012 році їх частка в загальній сумі активів дорівнює 49,63%, у наступному році цей показник зменшується і дорівнює 34,87%. Також велику частку займають виробничі запаси, які мають тенденцію до зростання і у 2013 році їх частка дорівнює 34,41%, якщо у попередньому році ця частка дорівнювала 22,71%. Щодо пасивів найбільшу частку 52,84% займає кредиторська заборгованість за товари, роботи,послуги, а у 2013 році цей показник дорівнює вже 58,38%. На другому місці відмітимо нерозподілений прибуток частка якого у 2012 році становила 32,59%, а у 2012 році цей показник зменшився до 23,39%. Для більш повного аналізу фінансового стану обрахуємо показники: ліквідності, фінансової стійкості, ділової активності та рентабельності. Ліквідність характеризує здатність підприємства швидко перетворити активи на гроші. Оцінюючи ліквідність підприємства, аналізують достатність поточних (оборотних) активів для погашення поточних зобов’язань – короткострокової кредиторської заборгованості. Оцінку ліквідності підприємства виконують за допомогою системи фінансових коефіцієнтів, які дозволяють зіставити вартість поточних активів, що мають різний ступінь ліквідності, із сумою поточних зобов’язань. До них належать: 1. Коефіцієнт загальної ліквідності (Коефіцієнт покриття) - характеризує здатність підприємства забезпечити свої короткострокові зобов’язання з найбільше легко реалізованої частини активів – оборотних коштів. Цей коефіцієнт дає найбільш загальну оцінку ліквідності активів. Оскільки поточні зобов’язання підприємства погашаються в основному за рахунок поточних активів, для забезпечення нормального рівня ліквідності необхідно, щоб вартість поточних активів перевищувала суму поточних зобов’язань. Розрахунок коефіцієнта загальної ліквідності проводиться за формулою:

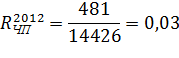

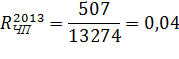

2. Коефіцієнт поточної ліквідності (Коефіцієнт швидкої ліквідності) - показує, яку частину поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів – грошових коштів та їх еквівалентів, фінансових інвестицій та дебіторської заборгованості. Цей показник показує платіжні можливості підприємства щодо погашення поточних зобов’язань за умови своєчасного здійснення розрахунків з дебіторами. Розраховується за формулою:

3. Коефіцієнт абсолютної ліквідності - дозволяє визначити частку короткострокових зобов’язань, що підприємство може погасити найближчим часом, не чекаючи оплати дебіторської заборгованості й реалізації інших активів. Коефіцієнт абсолютної ліквідності визначається за формулою:

Аналізуючи значення наведених коефіцієнтів, бачимо, що показники загальної ліквідності є досить низькими, що означає нездатність підприємства забезпечити свої короткострокові зобов’язання. Відповідно у 2012 році цей показник дорівнює 0,36, у 2013 – 0,46. За коефіцієнтам швидкої ліквідності бачимо що підприємство спроможне погасити 78% у попередньому році і 73% у поточному році поточних зобов’язань за рахунок найбільш ліквідних оборотних коштів. Щодо коефіцієнта абсолютної ліквідності то ці показники є дуже низькими, а це означає що у 2012 році підприємство спроможне погасити найближчим часом лише 4 % своїх зобов’язань, а у 2013 році цей показник ще нижчий і дорівнює 1%. Фінансова стійкість підприємства – це стан майна підприємства, яке характеризує його платоспроможність і передбачає наявність ресурсів, які повинні окупитись за рахунок надходжень на баланс підприємства та прибутку. Фінансову стійкість підприємства охарактеризуємо за допомогою наступних показників: 1.Коефіцієнт автономії (фінансової незалежності)— показує, яку частину у загальних вкладеннях у підприємство складає власний капітал. Він характеризує фінансову незалежність підприємства від зовнішніх джерел фінансування його діяльності.

2.Коефіцієнт фінансової залежності – обернений до коефіцієнту автономії і свідчить про частку залучених коштів. Якщо його значення наближається до одиниці (або 100 %), то це означає, що власники повністю фінансують своє підприємство, якщо перевищує одиницю - навпаки

3. Коефіцієнт фінансової стійкості - характеризує здатність підприємства залучати зовнішні джерела фінансування.

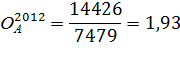

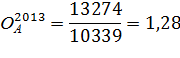

Отже проаналізувавши коефіцієнти фінансової стійкості можемо зробити висновки, що коефіцієнт автономії відповідає нормативним значенням, оскільки значення показника не наближається до 1, то на підприємстві залучена достатня кількість інвестицій. К Коефіцієнт фінансової залежності має тенденцію до збільшення – у 2012 році його значення становили 3,15, а у 2013 – 4,19 – що є негативною тенденцією, це говорить про те що фінансування підприємства не повністю здійснюється за рахунок власних коштів. Коефіцієнт фінансової стійкості в даному випадку збігся з коефіцієнтом автономії, оскільки на підприємстві відсутні довгострокові зобов’язання і становить 0,32 в 2012, і 0,24 в 2013 роках. Ділова активність підприємства у фінансовому аспекті проявляється, насамперед, у швидкості обороту його коштів. Аналіз ділової активності полягає в дослідженні рівнів і динаміки різноманітних коефіцієнтів оборотності, основними з яких є: - Оборотність активів; - Фондовіддача; - Коефіцієнт оборотності власного капіталу; 1. Оборотність активів – відображає швидкість обороту сукупного капіталу підприємства, тобто показує, скільки разів за аналізований період відбувається повний цикл виробництва й обіг, що приносить відповідний ефект у вигляді прибутку, або скільки грошових одиниць реалізованої продукції принесла кожна одиниця активів:

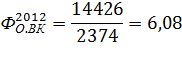

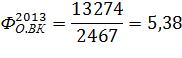

2. Коефіцієнт оборотності власного капіталу розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної величини власного капіталу підприємства і характеризує ефективність використання власного капіталу підприємства.

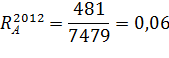

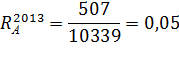

Як висновок можна сказати, що значення коефіцієнта оборотності активів у 2012 році становить 1,93 у 2013 році він дорівнює 1,28, що є на 0,65 менше ніж в попередньому році. Значення показника оборотності власного капіталу зменшився відносно 2012 року на 0,7 і в 2013 році його значення становило – 5,38. Що говорить про те, що на одну гривню власного капіталу припадає 5,38 гривні чистої виручки від реалізації товарів, що на 0,7 гривень менше аніж у 2012 році. Наступним етапом аналізу фінансового стану підприємства є обрахунок коефіцієнтів рентабельності – якісних і кількісних показників ефективності діяльності всякого підприємства. До основних показників рентабельності, які використовуються у ході аналізу фінансового стану підприємства, належать: 1.Коефіцієнт рентабельності активів - характеризує рівень прибутку, що створюється всіма активами підприємства, які перебувають у його використанні згідно з балансом. Даний показник розраховується за формулою:

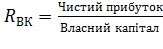

2. Коефіцієнт рентабельності власного капіталу - характеризує рівень прибутковості власного капіталу, вкладеного в дане підприємство, тому найбільший інтерес представляє для наявних і потенційних власників й акціонерів й є одним з основних показників інвестиційної привабливості підприємства, тому що його рівень показує верхню межу дивідендних виплат. Розраховується за формулою:

3. Коефіцієнт рентабельності діяльності - розраховується як відношення чистого прибутку підприємства до чистої виручки від реалізації продукції (робіт, послуг). Збільшення цього показника свідчить про зростання ефективності господарської діяльності підприємства, а зменшення навпаки.

Проаналізувавши значення коефіцієнтів рентабельності такі висновки: 1. Рентабельність за активами є дуже низькою, 1 гривня активів створює у 2012 році 0,06 грн чистого прибутку, а у 2013 році - 0,05 грн.; 2. Віддача власного капіталу у 2013 році зменшилась на 0,03 від значення попереднього року і становить 0,203, тобто 1 грн. власного капіталу створює 0,203 грн. чистого прибутку; 3. Рентабельність реалізації за чистим прибутком - у 2012 році на 1 гривню реалізації продукції припадало 0,03 грн чистого прибутку, а в 2013-0,04 грн. Одним з найважливіших аналізів фінансової діяльності є аналіз фінансових результатів. Розглянемо детальніше найважливіший фінансовий показник, який є джерелом подальшого розвитку підприємства, а саме чистий прибуток. Це частина балансового прибутку підприємства, що залишається в його розпорядженні після сплати податків, зборів, відрахувань і інших обов'язкових платежів до бюджету. Чистий прибуток використовується для збільшення оборотних коштів підприємства, формування фондів і резервів, і реінвестицій у виробництво. Обсяг чистого прибутку залежить від обсягу валового прибутку і величини податків; виходячи з обсягу чистого прибутку. В таблиці 2.4.3,складеної за Формою №2 бухгалтерської звітності «Звіт про фінансові результати», відобразимо основні фінансові результати підприємства, а саме дохід та чистий дохід від реалізації послуг, валовий та чистий прибутки. Таблиця 2.4.3. Фінансові результати ПП «МВМ-13»

Як бачимо, обсяги реалізації послуг (тис.грн) у 2013 році зменшились близько на 23,32 % від 2012 року, як наслідок скоротилась собівартість реалізованої продукції на 9,12%. Позитивним моментом є зменшення статті «інші операційні витрати» на 41,43% у 2013 році. Чистий прибуток підприємства зменшився на 1152 тис.грн, що становить 92,01% від прибутку у 2012 році - що свідчить про негативні тенденції. На мою думку, поясненням зменшення прибутків підприємства у 2013 є зменшення видатків держави на ремонт та будівництво автомобільних доріг, а також у зв’язку з проведенням «Євро-2012» у попередньому році державою було виділено значну частину коштів на ремонтні роботи доріг.

|

(2.4.1)

(2.4.1)

(2.4.2)

(2.4.2)

(2.4.3)

(2.4.3)

(2.4.4)

(2.4.4)

(2.4.4)

(2.4.4)

(2.4.4)

(2.4.4)

(2.4.4)

(2.4.4)

(2.4.4)

(2.4.4)

(2.4.4)

(2.4.4)

(2.4.4)

(2.4.4)

(2.4.4)

(2.4.4)