Приклад 3 страницаЩоб з'ясувати, чи бажаний бюджетний дефіцит для суспільства, потрібно розв'язати такі проблеми: 1) дефіцит — це наслідок спаду виробництва в країні чи результат фінансової політики держави; 2) зменшує дефіцит бюджету приватні інвестиції чи заохочує їх. Теоретично вирішити питання дефіциту не складно, лише варто збільшити податки й інші надходження або зменшити видатки. Однак насправді все набагато складніше: збільшувати податки або недоцільно, або неможливо, а скорочувати видатки теж неможливо, адже вони досягли критичного мінімуму. Тому система дефіцитного фінансування державних потреб є звичайною практикою у країн з різними фінансовими можливостями. Величина бюджетного дефіциту у світі коливається від 3 до 15% від ВВП. Країни ЄС максимально можливим рівнем дефіциту бюджету вважають 6% від ВВП, хоча вже за 3% його рівня спостерігаються зростання інфляції та зменшення інвестиційної активності. Дефіцит бюджету виникає у зв'язку із багатьма не тільки об'єктивними, але й суб'єктивними причинами. Проблема бюджетного дефіциту стосується не тільки обмеженості можливостей держави мобілізувати необхідні доходи, а й оптимізації витрат держави. Основними причинами виникнення бюджетного дефіциту є: — зменшення приросту національного доходу внаслідок економічної кризи і спаду виробництва; — збільшення державних видатків на фінансування неекономічних сфер діяльності, особливо на державне управління й економічно необґрунтовані соціальні програми; — падіння доходів в умовах кризового стану економіки та зменшення надходжень до держбюджету; — циклічні спади в економіці, особливо якщо вони глибокі й тривалі; — неефективний механізм оподаткування суб'єктів господарювання, коли завищений податковий тиск зумовлює поступове зниження ділової активності та тінізацію економіки; — не правильно визначені орієнтири та непослідовність фінансово-економічної політики; — слабкий фінансовий контроль із боку держави за цільовим та ефективним використанням бюджетних коштів; — збереження ситуації, за якої найприбутковішими є вкладення капіталу у сфери нематеріального виробництва (торговельно-посередницьку та фінансово-кредитну); — зростання внутрішнього й зовнішнього державного боргу; — у короткостроковій перспективі — зменшення податків з метою підвищення ділової активності та стимулювання економіки (без відповідного коригування бюджетних витрат). Отже, зменшення і подолання бюджетного дефіциту можливе лише шляхом ліквідації причин, що його зумовлюють. Динаміку бюджетного дефіциту в Україні за останні роки наведено у табл. 7.1. Як видно з табл. 7.1 у 2000 і 2002 pp. у країні було зафіксовано бюджетний профіцит, а в останні роки — бюджетний дефіцит. 2. Основні концепції збалансованості бюджету У світовій практиці для боротьби з бюджетним дефіцитом застосовуються три основні концепції збалансованості бюджету: 1) на щорічній основі; 2) на циклічній основі; 3) концепція "функціональних фінансів". Збалансування бюджету на щорічній основі знижує або зовсім виключає ефективність фіскальної політики держави, оскільки суперечить з антициклічною та стабілізуючою її спрямованістю. Наприклад, у період спаду виробництва та безробіття доходи населення зменшуються, тобто зменшуються й податкові надходження до бюджету. У цьому разі держава має або збільшити податкові надходження шляхом упровадження нової податкової політики, або зменшити видатки, або поєднати ці два заходи. В умовах інфляції за номінального підвищення грошових доходів автоматично збільшуються й податкові надходження. Якщо брати за мету щорічне збалансування доходів і видатків бюджету, то варто негайно збільшувати державні видатки. Тому оперативне державне регулювання доходів і видатків, що передбачає втручання держави у сферу податково-фіскальної політики протягом року, зумовить нестабільність в економіці країни та бізнесі. Збалансування бюджету в процесі економічного циклу полягає в тому, що уряд розробляє та впроваджує антициклічну політику й водночас балансує бюджет. Економічний цикл може займати у різних країнах від чотирьох до восьми — десяти років. Дії уряду, пов'язані з протистоянням спаду, мають спрямовуватися на зниження податків, що призведе до підвищення ділової активності, і на збільшення видатків, тим самим свідомо зумовлюючи появу бюджетного дефіциту. У період подальшого інфляційного підйому слід збільшити податкові надходження й зменшити видатки уряду. Позитивне бюджетне сальдо, що виникне на цій основі, може використовуватися на покриття державного боргу, що з'явився у період спаду. Отже, урядові фіскальні дії мають створити позитивну антициклічну силу, яка допоможе збалансувати бюджет не на щорічній основі, а за період у декілька років. Головна проблема цієї концепції полягає в тому, що періоди підйому і спаду можуть бути неоднаковими за глибиною та тривалістю, тоді завдання стабілізації економіки суперечить завданням збалансування бюджету під час циклу. Наприклад, якщо процес занепаду економіки буде тривалим, а період підйому коротким, це спричинить появу великого дефіциту в період спаду, незначне або зовсім ніяке позитивне сальдо у період розквіту, таким чином, зумовить виникнення циклічного дефіциту бюджету.

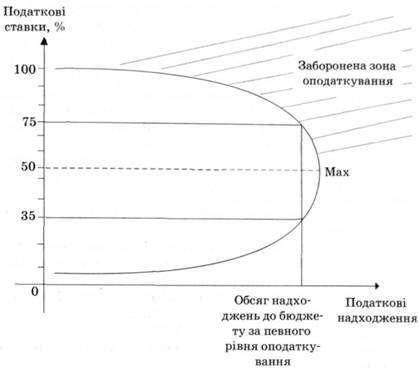

Сутність концепції "функціональних фінансів" полягає в тому, що держава повинна турбуватися не про збалансованість бюджету, а про макроекономічну стабільність економіки в країні. Прибічники цієї концепції стверджують, що у період економічного зростання та підйому ділової активності податкова система автоматично стимулюватиме збільшення податкових надходжень (недискреційна фіскальна політика), що призведе до самоліквідації бюджетного дефіциту. Крім того, можливості уряду з питань позик та емісії грошей — практично безмежні. Фактично уряд може фінансувати будь-який дефіцит, тобто держава не може збанкрутувати. Вважається також, що за великого обсягу національного багатства, в тому числі у населення, проблема державного боргу не є обтяжливою і гострою для національної економіки. Держава будує фінансову політику таким чином, що періодично використовує всі три концепції. 3. Методи фінансування бюджетного дефіциту Основними методами фінансування бюджетного дефіциту є: — кредитно-грошова емісія (монетизація); — боргове фінансування; — за рахунок податкової політики. Кредитно-грошова емісія пов'язана з випуском в обіг додаткової маси грошей для фінансування саме бюджетного дефіциту. Але безконтрольна емісія грошей посилює інфляцію, погіршує стан грошового обігу, спричиняє тяжкі наслідки у сфері економічних та соціальних відносин. Унаслідок монетизації дефіциту бюджету держава може отримати сеньйораж — дохід від друкування та карбування грошей. Він виникає, якщо темпи зростання грошової маси перевищують темпи зростання реального ВВП, у результаті чого середній рівень цін збільшується і в країні починає наростати інфляція. У зв'язку з цим усі економічні агенти платять своєрідний інфляційний податок, що виникає шляхом перерозподілу частини їх доходів на користь держави через які ціни зростають. Інфляційний податок — це втрата капіталу власниками грошових коштів унаслідок інфляції. Такий метод фінансування бюджетного дефіциту є найпростішим у розв'язанні проблеми. Покриття бюджетного дефіциту за допомогою боргового фінансування, тобто здійснення державних запозичень за рахунок випуску та реалізації державних цінних паперів (облігацій, казначейських векселів тощо) на внутрішньому та зовнішньому ринках за визначених умов, витісняє частину інвестицій із виробничого процесу, зумовлює зменшення чистого експорту, збільшення ринкової ставки відсотка і зниження споживчих видатків. Державні цінні папери "зв'язують" частину грошових коштів населення та фінансових ресурсів підприємств, зокрема комерційних банків, які у зв'язку з цим виконують менше активних операцій, тобто згортають обсяги кредитних та інвестиційних операцій. Грошовий ринок реагує на підвищення попиту на гроші зростанням відсоткової ставки. Це зростання призводить до скорочення приватних інвестицій, що пов'язано з виникненням так званого ефекту витіснення, який значною мірою послаблює стимулюючий ефект фіскальної політики. Ефект витіснення визначається тим, що чим більший дефіцит, тим вищий обсяг заощаджень, який використовується з метою фінансування державних видатків і тим меншою є величина коштів, доступних для фінансування інвестицій. Отже, розширення масштабу використання державних цінних паперів для покриття бюджетного дефіциту має неоднозначний вплив на економіку. По-перше, цей процес зумовлює вилучення з ринку валових заощаджень фізичних осіб і прибутків юридичних і, як наслідок, скорочення джерел фінансування інвестицій. Проблема залучення додаткових інвестицій в Україну з метою подальшого економічного зростання є найактуальнішою. По-друге, посилюється фінансова дестабілізація, оскільки державні цінні папери стають вагомим сегментом грошового ринку, який не залишає можливостей для спрямування капіталу в менш прибуткові, але вкрай необхідні для суспільства галузі економіки. Проблему дефіциту державного бюджету не можна вирішити лише за допомогою боргового фінансування, адже категорії "бюджетний дефіцит" і "державний борг" взаємопов'язані. Державний борг складається із суми випущених, але непогашених державних запозичень з нарахованими відсотками за час існування держави. Шляхом боргового фінансування можна зменшити величину бюджетного дефіциту, але одразу автоматично починає зростати державний борг. Як уже зазначалося, щорічний дефіцит покривається або за рахунок зростання державного боргу, або шляхом емісії грошей. Навіть бездефіцитний бюджет не свідчить про "здоровий" стан економіки, якщо держава має великий борг, тому бюджетний дефіцит завжди перебуває у центрі уваги, а величина державного боргу обмежується — за міжнародними стандартами він не має перевищувати 60 % від обсягу ВВП. Саме цю величину граничного обсягу боргу затверджено у Бюджетному кодексі України*16. *16: {Бюджетний кодекс України: Ухвалений Верховною Радою України 22 березня 2001 р. // Відомості Верховної Ради України. — 2001. — № 37—38.} Ще одним методом фінансування бюджетного дефіциту є упровадження зваженої податкової політики. Проблема збільшення податкових надходжень до державного бюджету виходить за межі фінансування бюджетного дефіциту, оскільки вона пов'язана з проведенням комплексної податкової реформи, спрямованої на зменшення податкових ставок і розширення бази оподаткування, відповідно до концепцій економістів неокласичної школи, головним аргументом яких є те, що великі податки порушують можливості нагромадження заощаджень та інвестицій, тобто негативно впливають на економічне зростання. Наприклад, податкова реформа у США 1981—1986 pp. здійснювалася на основі концепції А. Лаффера, розробленої у 1974 р. економістом з університету Південної Каліфорнії. Згідно з цією системою є залежність між величиною податкового тиску й обсягом податкових надходжень до бюджету, на підставі чого складено так звану криву Лаффера (рис. 7.1).

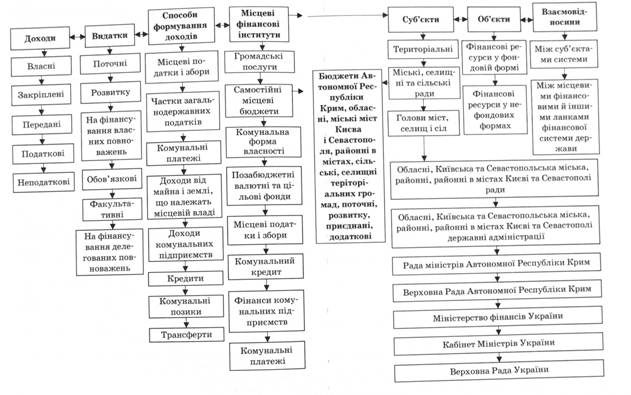

Рис. 7.1. "Крива Лаффера" — пряма залежність між прогресивністю оподаткування та доходами бюджету У процесі досліджень А. Лаффер отримав графік, на який відображається залежність між рівнем оподаткування й обсягом надходжень до бюджету. Розрахунки свідчать, що підвищення податків до певного рівня (а саме до 50 %) сприяє збільшенню доходів бюджету до максимального рівня, подальше збільшення ставок оподаткування зумовлює падіння податкових надходжень до бюджету, оскільки сприяє падінню ділової активності в країні: немає сенсу працювати, якщо відбирають більше ніж половину заробленого. Отже, податковий тиск у розмірі більшому ніж 50 % призводить до того, що податкові надходження починають зменшуватися й прямувати до нульової відмітки. Наприклад, оподаткування у розмірі 75 % дає такий самий обсяг надходжень до бюджету, як і оподаткування у розмірі 35 %. Тому недоцільно збільшувати податковий тиск на платників податків, адже це спричинить тільки ухилення від оподаткування та тінізацію економіки. На Заході оподаткування понад 50 % називається забороненою зоною оподаткування. Одне з головних завдань фінансової науки полягає в розробленні податкових концепцій, що визначають економічно оптимальний і соціально справедливий рівень оподаткування, достатній для фінансування державних функцій, який би не перешкоджав стимулам до інвестування і мотиваціям до праці. Проблему вибору моделі фінансування можна розглядати досить широко: який із способів "податкові фінанси" або "боргові фінанси" більше відповідає вищим цілям розвитку суспільства, забезпечує оптимальний розподіл між державою і приватним сектором? Першим, хто дослідив податкові та боргові фінанси був Д. Рікардо, Він дійшов висновку, що ці дві форми фінансів однаково впливають на характер і обсяг суспільного добробуту ("теорема еквівалентності Рікардо"). Тобто у відносинах платників податків з державою податки і борги сприймаються приватними особами однаково, але підвищена сплата податків з метою погашення державного боргу вже викликає невдоволення. Тому Д. Рікардо підсумовує, що система боргів більш спустошлива для національного капіталу, ніж система оподаткування такого самого розміру. Щодо теореми еквівалентності Д. Рікардо і нині полемізують. Головна тема дискусії — поведінка приватного сектору, стан економіки, господарські ефекти фіскальної політики держави за змішаного податково-боргового фінансування бюджетних витрат*17. *17: {Суторміна В.М., Федоров В.М'., Андрущенко В.Л. Держава — податки — бізнес (із світового досвіду фіскального регулювання ринкової економіки). — К.: Либідь, 1992.} Слід зауважити, що жоден із способів фінансування дефіциту державного бюджету не має абсолютних переваг перед іншими і не є повністю безінфляційним. Вплинути на бюджетний дефіцит в Україні з метою його подолання можна шляхом упровадження таких заходів: — збільшення темпів зростання ВВП; — зменшення витрат на утримання апарату державного управління; — проведення адміністративної реформи; — структурна перебудова збройних сил країни та зменшення витрат на оборону; — реформування системи оподаткування за методологією А. Лаффера з метою зниження податкового тиску; — скорочення зон пільгового оподаткування; — надання більшої самостійності місцевим бюджетам; — перехід від фінансування економіки до її кредитування тощо. Тема. МІСЦЕВІ ФІНАНСИ. БЮДЖЕТНИЙ ФЕДЕРАЛІЗМ І ФІНАНСОВЕ ВИРІВНЮВАННЯ План 1. Місцеві фінанси, їх сутність і значення в економічному розвитку 2. Місцеві бюджети, їх доходи і видатки 3. Бюджетний федералізм і фінансове вирівнювання 1. Місцеві фінанси, їх сутність і значення в економічному розвитку Поняття місцеві фінанси — синонім термінів фінанси місцевих органів влади, муніципальні (комунальні) фінанси, фінанси територіальної громади, комуни, общини, муніципального утворення, штату, міста, області, району, села, селища та ін. Подібні визначення засвідчують, що місцеві фінанси функціонують у різних формах залежно від державного і- територіального устроїв тієї чи іншої країни. В Україні формами місцевих фінансів є фінанси територіальної громади (комунальні фінанси), фінанси Автономної Республіки Крим, фінанси області, фінанси міст Києва і Севастополя, фінанси міста, фінанси району, району в місті, фінанси села, селища. В умовах ринкових відносин залишається і збільшується перелік таких справ, які правова держава вважає за доцільне передати для розв'язання місцевим органам влади. Для цього потрібні відповідні ресурси. Це і є об'єктивною причиною для функціонування місцевих фінансів. Законодавчі основи інституту місцевого самоврядування в Україні визначені у: — Конституції України (ст. 7, 140—146) від 28 червня 1996 p.; — Бюджетному кодексі України від 21 червня 2001 p.; — Законі України "Про місцеве самоврядування" від 21 травня 1997 p. № 280/97-ВР; — інших законодавчих та нормативних актах України. Якщо причиною функціонування фінансів взагалі є поява держави і товарно-грошових відносин, то причина виникнення місцевих фінансів полягає у наявності територіальних колективів, відокремленні функцій і завдань, що покладаються на їхні органи влади. Процес формування місцевих фінансів України, як свідчить практика 1991—2006 pp., супроводжується значними труднощами, пов'язаними з численними факторами: потреба ліквідації деформацій у фінансовій системі, що сформувалася у радянський період, формування сучасного управлінського досвіду організації фінансової системи, формування правового поля, політичної культури і традицій, без яких не може бути фінансів місцевих органів влади. Найскладніше питання — визначення функцій і завдань, які покладаються на місцеві органи влади України, що має стати основою для вибору моделі місцевих фінансів. У зв'язку з цим завдання та функції місцевих органів влади поділяються на дві основні групи: — завдання та функції, котрі взагалі передано місцевим органам влади в межах місцевих інтересів і вони є їхньою невід'ємною власною компетенцією; — завдання та функції, доручені місцевим органам влади центральною владою, або так звані делеговані повноваження. Завдання або функції мають покладатися на той рівень влади, який виконає їх краще, економніше й ефективніше, якщо обсяг чи характер завдання не потребують його виконання у масштабі більшої території. Незважаючи на дискусійний характер проблеми визначення функцій місцевих органів влади, окреслилися сфери, обслуговування яких у більшості країн належить до власної компетенції місцевого самоврядування і котрі можуть відповідати принципам доцільності й ефективності. Це соціальне обслуговування, початкова і середня освіта, охорона здоров'я, дороги місцевого значення, ветеринарна допомога, благоустрій, догляд за бідними та сиротами, житлово-комунальне господарство, житлове будівництво, водозабезпечення, теплове господарство, міські електричні мережі, економічна інфраструктура, працевлаштування безробітних, перепідготовка кадрів з метою працевлаштування, ритуальні послуги, збирання й утилізація сміття, екологічні проблеми, організація землекористування та інші витрати. Перелік доручених справ або делегованих повноважень визначає центральна влада. Він установлюється в законодавчому акті. Для виконання делегованих повноважень орган, який їх визначає, передає місцевим органам влади відповідні фінансові ресурси, тобто компенсує витрати місцевих органів влади. Аналіз питань, пов'язаних із поняттям місцеві фінанси дає змогу сформулювати його визначення. Місцеві фінанси — система формування, розподілу і використання грошових та інших фінансових ресурсів з метою забезпечення місцевими органами влади покладених на них функцій і завдань, як власних так і делегованих. В Україні така система перебуває на етапі становлення, як явище складне й багатопланове, вона потребує аналізу та дослідження. До складу фінансів місцевих органів влади як системи входять кілька основних взаємопов'язаних структурних елементів: видатки, доходи, способи формування доходів, інститути системи, суб'єкти й об'єкти системи та відносини між суб'єктами системи, системою й іншими ланками фінансової системи держави взагалі. У реальності ця система набагато складніша і має свої особливості в кожній країні. На рис. 9.1 зображено місцеві фінанси як систему. У 1991—2006 pp. в Україні поширилася тенденція розширення завдань і функцій, що покладаються на місцеві органи влади. Разом із тим помітна й інша тенденція — відставання процесу становлення місцевих фінансів відповідно до нових завдань місцевої влади. Розглянемо основні форми впливу місцевих органів влади, їхніх фінансів на економіку та соціальну сферу держави. 1. До фінансових систем місцевих органів влади мобілізується значна частина валового внутрішнього продукту. Через зазначені системи здійснюється розподіл і перерозподіл цієї частини ВВП. Це означає, що поряд із державним регулюванням економічної та соціальної сфер діє їхнє комунальне (муніципальне) регулювання. Держава і місцеве самоврядування розподіляють між собою функції соціально-економічного регулювання, які забезпечують фінанси місцевих органів влади, не обмежуються вилученням, розподілом і перерозподілом частини ВВП. Місцеві органи влади, подібно до держави, у сфері своєї компетенції здійснюють також нормативне (правове) регулювання соціально-економічної діяльності, тобто вони встановлюють певні правила поведінки суб'єктів господарювання. 2. Місцеві фінанси є фіскальним інструментом, що дає змогу забезпечувати за допомогою ресурсів вирішення завдань, що покладаються на місцеві органи влади. 3. Місцеве самоврядування, як і держава, — інструмент, котрий надає громадські послуги. Держава й місцеве самоврядування розподіляють між собою завдання та відповідальність за надання громадянам країни громадських послуг. Ефективність і масштаби діяльності місцевих органів влади у сфері надання громадських послуг залежать, від стану фінансів місцевих органів влади. 4. Місцеві фінанси є інструментом забезпечення економічного зростання. Вплив фінансів місцевих органів влади на економічне зростання здійснюється через капітальні витрати, діяльність на ринку позикового капіталу, нерухомості, землі. Крім зазначених форм впливу на економіку та соціальну сферу, є й інші, наприклад, пов'язані з виконанням делегованих повноважень центральної влади, а саме проблеми громадської безпеки, охорони правопорядку, оборони, дотримання законності, державного нагляду і державної реєстрації та ін. Отже, фінанси цих органів влади — інструмент забезпечення частини функцій, які виконує держава, тобто справжнє здійснення місцевого самоврядування залежить від його матеріального та грошового забезпечення. Тому законодавство визначило фінансово-економічну базу місцевого самоврядування, до якої належать:

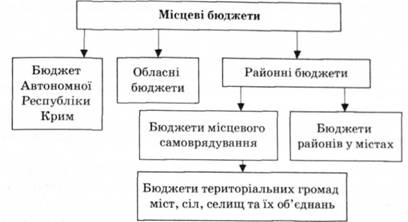

Рис. 9.1. Схема місцевих фінансів — природні ресурси, якими розпоряджаються ради народних депутатів базового рівня; — місцеве господарство, комунальна й інша власності, що є джерелом одержання доходів місцевого самоврядування й задоволення соціально-економічних потреб населення; — фінансові ресурси (місцеві бюджети, позабюджетні кошти, валютні фонди місцевих рад, кошти територіально-громадського самоврядування). 2. Місцеві бюджети, їх доходи і видатки Місцеві бюджети — це фонди фінансових ресурсів, що мобілізуються й витрачаються на відповідній території. Система місцевих бюджетів є в усіх країнах світу. Проте її розвиток і функції зумовлені низкою національних, політичних, економічних та інших факторів. Найбільший вплив мають економічні та політичні фактори. Під час дослідження проблеми місцевих бюджетів їх слід розглядати у двох аспектах: 1) як організаційну форму мобілізації частини фінансових ресурсів у розпорядження місцевих органів самоврядування; 2) як систему фінансових відносин, що виникають між: — місцевими бюджетами й господарськими структурами, що функціонують на певній території; — бюджетами й населенням цієї території; — бюджетами різних рівнів із перерозподілу фінансових ресурсів; — місцевими і державним бюджетами. До місцевих належать обласні, районні, міські, селищні та сільські бюджети (рис. 9.2). Це фонди фінансових ресурсів, зосереджені в розпорядженні місцевих рад народних депутатів та органів місцевого й регіонального самоврядування. Усього місцевих бюджетів в Україні нараховується майже 12 тис.

Проте місцевий бюджет — це тільки частина фінансових ресурсів, необхідних для фінансування всіх функцій і завдань, які виконують органи місцевого самоврядування.

Рис. 9.2. Система місцевих бюджетів України Звичайно, варто вирішити питання зміцнення дохідної бази місцевих бюджетів за рахунок податкових надходжень. Ці проблеми потребують серйозної наукової розробки, вивчення досвіду зарубіжних країн і обов'язкового розв'язання. Самостійність місцевих бюджетів гарантується власними та закріпленими за ними на стабільній основі загальнодержавними доходами, а також правом самостійно визначати напрями використання коштів місцевих бюджетів. Мінімальні розміри місцевих бюджетів визначаються на основі нормативів бюджетної забезпеченості на одного мешканця або споживача соціальних послуг з урахуванням економічного, соціального, природного станів відповідних територій, з огляду на рівень мінімальних соціальних потреб, установлених законодавством. Місцевий бюджет може складатися із загального й спеціального фондів. Загальний фонд — надходження з поточного або реєстраційного рахунку фінансового органу на поточний або реєстраційний рахунок установи платіжним дорученням. Ці надходження призначені для забезпечення видатків і не спрямовуються на конкретну мету. Спеціальний фонд має формуватися з конкретно визначених джерел надходжень і використовуватися на фінансування конкретно визначених цілей. Місцевий бюджет поділяється на поточний (адміністративний) бюджет і бюджет розвитку (капітальний або інвестиційний). Фінансовою основою місцевого самоврядування є доходи місцевих бюджетів. Держава бере участь у формуванні доходів бюджетів місцевого самоврядування, фінансово підтримує місцеве самоврядування. Видатки є причиною утворення доходів. Доходи місцевих органів влади класифікуються за джерелами й економічною сутністю. За джерелами надходження розрізняють такі доходи місцевих органів влади: податкові та неподаткові доходи (платежі, доходи від майна, що належить місцевій владі, та від господарської діяльності підприємств комунальної власності, залучені місцевими органами влади на ринку позикового капіталу), а також трансферти від центральної влади й органів влади вищого територіального рівня. За економічною сутністю виокремлюють власні, закріплені та регульовані доходи місцевих органів влади. Власні доходи — це доходи, мобілізовані місцевою владою самостійно на основі власних рішень і за рахунок джерел, визначених місцевим органом влади. До власних доходів належать місцеві податки і збори, доходи від майна, що належить місцевій владі, та господарської діяльності комунальних підприємств, комунальні платежі, а також доходи за рахунок комунальних кредитів і позик.

Органи місцевого самоврядування мають право встановлювати два місцевих податки і низку місцевих зборів (податок з реклами та комунальний; збори: готельний, на припаркування транспорту, ринковий, на видачу ордера на квартиру, власників собак, курортний, за участь у бігах на іподромі, на місцеву символіку та ін.). Перелік закріплених доходів визначено у бюджетному законодавстві та законодавстві про місцеве самоврядування. Закріплені доходи — одна з форм переданих доходів місцевим органам влади на стабільній, довготерміновій основі.

|