період окупності.То = ІК / ГПс, де ГПс – середньорічна величина грошового потоку за певний період. Показники економічної ефективності організаційно-технічних заходів у планах підприємств повинні враховуватися протягом усього періоду, в якому ці заходи забезпечують підвищення техніко-економічних показників виробництва або вирішення інших завдань (соціальних, природоохоронних та ін.). Важливим моментом є економічне обґрунтування технічних заходів до їхнього впровадження. Центральне місце в такому обґрунтуванні займає визначення їх економічної ефективності. Воно необхідне для виробу найбільш раціональних заходів, прогнозування їхнього впливу на показники роботи підприємства в плановому періоді, розрахунку премій і винагороди авторам пропозицій, визначення інтегрального впливу певної сукупності нововведень на ключові показники виробничо-господарської діяльності підприємства за той чи інший проміжок часу. Необхідно знати, що в залежності від витрат, які враховуються, та результатів інтегральних показників розрізняють такі види ефекту від реалізації організаційно-технічних заходів: економічний (вартісні показники); науково-технічний (новизна, корисність, надійність); ресурсний (споживання того чи іншого виду ресурсу); соціальний (соціальні результати); екологічний (шум, випромінювання та інші показники фізичного стану навколишнього середовища). Визначення й оцінка економічної ефективності організаційних нововведень, що належать до першої групи (наприклад, організація нових спеціалізованих або комбінованих виробництв; концентрація виробництва на діючому підприємстві, що веде до необхідності його розширення, реконструкції або технічного переозброєння), здійснюються так само, як і нових технічних рішень. До складу поточних витрат необхідно також включати додатково транспортні витрати, а також втрати сировини (матеріалів) і готової продукції підчас їхнього транспортування і зберігання. Ефективність безвитратних нових організаційних рішень (зокрема запровадження бригадної або іншої прогресивної форми організації та оплати праці; удосконалення окремих елементів господарського механізму – організаційних структур управління, систем планування й фінансування тощо, створення нових ринкових структур) визначають здебільшого на підставі обчислення економії поточних витрат, зумовленої здійсненням таких нововведень. У кожному конкретному випадку необхідно точно окреслювати коло показників для оцінки ефективності тієї чи іншої групи безвитратних організаційних рішень. Ефективність окремих глобальних і локальних заходів є важливим, але недостатнім вимірником ступеня впливу нововведень організаційно-технічного характеру на результативність діяльності підприємства. Ось чому необхідно знати конкретну методику виявлення інтегрального впливу певної сукупності нововведень на ключові показники виробничо-господарської діяльності підприємства за той чи інший період. Можна використовувати загальний методичний підхід, суть якого зводиться до обчислення за спеціальними алгоритмами (формування) основних показників, що характеризують економічну ефективність тієї чи іншої сукупності запроваджених протягом року (кількох років) нових технічних та організаційних нововведень (ТОН). Зокрема варто обчислювати такі техніко-економічні показники: а) Відносне вивільнення чисельності промислово-виробничого персоналу:

де Т1, Тt — затрати праці (трудомісткість) на одиницю продукції до впровадження заходів в t -му році, год; Nt — обсяг виробництва продукції в t -му році, од.; Фп — плановий фонд робочого часу одного робітника за рік, год; K в.н — коефіцієнт виконання норм часу.

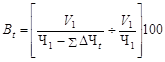

б) Підвищення продуктивності праці (Вt) за рахунок упровадження організаційно-технічних заходів, %:

де V 1 — об’єм товарної продукції, грн; Ч1 — середньооблі-

в) Приріст обсягу виробленої продукції:

де Чвв – кількість вивільнених працівників за рахунок технічних і організаційних нововведень, осіб;

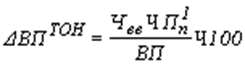

ВП – обсяг виробленої продукції, тис. грн. г) Частка економії (%) від запровадження технічних та організаційних новин у загальних витратах на виробництво продукції:

де

г) Зниження матеріальних витрат:

де М t, М1 — матеріальні витрати на одиницю продукції в t -му році та році, що передує впровадженню організаційно-технічних заходів, грн.

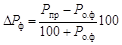

4. Зміна фондовіддачі (приріст («+»), зниження («–»)) у результаті впровадження організаційно-технічних заходів, %:

де Р пр — приріст товарної продукції підприємства у результаті 5. Зміна рівня рентабельності виробництва:

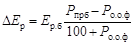

де Е р.б — рівень рентабельності виробництва в базовому році, %; Р прб — приріст прибутку в результаті впровадження заходів, %; Р о.о.ф — приріст середньорічної вартості основних виробничих фондів і оборотних коштів, % [5, с. 288]. Така оцінка дає змогу підприємству відстежувати результативність здійснюваних заходів, їхній вплив на цільові показники розвитку, стратегічні параметри підприємства, визначати найрезультативніші для прийняття рішень щодо наступних проектів. Для того, щоб довго залишатися життєздатним та стабільно демонструвати свою виражену компетентність і конкурентноздатність, підприємство повинне постійно підвищувати ефективність своєї діяльності, що в першу чергу пов’язано з підвищенням організаційно-технічного розвитку підприємства.

|

,

, ,

, ,

, – продуктивність праці в розрахункового році (періоді), грн./осіб;

– продуктивність праці в розрахункового році (періоді), грн./осіб; ,

, – середня заробітна плата одного працівника у розрахунковому році(періоді);

– середня заробітна плата одного працівника у розрахунковому році(періоді); – загальна сума прибутку у тому ж році (періоді).

– загальна сума прибутку у тому ж році (періоді). ,

, ,

, ,

,