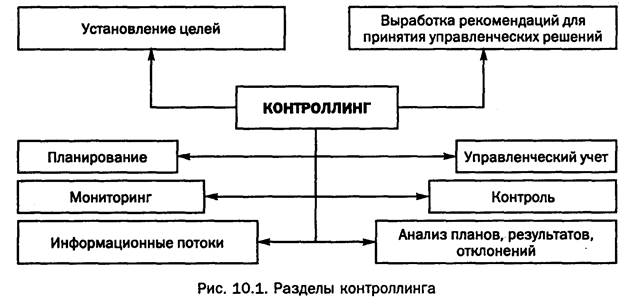

Структура контроллингаКонтроллинг охватывает все сферы деятельности организации: финансы, учет, менеджмент, интегрируя и координируя деятельность различных служб для достижения оперативных и стратегических целей. Структура контроллинга включает такие разделы, как уста новление целей, планирование, управленческий учет, система ин формационных потоков, мониторинг, контроль, анализ планов, результатов и отклонений. При установлении целей определяются как качественные, так и количественные цели предприятия и выбираются критерии, по которым можно оценить степень достижения поставленных целей. Далее цели предприятия необходимо облечь в форму прогнозов и планов. При этом существенным является анализ возможностей и опасностей (SWOT-анализ). На основе этого разрабатывают сначала стратегию предприятия, а затем — план. План позволяет предприятию оценить, насколько реально достижение поставленных целей, что помогает, а что мешает их достижению. Планы разрабатывают как по всему предприятию в целом, так и по каждому подразделению (рис. 10.1).

Роль контроллинга в процессе планирования на предприятии заключается в: • участии при разработке методики планирования; • координации различных планов и разработке консолидированного плана в целом по предприятию; • разработке графика составления планов; • предоставлении информации для составления планов; • оценке планов на соответствие целям предприятия и реальность их выполнения. В процессе стимулирования ролью контроллинга является стимулирование выполнения планов по подразделениям. При организационной работе роль контроллинга заключается в учете и контроле затрат и результатов по подразделениям предприятия. Следующий раздел контроллинга — управленческий учет — отражает всю финансово-хозяйственную деятельность предприятия в ходе выполнения плана. Возникает вопрос: зачем нужен управленческий учет, если существует бухгалтерский учет? В чем его отличие? Бухгалтерский и управленческий учет имеют некоторые общие характеристики. И тот и другой: • отражает результаты деятельности предприятия в количественном и финансовом выражении; • основан на общих исходных данных; • предполагает общую расчетную информационную базу. Но бухгалтерский учет нацелен прежде всего на внешних пользователей, классифицируя и регистрируя денежные операции предприятия в соответствии с установленными принципами, стандартами учета и правовыми требованиями (табл. 10.1).

Специфика управленческого учета состоит в том, что он ориентирован на информационные потребности руководителей пред приятия и подразделений, на поддержку принятия управленческих решений, т.е. на внутренних пользователей. Объектами управленческого учета являются издержки пред приятия и его отдельных структурных подразделений — центров ответственности; результаты хозяйственной деятельности как все го предприятия, так и отдельных центров ответственности; внутреннее ценообразование, бюджетирование и внутренняя отчетность. Вследствие отсутствия регламентирования, более широкого масштаба и временных рамок информация управленческого учета гораздо более специфична для каждой организации и каждой хозяйственной ситуации. Управленческий учет можно рассматривать как неотъемлемую часть менеджмента, связанную с выявлением, предоставлением и интерпретацией информации. Система информационных потоков — важнейший элемент системы контроллинга на предприятии. В условиях изменчивости внешней среды и усложнения внутреннего устройства самого пред приятия возрастает роль информации и ее минимальный объем, который необходим для принятия эффективного управленческого решения. Контроллинг является поставщиком информации, необходимой для функционирования системы управления на предприятии. Одна из основных задач контроллинга — информационная подцержка управления, и ее решение требует оптимизации системы информационных потоков на предприятии. В процессе управления информационными потоками роль контроллинга можно охарактеризовать как: • участие в разработке управленческой информационной системы (постановка задачи для программистов); • сбор наиболее значимых для принятия управленческих решений данных. К информации, концентрируемой в системе контроллинга, предъявляются определенные требования информация должна быть достоверной, полной, релевантной (т.е. существенной для принятия решений), полезной (эффект от использования информации должен превышать затраты на ее получение), понятной, своевременной, регулярной. Из всех этих требований главным в системе контроллинга является релевантность информации, т.е. насколько она существенна, полезна для принимаемого управленческого решения. Релевантными для принятия управленческого решения можно считать только те сведения, которые непосредственно связаны с данным решением. Владея информацией, руководитель может осуществлять мониторинг всей финансово-хозяйственной деятельности предприятия: отслеживать протекающие на предприятии процессы в режиме реального времени, составлять оперативные отчеты о результатах работы предприятия за наиболее короткие промежутки времени (день, неделя, месяц), сравнивать плановые результаты с фактически достигнутыми. На основании такого сравнения делают выводы о сильных и слабых сторонах предприятия, динамике их изменения, а также выявляют внешние и внутренние условия, мешаюад44 предприятию достичь поставленных целей, определяют динамику благоприятных и неблагоприятных тенденций развития внешних условий, в которых предприятию приходится работать. Если условия внешней и внутренней среды предприятия меняются, то, возможно, потребуется пересмотреть целевые пара метры: следует проверить, насколько оптимальны поставленные цели в новых условиях и сможет ли предприятие в изменившихся условиях добиться поставленных целей. На основании изменения целевых параметров, а также прогноза изменений сильных и слабых сторон самого предприятия корректируется план действий по достижению целей, а затем пересмотренный план реализуется. На основании всей собранной информации система контроллинга осуществляет контроль. Ранее было обозначено соотношение контроллинга и контроля. К сказанному следует добавить, что внутренний контроль как раздел контроллинга в отличие от реви зии не связан с документальной проверкой, а сама служба контроллинга не наделяется правом принятия санкций. Внутренний контроль призван помогать менеджерам грамотно управлять бизнес- процессами. Основными целями системы внутреннего контроллинга являются: • снижение финансовых потерь; • своевременная адаптация предприятия к изменениям во внутренней и внешней среде; • сохранение и эффективное использование всех ресурсов и потенциала предприятия. Спецификой контроля в системе контроллинга является его перспективный характер, акцент с прошлого в сторону настоящего и будущего. При этом в контроллинге используются различные разновидности контроля с четкой конфигурацией действий контроллинговой службы в рамках каждой разновидности. На стадии предварительного контроля — это: • контроль целей (правильно ли поставлены цели, не противоречат ли они друг другу); • контроль прогнозов (насколько они реалистичны, обоснованны, информативны); • контроль разрыва между целевым и прогнозируемым значениями (выяснение, насколько прогноз развития событий не соответствует целям); • контроль ограничений (со стороны внешней и внутренней среды); • контроль планов (насколько различные планы предприятия оптимальны с точки зрения достижения его целей, не противоречат ли различные планы друг другу); • бюджетный контроль (контроль над затратами подразделений предприятия путем разработки бюджетов). В условиях текущего контроля: • контроль и мониторинг внешней среды предприятия с целью выявления «слабых сигналов»; • мониторинг внутренней среды с целью раннего обнаружения проблем. При заключительном контроле совокупность действий включает: контроль выполнения планов (расчет отклонений фактических значений от плановых, анализ причин этих отклонений). Таким образом, в процессе контроля и регулирования роль контроллинга в обобщенном виде включает в себя: • сравнение плановых и фактических величин для измерения и оценки степени достижения цели; • установление допустимых границ отклонений от плана; • анализ отклонений, интерпретация причин отклонений плана от факта и выработка предложений для уменьшения отклонений. для того чтобы процедуры внутреннего контроля были действенными, необходимо обозначить набор элементов, определяющих их эффективность. К основным элементам можно от нести: • установление контролируемых параметров объектов контроля; • установление «критических точек» контроля, где риск возникновения ошибок и искажений особенно велик; • выбор типов и методов проведения контроля; • определение круга первичных документов или других носите лей информации, где отражаются данные, свидетельствующие об исполнении соответствующими работниками своих функций и о реализации этапов необходимых финансовых или хозяйственных операций; • определение порядка движения документов или иных носителей информации от момента их возникновения до архивирования. В рамках системы контроллинга осуществляются различные виды анализа: анализируется прошлое, настоящее и будущее пред приятия. Анализ прошлого позволяет оценить результаты деятельности предприятия за прошедший период. Анализ настоящего помогает определить, что происходит на предприятии в настоящее Время, в каком направлении оно развивается. Анализ будущего позволяет ответить на вопрос, сможет ли предприятие добиться поставленных целей, что ему может помешать. На основе данного анализа вырабатываются рекомендации для принятия управленческих решений. Контроллинг определяет (с учетом особенностей внешней и внутренней среды), какие альтернативы действий есть у предприятия в настоящее время и насколько они хороши с точки зрения достижения целей предприятия. На ос- ноне таких рекомендаций руководитель может принимать обоснованные решения. При анализе решений роль контроллинга можно охарактеризовать как: • консультации по выбору корректирующих Мероприятий И управленческих решений; • разработка инструментария для планирования, контроля и принятия управленческих решений. Таким образом, контроллинг формирует целостный взгляд на деятельность предприятия и обеспечивает комплексный подход к выявлению и решению возникающих перед предприятием проблем.

|