Приложение к бухгалтерскому балансу (Форма № 5) При необходимости заполняется пояснительная записка и итоговая часть аудиторского заключения.Какова же эта духовная жизнь? Хотя идеи, которые в процессе прохождения снизу вверх выявляются в фильмах, лежат за пределами темы настоящей книги, два замечания по их поводу все же кажутся мне уместными для некоторой полноты картины. Начнем с того, что до сих пор все попытки установить среди подобных идей некую иерархию оказывались тщетными. Но из 'множества кинематографических идей одна все же заслуживает особого внимания, как идея, отражающая и утверждающая факт сближения народов мира. Зримое отображение человечества 'на пути к этой цели остается задачей фотографических средств выражения; только они в состоянии запечатлеть материальные аспекты общности каждодневной жизни людей во многих местах нашей планеты. Не случайно идея «Семьи человеческой» родилась в голове прирожденного фотографа. И одна из причин всемирного успеха выставки Эдварда Стейхена кроется в том, что она состоит из фотографий — то есть изображений, удостоверяющих подлинность своего содержания. Сама фотографическая природа кинематографа предназначила его для дальнейшего развития этой темы. В некоторых фильмах она уже фактически присутствует. Так, «Мир без конца» Пола Рота и Бэзила Райта показывает сходные моменты жизни народов Мексики и Сиама, и показывает их тем более убедительно оттого, что признает сегодняшние границы процесса уравнивания: еще стоит полуразрушенная церковь и древний Будда на обочине шоссе словно размышляет о скорости движения грузовых автомашин. Вспоминается и фильм Сатьяджита Рея «Непобежденный». «Фильм «Непобежденный» кажется мне замечательным потому,— пишет один читатель редактору киноотдела «Нью-Йорк таймс»,— что в нем ты видишь происходящее в далекой стране, видишь лица экзотической красоты и все же чувствуешь, что то же самое происходит ежедневно где-нибудь \в Манхэттене, Бруклине или Бронксе». При всем разнообразии содержания идей, предлагаемых фильмами, все они пронизывают преходящую физическую реальность и прожигают ее насквозь. Однако я снова повторяю, что проблема их целенаправленности не входит в задачу настоящего исследования.

Применение Программ, реализующих различные популярные криптографические алгоритмы, в Internet'е великое множество. Но для тех, кто серьёзно озабочен сохранением конфиденциальности своих данных наибольший интерес представляют программные продукты серьёзных разработчиков с устойчивой репутацией. Для Linux'а и Windows95/98/NT такие программы можно взять, например, на ftp и www серверах Replay.com. Простейшие из этих программ используют PGP и позволяют шифровать как файлы, так и информацию, пересылаемую по электронной почте, а также обеспечивают возможность создания полностью PGP-криптованных файловых систем. Для Windows95/98/NT есть использующий алгоритмы ГОСТ и BlowFish (и поэтому работающий несколько быстрее) пакет BestCrypt. К сожалению, этот пакет является коммерческим, но у него имеется 30-дневный trial, подробную инструкцию по работе с которым желающие смогут найти на AstalaVist'е.

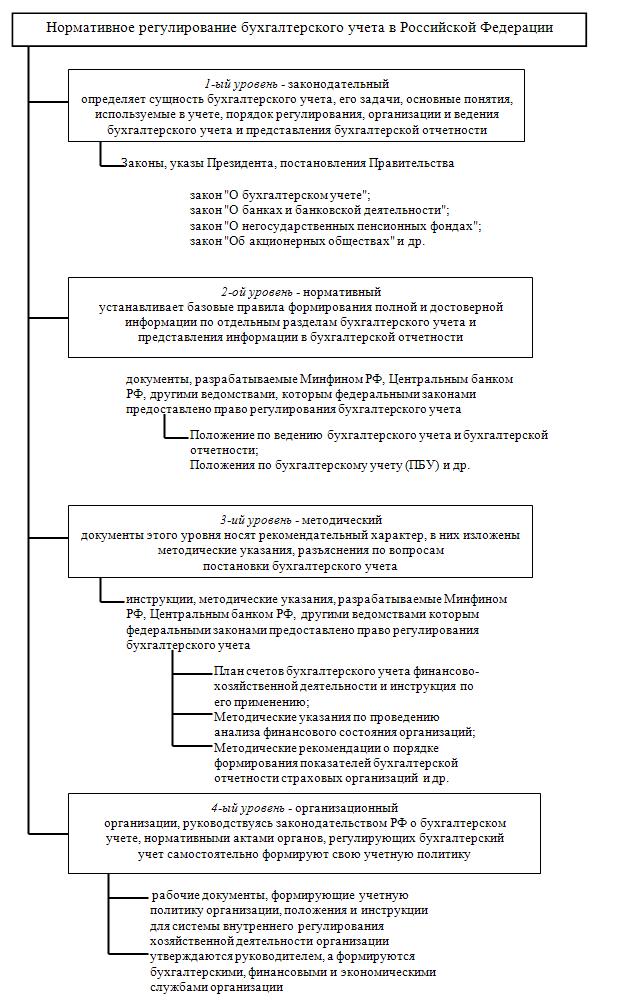

Отчет о движении денежных средств (Форма №4) несёт информацию о поступлении и выбытии денежных средств компании, отображает изменения, произошедшие денежными средствами за определённый период. Отчёт предоставляет руководителям и аналитикам сведения для оценки возможности предприятия использовать и заимствовать денежные средства и их эквиваленты. На основании отчёта о движении денежных средств оценивается финансовая гибкость предприятия. То есть, возможность компании генерировать существенные суммы денежных средств, с целью своевременной реакции на непредвиденные потребности. Анализ отчёта проводится прямым методом. Анализируется поступление и выбытие денежных средств. Негативным фактором в движении денежных средств, предприятия является рост оттока средств над их поступлением. Приложение к бухгалтерскому балансу (Форма № 5) При необходимости заполняется пояснительная записка и итоговая часть аудиторского заключения. Предприятие может составлять дополнительно приложение к бухгалтерскому балансу форму №5, если управленческий персонал посчитает ее необходимой при принятии решений. Данный отчёт отображает информацию о наличии и движении активов, расходов и обязательств за отчетный период. Также отчёт раскрывает динамику важных финансово-экономических показателей деятельности предприятия за несколько лет. Результаты анализа дают возможность составлять прогнозы, а именно: план развития предприятия, политика в отношении долгосрочных и капитальных вложений, планы относительно заемных средств, расчёт и управление рисками. В пояснительной записке следует привести краткую характеристику деятельности организации, основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации, а также решения по итогам рассмотрения годовой бухгалтерской отчетности и распределения прибыли, оставшейся в распоряжении организации. 1.2. Система нормативного регулирования бухгалтерской финансовой отчетности. В России продолжается работа по совершенствованию нормативной базы бухгалтерского учета и отчетности во исполнение программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283. Цель преобразований системы отечественного бухгалтерского учета - привести ее в соответствие с требованиями рыночной экономики, а информации, содержащейся в бухгалтерской отчетности, - с требованиями, установленными международными стандартами финансовой отчетности. Система нормативного регулирования бухгалтерского учета, которой должны руководствоваться организации, состоит из документов четырех уровней. Первый уровень составляет законодательные документы: федеральные законы, указы Президента Российской Федерации и постановления Правительства Российской Федерации. Основные принципы ведения бухгалтерского учета в Российской Федерации сформулированы в Федеральном законе от 21.11.96 № 129-ФЗ «О бухгалтерском учете». Закон устанавливает единые правовые методологические основы бухгалтерского учета и отчетности на территории РФ для всех организаций, являющихся юридическими лицами, определяет сущность бухгалтерского учета и его задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности, а также взаимоотношения по этим вопросам организаций с внутренними и внешними потребителями информации, включая органы государственного управления. Ко второму уровнюотносятся нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, разрабатываемые Министерством финансов РФ, Центральным банком РФ, другими ведомствами, которым федеральными законами предоставлено право регулирования бухгалтерского учета. По поручению Правительства Минфин России разработал и утвердил Положение о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.98 № 34н, действие которого распространяется на все организации, находящиеся на территории Российской Федерации, за исключением Банка России и кредитных организаций. На основе положения о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации Минфин России разрабатывает положения (стандарты) по бухгалтерскому учету. Основная цель стандартов заключается в выработке единого содержания основных принципов и понятий бухгалтерского учета, в достижении единообразного содержания терминологии бухгалтерского учета, едином подходе к построению форм и толкованию показателей финансовой отчетности. Положения по бухгалтерскому учету (документы второго уровня), также как и документы первого уровня носят строго обязательный характер. К третьему уровню документов нормативного регулирования бухгалтерского учета относятся методические документы: инструкции; рекомендации; методические указания и разъяснения по применению ПБУ и других документов, подготавливаемые и утверждаемые федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами на основе и в развитие документов первого и второго уровней.

Рис 1.1. Нормативное регулирование бухгалтерского учета в России

Рабочие документы, формирующие учетную политику предприятия, а также положения и инструкции, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации составляют четвертый уровень. Документы четвертого уровня утверждаются руководителем, а формируются бухгалтерскими, финансовыми и экономическими службами организации и содержат: · выбранные организацией способы бухгалтерского учета в соответствии с документами по регулированию бухгалтерского учета первого и второго уровней нормативных документов; · способы бухгалтерского учета, описание которых отсутствует в документах вышестоящих уровней; · особенности применения выбранных организацией способов бухгалтерского учета в соответствии со спецификой условий хозяйствования (отраслевой принадлежности, структуры, размеров и т.п.) Названия документов, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения руководство организации определяет самостоятельно.

1.3. Современные проблемы формирования бухгалтерской финансовой отчетности. В настоящее время тема бухгалтерии и отчетности становится особенно актуальной. Она является важнейшим источником информации о предприятии и его финансовом состоянии. Одним из обязательных требований к бухгалтерской отчетности является ее открытость для всех заинтересованных лиц. Совершенствование бухгалтерской отчетности международные, финансовые и хозяйственные связи выдвигают в число первых вопросов мирового уровня, стараясь приблизить ее содержание и методы к общепринятым международным нормам. В настоящее время бухгалтерская отчетность и ее составление является настолько сложным, что грамотно оформить ее способен лишь высококлассный специально обученный профессионал. Многие организации в виду возникшей тяжелой финансовой ситуации находят выход в том, чтобы не держать на постоянном окладе высококлассного специалиста по вопросам финансов, а доверяя обрабатывать первичные документы рядовому бухгалтеру, по мере необходимости привлекают со стороны опытных профессионалов, которые и выполняют основной комплекс работ. Состав новой отчетности следующий: - бухгалтерский баланс; - отчет о прибылях и убытках; - отчет об изменениях капитала; - отчет о движении денежных средств; - отчет о целевом использовании полученных средств, (для общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг)). Начиная с отчетности за 2011 год организации самостоятельно будут определять детализацию показателей по статьям новых форм отчетности, а дополнительное раскрытие информации будут изложены в соответствующих пояснениях. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках могут быть оформлены в табличной и текстовой форме. В случае выбора организацией табличной формы пояснений, за основу берется Приложении 5 к приказу, которое напоминает ныне действующую «пятую» форму. Для субъектов малого предпринимательства предусмотрен упрощенный порядок формирования бухгалтерской отчетности: - в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей); - в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только та информация, без которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности. При этом за малыми предприятиями остается право формировать отчетность в общем порядке, без каких-либо сокращений. Некоммерческим организациям, за исключением общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), при формировании пояснений к бухгалтерскому балансу и отчету о прибылях и убытках рекомендовано применять приведенную в приказе форму отчета о целевом использовании полученных средств. 2. Характеристика экономической деятельности, организация учета т отчетности в исследуемом предприятии. 2.1.Характеристика экономической деятельности предприятия. Закрытое акционерное общество «Надежда», именуемое в дальнейшем «Общество», создано в соответствии с Федеральным законом «Об акционерных обществах», Гражданским кодексом РФ и иным действующим законодательством. Общество является юридическим лицом и свою деятельность организует на основании настоящего Устава и действующего законодательства Российской Федерации. Полное фирменное наименование Общества на русском языке: Закрытое акционерное общество «Надежда», сокращенное фирменное наименование на русском языке: ЗАО «Надежда». Общество вправе в установленном порядке открывать расчетный, валютный и другие банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке. Общество имеет штампы и бланки со своим наименованием. Место нахождения Общества: 397468 Россия, Воронежская область, Таловский район, п. Казанка, ул. Центральная, д. 36. Основные виды деятельности ЗАО «Надежда» в 2012году: 01.11.1 – Выращивание зерновых и зернобобовых культур; 01.11.3 – Выращивание масличных культур; 01.11.5 – Выращивание сахарной свеклы; 01.21 – Разведение крупного рогатого скота; 51.21.1 – Оптовая торговля зерном; 51.21.3 – Оптовая торговля масличными семенами и маслосодержащими плодами; 51.21.5 – Оптовая торговля сельскохозяйственным сырьем, не включенным в другие группировки; 52.63 – Прочая розничная торговля вне магазинов; 1.3. Информация об управлении ЗАО: Высшим органом управления Общества является Общее Собрание акционеров 1.4. Информация о численности ЗАО «Надежда» Среднесписочная численность составляет 109 человек. Таблица 1. Показатели размера предприятия.

Анализируя данную таблицу, можно сделать вывод о том, что предприятие в отчётном году является крупным, так как основной показатель – стоимость валовой продукции в сопоставимых ценах в 2013 году больше показателей в среднем на 1 хозяйство в районе, при этом нужно отметить, что показатель в среднем за 3 года выше среднего показателя по району, следовательно, предприятие в базисном году являлось крупным. Для соблюдения принципа сравнимости необходимо определить специализацию анализируемого хозяйства. Главным показателем специализации является удельный вес ведущей товарной отрасли в общей сумме реализованной продукции. Поэтому необходимо проанализировать структуру выручки за реализованную продукцию. Таблица 2. Структура выручки за реализованную продукцию.

Таблица 3. Интенсивность и эффективность сельскохозяйственного производства.

*Теоретически верно использовать показатели чистого дохода Вывод: На основании проведённых расчётов можно сделать следующий вывод, что в отчётном году показатели уровня интенсивности выше показателей, так основных производственных средств больше на 3,7 тыс.руб. по сравнению с базисным годом. При этом наблюдается снижение результативных показателей и показателей эффективности интенсивности. Снизилась фондоотдача, годовая производительность труда на 5 679 руб.Таблица 4. Показатели использования составляющих производственного потенциала.

Данные таблицы показывают, что в отчётном году, несмотря на снижение сельскохозяйственных угодий показатель реализованной продукции увеличился на 285.5 тыс.руб., но снизилась прибыль на 1.5%.По показателям использования основных средств фондоотдача снизилась, при этом увеличилась фондоёмкость и составила 15.7 руб. Таблица 5. Показатели финансового состояния предприятия.

На основании расчетов видно, что коэффициент ликвидности и коэффициент текущей ликвидности не соответствует оптимальному значению, а остальные коэффициенты соответствуют оптимальному значению. 2.2. Организация учета и отчетности в исследуемом предприятии Производство требует единообразия учета и отчетности на всех предприятиях, во всем народном хозяйстве. Поэтому общие методологические принципы, методы и формы учета и отчетности на предприятиях определяются государством, его органами и являются обязательными для всех звеньев хозяйства. Этим обеспечиваются единство учета и отчетности в стране, точность, научная ценность и обоснованность данных учета и отчетности, создается возможность обобщения их данных в масштабе всей страны. В России действует единая система учета, обеспечивающая органическую связь учета с отчетностью, показателей учета и отчетности с показателями плана. Для всех отраслей народного хозяйства и всех предприятий применяются единые принципы, одна методология учета. Однако единая система учета предполагает наличие различных приемов его осуществления, разнообразие в технике ведения учета в зависимости от особенностей деятельности предприятий. В едином народно-хозяйственном учете имеются три тесно связанных между собой вида учета: статистический, оперативно-технический и бухгалтерский. Статистический учет позволяет изучать массовые общественные явления, в том числе такие экономические процессы, как производство и распределение продукции. Статистический учет дает количественную характеристику хозяйственных процессов и явлений в неразрывной связи с их качественной стороной. Путем сплошных или выборочных наблюдений в статистическом учете отражаются и обобщаются хозяйственные явления и процессы с точки зрения направления и темпа развития тех или иных показателей и связи их между собой. При помощи статистического учета на предприятиях выявляются и изучаются такие важнейшие показатели, как рост производства продукции, повышение производительности труда, использование оборудования, снижение себестоимости продукции и ряд других. Оперативно-технический учет на предприятиях ведется с целью наблюдения за процессом производства по отдельным его частям и участкам и оперативного воздействия на него. Так, посредством оперативно-технического учета контролируют работу оборудования, режим технологического процесса (температуру, скорость оборотов и др.), следят за ритмом работы отдельных звеньев предприятия (цехов, участков) и соблюдением графиков изготовления продукции. Наиболее широкое применение этот вид учета находит при организации диспетчерской службы на предприятиях. Бухгалтерский учет отражает средства предприятий и хозяйственные операции, при которых имеет место движение (оборот) материальных и денежных ресурсов, их использование в процессе производства и реализации продукции. Бухгалтерский учет ведется преимущественно в денежной форме (на основе натуральных показателей). Его особенностью является то, что он предполагает: обязательную документацию совершаемых хозяйственных операций; систематическую запись их на основании документов по определенным учетным позициям (счетам бухгалтерского учета) в строго установленном порядке; обобщение данных учета в сводном бухгалтерском документе — балансе; периодическое подтверждение данных учета проверкой фактического наличия товарно-материальных и денежных ценностей путем инвентаризации. Бухгалтерский учет полностью отражает совершенные хозяйственные операции, состояние и использование средств, выявляет финансовые результаты (прибыль, убытки) работы предприятия, дает возможность контролировать сохранность собственности. На предприятиях, в цехах и отделах все три вида учета применяются одновременно, при этом один вид учета переплетается с другим, один и тот же документ, подтверждающий совершенную хозяйственную операцию, используется для разных видов учета. Таким образом организуется низовой, первичный учет, служащий целям управления предприятием и его отдельными звеньями. Первичный учет на предприятиях в значительной степени осуществляется по единым учетным документам. Формы первичных учетных документов и инструкции по их ведению разрабатываются и утверждаются руководством предприятия на основе типовых форм. Основным звеном организации и осуществления всех видов учета является предприятие в целом: фабрика, завод, шахта, промысел и т. д. В цехах предприятий учет имеет вспомогательное, в большей степени оперативное значение. Он направлен здесь в первую очередь на контроль процесса производства, использования рабочего времени, расходования средств при изготовлении продукции, на предупреждение перерасходов и оказание помощи работникам цеха в выявлении имеющихся в производстве резервов. Учет в цехах организуется таким образом, чтобы можно было своевременно выявлять отклонения в выполнении плановых заданий, отклонения фактических расходов от установленных норм, знать причины этих отклонений и оперативно принимать соответствующие меры. В цехах ведется первичный учет работы оборудования, расходования материальных ресурсов и фондов заработной платы, учет выпускаемой продукции и допущенного брака, табельный учет явки на работу, учет выполнения норм выработки и простоев рабочих и другой оперативно-технический учет. Данные всех видов учета на предприятиях группируются, обобщаются и отражаются в отчетности. Существующая на предприятиях отчетность подразделяется в зависимости от ее учетных источников на статистическую, оперативно-техническую и бухгалтерскую. Отчетность строится по видам деятельности предприятий. Она включает показатели, характеризующие выполнение плана по выпуску продукции, по труду и заработной плате, по себестоимости, снабжению, использованию машин и оборудования, финансам и по другим видам деятельности. В зависимости от распространенности, важности и назначения отчетность подразделяется на общегосударственную (для всех ведомств и отраслей), внутриведомственную (для данного ведомства, министерства) и междуведомственную (для экономически связанных между собой отраслей хозяйства). По срокам представления отчетность подразделяется на периодическую (ежедневную, декадную, полумесячную, месячную, квартальную, полугодовую) и годовую. За нарушение сроков представления бухгалтерских отчетов и балансов в соответствующие государственные органы руководители и главные (старшие) бухгалтеры предприятий несут ответственность, определяемую Налоговым кодексом РФ. 3. Методика составления бухгалтерской финансовой отчетности в исследуемом предприятии 3.1 Характеристика подготовительных этапов перед составление отчетности Составление отчетности представляет собой заключительный этап всего учетного процесса и является способом периодического обобщения данных текущего учета. Перед составлением бухгалтерской отчетности проводятся определенные заключительные и подготовительные работы. При этом квартальная отчетность обычно составляется на основе книжных данных. Основные подготовительные этапы для формирования годовой бухгалтерской отчетности: - распределяются доходы и расходы между смежными отчетными периодами; - проводится переоценка (уточнение оценки) имущественных статей баланса. Заключительными записями декабря формируются оценочные резервы, предусмотренные учетной политикой организации или действующим законодательством; - проводится инвентаризация всех статей баланса, после чего остатки по счетам Главной книги корректируются в соответствии с результатами инвентаризации; - определяется окончательный финансовый результат путем суммирования всех частных результатов, закрывается счет 99 «Прибыли и убытки»; - составляется оборотная ведомость по счетам Главной книги. Перед составлением годовой бухгалтерской отчетности инвентаризации проводятся: незавершенного производства и полуфабрикатов собственного производства, готовой продукции и товаров на складах, материалов – не ранее 1 октября, затрат в незавершенном строительстве – не ранее 1 декабря; основных средств – не ранее 01 ноября. При этом инвентаризация основных средств может проводиться один раз в три года (библиотечных фондов - один раз в пять лет). Проверка денежных средств и документов – не реже одного раза в месяц; расчеты с дебиторами и кредиторами проверяются не реже двух раз в год. Организация может предоставить бухгалтерскую отчетность в полном соответствии с образцами форм, представленных в приложении к приказу Минфина РФ № 67н, только в том случае если показатели, приведенные в этих образцах форм, позволяют соблюдать требования к бухгалтерской отчетности – полнота и достоверность, существенность, нейтральность, сопоставимость и последовательность представления информации. В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года — отчетный и предшествующий отчетному. При несопоставимости с данными за отчетный период они подлежат корректировке, исходя из правил, установленных нормативными актами. Данные, подвергшиеся корректировке, обязательно отражаются в пояснительной записке вместе с указанием причин, вызвавших эту корректировку. Статьи бухгалтерской отчетности, по которым в данном отчетности периоде отсутствуют числовые значения активов и пассивов, должны прочеркиваться. Составление бухгалтерской отчетности производится в тысячах рублях без десятичных знаков, а при существенных оборотах продаж и объемах обязательств – в миллионах рублях. Годовая бухгалтерская отчетность представляется в течение 90 дней по окончании года, в промежуточная – в течение 30 дней по окончании квартала. 3.2. Содержание Бухгалтерского баланса Баланс (французское balance – весы) – система показателей, сгруппированных в сводную ведомость в виде двусторонней таблицы, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату. Бухгалтерский баланс должен содержать следующие числовые показатели: Группа статей "Нематериальные активы" содержит информацию о стоимости нематериальных активов, находящихся в собственности организации. При отражении данных по этой группе статей баланса необходимо иметь в виду, что организационные расходы на создание организации, признанные в соответствии с учредительными документами вкладом участника в уставный (складочный) капитал, а также стоимость товарных знаков и знаков обслуживания относятся на затраты или издержки обращения (т.е. амортизируются) и отражаются в учете и отчетности по остаточной стоимости как иные нематериальные активы. По группе статей "Основные средства" отражается стоимость основных средств, принадлежащих организации на правах собственности, хозяйственного ведения и оперативного управления либо приобретенных и передаваемых другим организациям на условиях финансового лизинга. Основные средства отражаются в балансе по остаточной стоимости, определяемой как разница между их восстановительной стоимостью (с учетом переоценки) и начисленной амортизацией. Группа статей "Финансовые вложения" показывает стоимость финансовых вложений организации в оценке по стоимости их осуществления или приобретения. Приобретенные организацией акции, котирующиеся на бирже или внебиржевом рынке, котировка которых регулярно публикуется, отражаются в балансе за минусом образованного резерва под обесценение ценных бумаг, учтенного на счете 59 "Резервы под обесценение вложений в ценные бумаги". Резерв создается в сумме превышения учетной стоимости ценных бумаг над их рыночной оценкой, но только по состоянию на 31 декабря отчетного года (у организаций - профессиональных участников рынка ценных бумаг данный резерв создается ежеквартально). Следует иметь в виду, что в соответствии с Положением по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2000) вложения в долгосрочные ценные бумаги, стоимость которых выражена в иностранной валюте, отражаются в учете по стоимости на дату приобретения с пересчетом в рубли по курсу ЦБ РФ на дату совершения операции. По группе статей "Запасы" показывается стоимость сыр

|