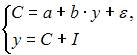

Модель мультипликатора-акселератора Кейнса

где C – личное потребление в постоянных ценах,

y – национальный доход в постоянных ценах,

I – инвестиции в постоянных ценах,

– случайная составляющая,

– случайная составляющая,

Установите соответствие:

(1) эндогенная переменная

(2) экзогенные переменная.

|

|

|

| y – национальный доход в постоянных ценах

|

|

|

|

| I – инвестиции в постоянных ценах

|

|

|

|

| – случайная составляющая

|

Решение:

В модели мультипликатора-акселератора Кейнса эндогенными переменные являются переменные C (личное потребление в постоянных ценах) и y (национальный доход в постоянных ценах). А экзогенными переменными является только переменная I (инвестиции в постоянных ценах). И является случайной составляющей.

Эконометрика: учеб. / под ред. д-ра экон. наук, проф. В.С. Мхитаряна. – М.: Проспект, 2008. – С.341–355.

ЗАДАНИЕ N 2 сообщить об ошибке

ЗАДАНИЕ N 2 сообщить об ошибке

Тема: Методы оценки параметров систем одновременных уравнений: косвенный метод наименьших квадратов (КМНК) и двухшаговый метод наименьших квадратов (ДМНК)

Система независимых эконометрических уравнений может быть идентифицирована с помощью обычного метода наименьших квадратов. Определите последовательность этапов алгоритма оценки параметров для такой модели.

|

|

|

| оценка возможности идентификации модели как системы независимых уравнений

|

|

|

|

| разделение системы независимых уравнений на отдельные уравнения регрессии

|

|

|

|

| построение общего вида системы нормальных уравнений для каждого уравнения системы и расчет необходимых значений сумм

|

|

|

|

| решение системы нормальных уравнений для каждого уравнения системы

|

|

|

|

| подстановка найденных значений оценок параметров в уравнения системы

|

Решение:

Для оценки параметров системы независимых уравнений может применяться обычный метод наименьших квадратов; при этом каждое уравнение системы рассматривается как изолированное уравнение, к которому и применяется МНК. Таким образом, алгоритм применения обычного МНК к системе независимых уравнений следующий: 1) разложение системы независимых уравнений на отдельные (изолированные) уравнения регрессии, число которых определяется количеством эндогенных переменных модели; 2) построение системы нормальных уравнений для каждого отдельного (изолированного) уравнения; 3) расчет оценок параметров каждого отдельного (изолированного) уравнения; 4) запись системы независимых уравнений с найденными значениями оценок параметров.

Эконометрика: учеб. / под ред. д-ра экон. наук, проф. В.С. Мхитаряна. – М.: Проспект, 2008. – С. 347–353.

Эконометрика: учеб. / под ред. И.И. Елисеевой. – М.: Проспект, 2009. – С. 233–260.

ЗАДАНИЕ N 3 сообщить об ошибке

ЗАДАНИЕ N 3 сообщить об ошибке

Тема: Общие понятия о системах уравнений, используемых в эконометрике

Система эконометрических уравнений включает совокупность _________ переменных.

|

|

|

| экзогенных

|

|

|

|

| эндогенных

|

|

|

|

| постоянных

|

|

|

|

| стационарных

|

ЗАДАНИЕ N 4 сообщить об ошибке

Тема: Классификация систем уравнений

Установите соответствие между классом и видом системы эконометрических уравнений:

(1) система одновременных уравнений

(2) система рекурсивных уравнений

(3) система независимых уравнений

Решение:

Рассмотрим каждую из систем эконометрических уравнений.

(3) – система независимых уравнений. В такой системе в правой части уравнений стоят только независимые переменные, которые не могут находиться в левой части других уравнений системы. Поэтому для системы (3) правильным вариантом ответа является система

(1) – система одновременных (взаимозависимых) уравнений. В правой части уравнений такой системы одновременно с независимыми переменными стоят и зависимые переменные, которые в других уравнениях находятся в левой части и являются функциями набора зависимых и/или независимых переменных. Порядок следования зависимых переменных y в правой части уравнений не зависит от количества предыдущих уравнений. Поэтому для системы (1) правильным вариантом ответа является система

(2) является системой рекурсивных уравнений. В такой системе в правой части уравнений стоят как зависимые, так и независимые переменные; при этом каждое последующее уравнение в правой части включает зависимые переменные y только предыдущих уравнений системы. Поэтому для системы (2) правильным вариантом ответа является система

Система  содержит ошибку, так как в левой части всех уравнений системы стоит переменная уt. Поэтому данная система не может быть отнесена ни к одному из классов систем эконометрических уравнений.

содержит ошибку, так как в левой части всех уравнений системы стоит переменная уt. Поэтому данная система не может быть отнесена ни к одному из классов систем эконометрических уравнений.

Эконометрика: учеб. / под ред. д-ра экон. наук, проф. В.С. Мхитаряна. – М.: Проспект, 2008. – С. 341–345.

Эконометрика: учеб. / под ред. И.И. Елисеевой. – М.: Проспект, 2009. – С. 230–233.

ЗАДАНИЕ N 5 сообщить об ошибке

Тема: Оценка качества нелинейных уравнений регрессии

По результатам проведения исследования торговых точек было построено уравнение нелинейной регрессии  , где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2,05, а критические значения для данного количества степеней свободы равны

, где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2,05, а критические значения для данного количества степеней свободы равны  ,

,  ,

,  , то …

, то …

|

|

|

| при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8 можно считать, что эластичность спроса по цене составляет –0,8

|

|

|

|

| при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8 можно считать, что эластичность спроса по цене составляет –0,8

|

|

|

|

| эластичность спроса по цене составляет –0,8

|

|

|

|

| при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8 можно считать, что эластичность спроса по цене составляет –0,8

|

Решение:

Для проверки значимости коэффициентов нелинейной регрессии, после линеаризации, как и для уравнения парной линейной регрессии, применяется стандартный алгоритм критерия Стьюдента. Для b формулируется нулевая гипотеза  при альтернативной гипотезе

при альтернативной гипотезе  . Затем рассчитывается фактическое значение t -статистики, которое сравнивается с критическим значением Стьюдента

. Затем рассчитывается фактическое значение t -статистики, которое сравнивается с критическим значением Стьюдента  для требуемого числа степеней свободы и уровня значимости. Если

для требуемого числа степеней свободы и уровня значимости. Если  , коэффициент

, коэффициент  значим; если

значим; если  , коэффициент незначим. В нашем случае при уровне значимости коэффициент значим, а при уровнях значимости и незначим.

, коэффициент незначим. В нашем случае при уровне значимости коэффициент значим, а при уровнях значимости и незначим.

Бывшев В.А. Эконометрика: учеб. пособие / В.А. Бывшев. – М.: Финансы и статистика, 2008. – С.331–346.

ЗАДАНИЕ N 6 сообщить об ошибке

Тема: Нелинейные зависимости в экономике

Если зависимость объема спроса от цены характеризуется постоянной эластичностью, то моделирование целесообразно проводить на основе …

|

|

|

| степенной функции

|

|

|

|

| экспоненциальной функции

|

|

|

|

| параболы второй степени

|

|

|

|

| равносторонней гиперболы

|

ЗАДАНИЕ N 7 сообщить об ошибке

Тема: Виды нелинейных уравнений регрессии

Уравнением нелинейной регрессии, являющейся нелинейной по параметрам является …

ЗАДАНИЕ N 8 сообщить об ошибке

Тема: Линеаризация нелинейных моделей регрессии

Для линеаризации нелинейной регрессионной модели  используется замена …

используется замена …

Решение:

Линеаризация – процедура приведения нелинейной регрессионной модели к линейному виду путем различных математических преобразований. Это необходимо для обеспечения возможности использования метода наименьших квадратов, позволяющего оценить параметры линейных уравнений регрессии. В качестве одного из способов линеаризации используется замена переменных. Уравнение может быть линеаризовано заменой  , в результате получаем модель линейного уравнения парной регрессии

, в результате получаем модель линейного уравнения парной регрессии

Эконометрика: учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2005. – С. 85.

ЗАДАНИЕ N 9 сообщить об ошибке

Тема: Оценка тесноты связи

Самым коротким интервалом изменения показателя множественной корреляции для уравнения множественной линейной регрессии  , если известны парные коэффициенты корреляции

, если известны парные коэффициенты корреляции  ,

,  является интервал …

является интервал …

|

|

|

| [0,7; 1]

|

|

|

|

| [0; 1]

|

|

|

|

| [0,6; 0,7]

|

|

|

|

| [-1; 1]

|

ЗАДАНИЕ N 10 сообщить об ошибке

Тема: Оценка значимости параметров эконометрической модели

В уравнении множественной регрессии, построенном на основании 14 наблюдений,  в скобках указаны значения t -статистики соответствующие параметрам регрессии. Также известны критические значения Стьюдента для 10 степеней свободы для различных уровней значимости

в скобках указаны значения t -статистики соответствующие параметрам регрессии. Также известны критические значения Стьюдента для 10 степеней свободы для различных уровней значимости  ,

,  ,

,  . Для данного уравнения при уровне значимости α=0,05 значимыми являются параметры …

. Для данного уравнения при уровне значимости α=0,05 значимыми являются параметры …

Решение:

Чтобы оценить значимость параметров регрессии используется t -критерий Стьюдента. Для каждого коэффициента регрессии  формулируется нулевая гипотеза

формулируется нулевая гипотеза  при альтернативной гипотезе

при альтернативной гипотезе  . Затем рассчитывается фактическое значение t -статистики, которое сравнивается с критическим значением Стьюдента

. Затем рассчитывается фактическое значение t -статистики, которое сравнивается с критическим значением Стьюдента  для требуемого числа степеней свободы и уровня значимости. Если

для требуемого числа степеней свободы и уровня значимости. Если  , коэффициент значим; если

, коэффициент значим; если  , коэффициент незначим. В нашем случае при уровне значимости 0,05 значимыми является параметры

, коэффициент незначим. В нашем случае при уровне значимости 0,05 значимыми является параметры  .

.

Эконометрика. Под ред. Елисеевой И.И., М.: Финансы и статистика, 2005. С.160–165.

Кремер, Н.Ш. Эконометрика: учеб. для студентов вузов / Н. Ш. Кремер, Б. А. Путко; ред. Н. Ш. Кремер. – М.: ЮНИТИ, 2002. – С.40–52.

ЗАДАНИЕ N 11 сообщить об ошибке

Тема: Проверка статистической значимости эконометрической модели

Для совокупности из n единиц наблюдений построена модель линейного уравнения множественной регрессии с количеством параметров при независимых переменных, равным k. Тогда при расчете остаточной дисперсии на одну степень свободы величину дисперсии относят к значению …

|

|

|

| n – k – 1

|

|

|

|

| n + k + 1

|

|

|

|

| n + k – 1

|

|

|

|

| n + k

|

ЗАДАНИЕ N 12 сообщить об ошибке

Тема: Оценка качества подбора уравнения

Известно, что доля остаточной регрессии в общей составила 0,19. Тогда значение коэффициента корреляции равно …

|

|

|

| 0,9

|

|

|

|

| 0,19

|

|

|

|

| 0,81

|

|

|

|

| 0,95

|

ЗАДАНИЕ N 13 сообщить об ошибке

Тема: Модели стационарных и нестационарных временных рядов и их идентификация

Известно, что временной ряд Y характеризуется устойчивой тенденцией, то есть его среднее значение меняется. Значит, ряд Y, скорее всего,является …

|

|

|

| нестационарным

|

|

|

|

| стационарным

|

|

|

|

| автокорреляционным

|

|

|

|

| сбалансированным

|

Решение:

Временной ряд называется стационарным, если он является конкретной реализацией стационарного стохастического процесса. Под стационарным в слабом смысле понимается стохастический процесс, для которого среднее и дисперсия независимо от рассматриваемого периода времени имеют постоянное значение. Автоковариация зависит только от длины лага между рассматриваемыми переменными. Если среднее значения ряда меняется, то ряд будет нестационарным. Правильный ответ: временной ряд Y – нестационарный.

Магнус, Ян Р. Эконометрика: нач. курс: [учеб. для студентов вузов по экон. специальностям] / Я. Р. Магнус, П. К. Катышев, А. А. Пересецкий; Акад. нар. хоз-ва при Правительстве РФ. – М.: Дело, 2005. С.245–248.

ЗАДАНИЕ N 14 сообщить об ошибке

Тема: Временные ряды данных: характеристики и общие понятия

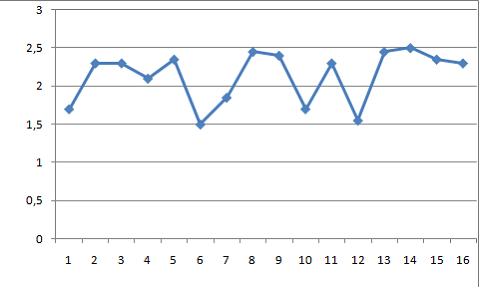

Ряд, уровни которого образуются как сумма среднего уровня ряда и некоторой случайной компоненты, изображен на графике …

ЗАДАНИЕ N 15 сообщить об ошибке

Тема: Аддитивная и мультипликативная модели временных рядов

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Аддитивную модель временного ряда не формируют следующие значения компонент уровня временного ряда …

|

|

|

| yt = 7; T = 3,5; S = 2; E = 1

|

|

|

|

| yt = 7; T = 6,5; S = 0; E = 0,5

|

|

|

|

| yt = 7; T = 7,5; S = 0; E = -0,5

|

|

|

|

| yt = 7; T = 3,5; S = 2,5; E = 1

|

Решение:

Аддитивная модель временного ряда записывается в виде выражения  и предполагает, что сумма компонент ряда T, S и Е равна значению уровня ряда yt. В задании необходимо определить, в каком из предложенных вариантов ответа значения компонент уровня временного ряда не формирует аддитивную модель. Поэтому правильный вариант ответа не должен удовлетворять выражению , то есть значение уровня ряда yt не должно быть равно сумме компонент T, S и Е. Проверим каждый из вариантов. Если yt=7; T=6,5; S=0; E=0,5, то 7=6,5+0+0,5 => 7=7; так как равенство выполняется, это неправильный вариант ответа. Если yt=7; T=7,5; S=0; E=-0,5, то 7=7,5+0–0,5 => 7=7; так как равенство выполняется, это неправильный вариант ответа. Если yt=7; T=3,5; S=2,5; E=1, то 7=3,5+2,5+1 => 7=7; так как равенство выполняется, это неправильный вариант ответа. Если yt=7; T=3,5; S=2; E=1, то 7=3,5+2+1 => 7=6,5; так как равенство не выполняется, это правильный вариант ответа.

и предполагает, что сумма компонент ряда T, S и Е равна значению уровня ряда yt. В задании необходимо определить, в каком из предложенных вариантов ответа значения компонент уровня временного ряда не формирует аддитивную модель. Поэтому правильный вариант ответа не должен удовлетворять выражению , то есть значение уровня ряда yt не должно быть равно сумме компонент T, S и Е. Проверим каждый из вариантов. Если yt=7; T=6,5; S=0; E=0,5, то 7=6,5+0+0,5 => 7=7; так как равенство выполняется, это неправильный вариант ответа. Если yt=7; T=7,5; S=0; E=-0,5, то 7=7,5+0–0,5 => 7=7; так как равенство выполняется, это неправильный вариант ответа. Если yt=7; T=3,5; S=2,5; E=1, то 7=3,5+2,5+1 => 7=7; так как равенство выполняется, это неправильный вариант ответа. Если yt=7; T=3,5; S=2; E=1, то 7=3,5+2+1 => 7=6,5; так как равенство не выполняется, это правильный вариант ответа.

ЗАДАНИЕ N 16 сообщить об ошибке

Тема: Структура временного ряда

Значение коэффициента автокорреляции второго порядка равно (-0,6), следовательно, ряд содержит …

|

|

|

| тенденцию

|

|

|

|

| убывающую тенденцию

|

|

|

|

| затухающую сезонную волну периодичностью 2 момента времени

|

|

|

|

| полиномиальную тенденцию с точкой минимума

|

Решение:

Структура временного ряда определяется по значениям коэффициента автокорреляции, рассчитанным для разных порядков. Коэффициент автокорреляции характеризует тесноту связи между уровнями исходного ряда и уровнями этого же ряда, сдвинутыми на значение порядка коэффициента автокорреляции. Если временной ряд содержит тенденцию, то наиболее высокое (максимальное или чуть меньше, чем максимальное) значение наблюдается у коэффициента автокорреляции первого и/или второго порядка. Однако, по знаку коэффициента автокорреляции нельзя делать вывод о направленности тенденции. Поэтому вариант «ряд содержит убывающую тенденцию» является ошибочным, так как ряд при данном значении коэффициента автокорреляции может содержать и положительную тенденцию. Правильный вариант – «ряд содержит тенденцию».

Эконометрика: учеб. / под ред. И.И. Елисеевой. – М.: Проспект, 2009. – С. 132–138.

ЗАДАНИЕ N 17 сообщить об ошибке

Тема: Предпосылки МНК, методы их проверки

Для построения эконометрической модели линейного уравнения множественной регрессии используется таблица статистических данных.

При помощи метода наименьших квадратов (МНК) рассчитываются оценки параметров модели вида  . Для выборочного i- го наблюдения модель имеет вид

. Для выборочного i- го наблюдения модель имеет вид  . При применении метода наименьших квадратов минимизируется сумма квадратов величины …

. При применении метода наименьших квадратов минимизируется сумма квадратов величины …

ЗАДАНИЕ N 18 сообщить об ошибке

Тема: Обобщенный метод наименьших квадратов (ОМНК)

Обобщенный метод наименьших квадратов не может применяться для оценки параметров линейных регрессионных моделей в случае, если …

|

|

|

| средняя величина остатков не равна нулю

|

|

|

|

| остатки гетероскедастичны

|

|

|

|

| остатки автокоррелированны

|

|

|

|

| дисперсия остатков не является постоянной величиной

|

Решение:

Метод наименьших квадратов (МНК) позволяет рассчитать такие оценки параметров линейной модели регрессии, для которых сумма квадратов отклонений фактических значений зависимой переменной y от ее модельных (теоретических) значений  минимальна. Отклонение

минимальна. Отклонение  , посчитанное для i -го наблюдения, является ошибкой модели. Предпосылками МНК являются: случайный характер остатков, нулевая средняя величина, отсутствие автокорреляции в остатках, постоянная дисперсия (гомоскедастичность) остатков, подчинение нормальному закону распределения. Если остатки автокоррелированны и/или гетероскедастичны, то проводят преобразование переменных и расчет оценок параметров осуществляют с использованием обобщенного метода наименьших квадратов (ОМНК). При этом такая предпосылка как нулевая средняя величина остатков сохраняется. Поэтому обобщенный метод наименьших квадратов не может применяться, если средняя величина остатков не равна нулю.

, посчитанное для i -го наблюдения, является ошибкой модели. Предпосылками МНК являются: случайный характер остатков, нулевая средняя величина, отсутствие автокорреляции в остатках, постоянная дисперсия (гомоскедастичность) остатков, подчинение нормальному закону распределения. Если остатки автокоррелированны и/или гетероскедастичны, то проводят преобразование переменных и расчет оценок параметров осуществляют с использованием обобщенного метода наименьших квадратов (ОМНК). При этом такая предпосылка как нулевая средняя величина остатков сохраняется. Поэтому обобщенный метод наименьших квадратов не может применяться, если средняя величина остатков не равна нулю.

Эконометрика: учеб. / под ред. И.И. Елисеевой. – М.: Проспект, 2009. – С. 82–89.

Эконометрика: учеб. / под ред. д-ра экон. наук, проф. В.С. Мхитаряна. – М.: Проспект, 2008. – С. 93–112.

Магнус, Ян Р. Эконометрика: начальный курс: Учебник для студ-ов вузов, обуч. по экон. спец. / Я.Р. Магнус, П.К. Катышев, А.А. Пересецкий; Акад. народ. хоз-ва при Правительстве Рос. Федерации. – М.: Дело, 2000. – С. 130–135.

ЗАДАНИЕ N 19 сообщить об ошибке

Тема: Свойства оценок параметров эконометрической модели, получаемых при помощи МНК

Для регрессионной модели несмещенность оценки параметра означает, что математическое ожидание остатков равно …

|

|

|

|

|

|

|

|

| оцениваемому параметру, рассчитанному по генеральной совокупности

|

|

|

|

| свободному члену уравнения регрессии

|

|

|

|

|

|

ЗАДАНИЕ N 20 сообщить об ошибке

Тема: Оценка параметров линейных уравнений регрессии

В эконометрической модели уравнения регрессии величина отклонения фактического значения зависимой переменной от ее расчетного значения характеризует …

|

|

|

| ошибку модели

|

|

|

|

| величину коэффициента регрессии

|

|

|

|

| значение свободного члена уравнения

|

|

|

|

| нулевое значение независимой переменной

|

ЗАДАНИЕ N 21 сообщить об ошибке

Тема: Линейное уравнение множественной регрессии

Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

ЗАДАНИЕ N 22 сообщить об ошибке

Тема: Спецификация эконометрической модели

Эконометрическая модель уравнения регрессии может включать одну или несколько независимых переменных. По данному классификационному признаку различают _______ регрессию.

|

|

|

| простую и множественную

|

|

|

|

| линейную и нелинейную

|

|

|

|

| множественную и многофакторную

|

|

|

|

| простую и парную

|

ЗАДАНИЕ N 23 сообщить об ошибке

Тема: Фиктивные переменные

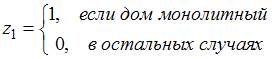

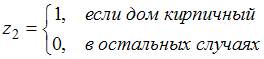

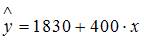

Изучается зависимость цены квартиры (у) от ее жилой площади (х) и типа дома. В модель включены фиктивные переменные, отражающие рассматриваемые типы домов: монолитный, панельный, кирпичный. Получено уравнение регрессии:  ,

,

где  ,

,

Частными уравнениями регрессии для кирпичного и монолитного являются …

|

|

|

|  для типа дома кирпичный для типа дома кирпичный

|

|

|

|

|  для типа дома монолитный для типа дома монолитный

|

|

|

|

|  для типа дома кирпичный для типа дома кирпичный

|

|

|

|

|  для типа дома монолитный для типа дома монолитный

|

ЗАДАНИЕ N 24 сообщить об ошибке

Тема: Отбор факторов, включаемых в модель множественной регрессии

Строится эконометрическая модель линейного уравнения множественной регрессии вида  (y – зависимая переменная; х(j) – независимая переменная; j = 1,…, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l

(y – зависимая переменная; х(j) – независимая переменная; j = 1,…, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l  абсолютное значение парного коэффициента линейной корреляции

абсолютное значение парного коэффициента линейной корреляции  …

…

|

|

|

| < 0,7

|

|

|

|

| > 0,7

|

|

|

|

| = 0

|

|

|

|

|  0 0

|