Дилерская деятельностьДилерская деятельность Дилерской деятельностью является деятельностьпо купле-продаже ценных бумаг юридическим лицом от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи с обязательством исполнения сделок по этим ценным бумагам по объявленным ценам. Для рядового инвестора дилерская деятельность не заметна. Однако дилер играет очень важную роль. На дилера возлагается выполнение важнейшей функции - поддержание фондового рынка. Принимая на себя обязательства по котировке ценных бумаг, дилеры формируют уровень цен на организованном фондовом рынке. Эти цены подлежат публичной котировке, т.е. они объявляются на бирже или в системе внебиржевой торговли и доступны широкому кругу инвесторов. За счет этого обеспечивается ликвидность ценных бумаг. Если инвестору необходимо продать акции, то он всегда может это сделать даже при отсутствии покупателей, так как есть котировки дилеров, по которым они готовы приобрести данные акции. Объявляя публичные котировки, дилер может сообщить и другие существенные условия, необходимые для заключения договора купли-продажи: количество покупаемых (продаваемых) ценных бумаг, срок действия объявленных цен и др. Участник рынка, зная условия совершения сделки, оценивает их и, если они его устраивают, заключает сделку с дилером на предложенных условиях. Дилер обязан эту сделку исполнить. Особенностью российского законодательства по ценным бумагам является то, что если дилер не предложил существенных условий совершения сделки, кроме цены, то он обязан заключить договор купли-продажи на существенных условиях, предложенных другим участником сделки. В случае уклонения дилера от заключения договора на условиях клиента по объявленным дилером котировкам, к нему может быть предъявлен иск о принудительном заключении такого договора и возмещении клиенту понесенных убытков. Осуществляя котировки ценных бумаг, дилер, как правило, обладает информацией о состоянии эмитента. Однако эта информация не всегда доступна широкому кругу участников рынка. Поэтому на дилера возлагается обязанность раскрывать информацию об эмитенте и консультировать клиентов по вопросам приобретения тех или иных ценных бумаг. Дилерская деятельность подлежит лицензированию. Дилер может совмещать свою деятельность на рынке ценных бумаг с брокерской деятельностью. Обычно инвестиционная компания одновременно получает лицензию на осуществление брокерской деятельности, а также лицензию на дилерскую деятельность. Брокерская и дилерская деятельности очень похожи. В обоих случаях осуществляется покупка или продажа ценных бумаг. Однако брокер покупает ценные бумаги для клиента по его поручению, дилер приобретает ценные бумаги для себя. Брокер за свои услуги получает комиссионные от клиентов, дилер зарабатывает тем, что покупает ценные бумаги по одним ценам, а продает по другим, более высоким. Например, дилер объявляет котировки ценной бумаги: цена покупки – 20,25 руб.; цена продажи – 20,40 руб. Разница между ценой покупки и ценой продажи называется спрэдом. Чем меньше спрэд, тем выше ликвидность рынка, тем активнее ведутся операции на рынке. Дилер в нашем примере, купив акцию за 20,25 руб. и продав ее по цене 20,40 руб. заработал 15 копеек. Сумма не большая, но если объемы сделок велики и торги идут активно, то дилер получает вполне приличный доход. В таблице 4.5. показаны отличительные признаки брокерской и дилерской деятельности. Таблица 4.5. Сопоставление брокерской и дилерской деятельности

4.1. Брокерская деятельность

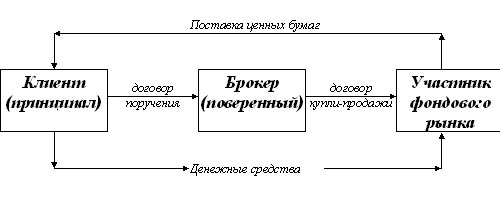

Написать комментарий Брокерской деятельностью признается деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиента или от своего имени и за счет клиента на основании возмездных договоров с клиентом. Фирму, которая оказывает брокерские услуги, называют брокером. Между инвестором и брокерской компанией заключается договор на брокерское обслуживание. В зависимости от конструкции сделок клиент взаимодействует с брокером по договору поручения или договору комиссии. По договору поручения брокер действует в качестве поверенного, т.е. он заключает сделку от имени клиента и за его счет. В данном случае главной задачей брокера является найти для клиента на рынке ценные бумаги, которые его бы устраивали по цене, или продать по поручению клиента принадлежащие ему бумаги по указанной цене. Деятельность брокера как поверенного схематично изображена на рисунке 4.1.

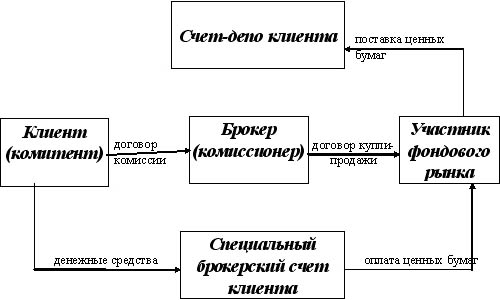

Рис. 4.1. Совершение операций брокером в качестве поверенного Брокер на основании договора поручения оказывает клиенту услуги по покупке ценных бумаг. Найдя на рынке бумаги, которые нужны клиенту, брокер от имени клиента заключает договор с владельцем ценных бумаг, который поставляет ценные бумаги, а клиент со своего счета оплачивает их приобретение. За свои услуги брокер получает вознаграждение. Если клиент дает поручение продать ценные бумаги, то сделка совершается по такой же схеме. Только клиент поставляет ценные бумаги покупателю, а последний осуществляет их оплату. При такой схеме совершения сделки все риски по исполнению сделки лежат на участниках данной операции, т.е. на продавце и покупателе. Данный тип совершения операций не нашел широкого распространения на фондовом рынке. Чаще инвестор и брокер взаимодействуют по договору комиссии. Осуществляя сделку по договору комиссии, брокер действует в качестве комиссионера и заключает сделку от своего имени, но за счет клиента. В данном случае клиент, заключив с брокером договор комиссии, перечисляет ему денежные средства на покупку ценных бумаг (поставляет брокеру ценные бумаги для продажи), которые у брокера учитываются на отдельных счетах. Брокер, выполняя поручение клиента, заключает договор от своего имени, так как у него уже есть клиентские деньги на покупку ценных бумаг. На рисунке 4.2. представлена схема организации брокерской деятельности в качестве комиссионера.

Рис. 4.2. Совершение операций брокером в качестве комиссионера В соответствии с договором комиссии клиент перечисляет брокеру денежные средства на покупку ценных бумаг в полном объеме или частично согласно условиям договора. Брокер обязан вести раздельный учет собственных средств и привлеченных ресурсов. Поэтому денежные средства клиентов брокеры учитывают на специальных счетах. Брокер от своего имени заключает договор купли-продажи с продавцом, который поставляет ценные бумаги, и брокер за счет средств клиента производит их оплату. Купленные ценные бумаги брокер принимает на счет “депо”, где учитываются бумаги, приобретенные за счет средств клиентов. Если брокер действует по договору комиссии, то условиями договора может быть предусмотрено, что брокер имеет право хранить денежные средства клиента, предназначенные для покупки ценных бумаг или полученные от продажи ценных бумаг. Эти денежные средства брокер может использовать для извлечения прибыли, если это предусмотрено договором комиссии. За исполнение поручений клиента брокерская компания получает вознаграждение в виде комиссии от объема совершенных операций по купле-продаже ценных бумаг. Размер комиссии фиксируется в договоре или регулируется тарифным планом, являющимся неотъемлемой частью договора на брокерское обслуживание. Размер комиссии дифференцирован в зависимости от объема проведенных операций: чем больше объем, ниже процент комиссионного вознаграждения. Брокерские компании, как правило, используют один из двух вариантов установления комиссионного вознаграждения. При первом варианте комиссия взимается от объема каждой сделки, при втором варианте – от объема дневного оборота по всем сделкам. Второй подход для клиента является более привлекательным, так как учитывает совокупный оборот за день. В течение дня можно совершить много мелких операций, и по итогам торговой сессии набрать большой суммарный объем сделок. В результате этого инвестор попадает в более льготную категорию по оплате комиссионного вознаграждения. Первые брокерские компании начали создаваться в России в 1992 году. Концу 1993г. в России уже насчитывалось более 1000 компаний, имеющих право на брокерскую деятельность, а в 1998г. их число превысило 5000. Как правило, это были мелкие компании с небольшим собственным капиталом. Кризис 1998 года привел к резкому уменьшению числа брокерских компаний. В декабре 2001г. их осталось всего 669. Потерпели крах небольшие компании, которым в условиях кризиса и после кризисного периода не удалось выжить. Начиная с 2002 года, началось восстановление числа профессиональных участников рынка ценных бумаг. Общая тенденция развития брокерских компаний в современный период характеризуется укрупнением инвестиционных компаний, расширением спектра услуг, оказываемых клиентам. Ниже представлена первая пятерка крупнейших компаний России по объему брокерских операций на ММВБ.

|