В ПОСТОЯННЫХ ЦЕНАХ

ЗАДАНИЯ ДЛЯ ВЫПОЛНЕНИЯ КУРСОВОГО ПРОЕКТА

Дать экономическую оценку инвестиционного проекта строительства прядильного производства, используя следующие данные:

Вариант 19

1. Годовой выпуск пряжи, т – 8 972,9.

2. Производственная себестоимость годового выпуска пряжи, тыс. р. – 285 318,7.

3. Оптовая цена 1 кг пряжи, р. – 48,2.

4. Стоимость оборудования основного производства, тыс. р. – 61 644,0.

Дополнительные данные:

1. Расчетный период 5 лет.

2. Динамика выпуска продукции на протяжении расчетного периода, %:

1-й год – 100;

2-й год – 101;

3-й год – 102;

4-й год – 103;

5-й год – 104.

3. Источники финансирования:

70 % – собственные средства;

30 % – заемные средства.

4. Нормы амортизационных отчислений, %:

оборудование – 15;

инвентарь – 25;

инструменты – 25;

цехи основного производства – 5;

здания и сооружения – 5;

транспорт и связь – 25.

5. Стоимость строительства зданий и сооружений принимается в следующем размере от стоимости оборудования основного производства,%:

цехи основного производства – 10 15;

ремонтно-механические мастерские – 1,5;

электроцех – 1,0;

паросиловое хозяйство – 0,5;

ремонтно-строительный отдел – 0,2 0,5;

транспорт и связь – 1,0;

ремонтно-механический отдел – 0,5;

стоимость инвентаря и инструмента – 1,0;

стоимость административно-бытового корпуса – 5.

6. Для вспомогательного производства стоимость оборудования принимается в размере от стоимости оборудования основного производства (включая затраты на его транспортировку и монтаж) в размере, %:

ремонтно-механический отдел – 0,5;

электроцех – 1,0;

паросиловое хозяйство – 0,5;

ремонтно-механические мастерские – 1,5;

ремонтно-строительный отдел – 0,2.

7. Удельный вес сырья и основных материалов составляют в себестоимости продукции 76,9 %.

8. Величина коммерческих издержек составляет 1% от разницы между производственной себестоимостью годового объема продукции и стоимостью сырья и основных материалов.

9. Банковский процент по кредиту принять в пределах ставки рефинансирования Центрального Банка РФ.

10. Для расчетов производственного и финансового циклов принять следующие значения исходных данных, дни:

период оборота товарно-материальных запасов……………9

период оборота незавершенного производства…………….4

период оборота готовой продукции …………………………64

период оборота дебиторской задолженности………………от 32 до 42

период оборота кредиторской задолженности……………..от 30 до 40

РЕФЕРАТ

Курсовой проект содержит:49 c., 21 табл.,____формул, ____ использованных источников

Ключевые слова:

После написания ключевых слов следует аннотация курсового проекта, которая представляет краткое изложение его содержания.

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

В ПОСТОЯННЫХ ЦЕНАХ

Определим величину полной себестоимости годового объема выпуска товарной продукции. Эта величина определяется как сумма величин производственной себестоимости и коммерческих издержек. По условию величина коммерческих издержек равна 1 % от разницы между производственной себестоимостью годового объема продукции и стоимостью сырья и основных материалов. Таким образом, величина полной себестоимости годового объема выпуска товарной продукции равна

Cполн = 285 318,7+0,01 . (285 318,7-0,769 . 285 318,7) = 285977,79 (р.).

Полная себестоимость 1 кг пряжи:

Cполн (1 кг) = 285977,79 /8 972,9 = 31,871 (р.).

Таблица 1 Расчет стоимости ОС и амортизационных отчислений

| Наименование цеха, отдела

| Оборудование

| Инвентарь

| Инструмент

| Цехи основного производства

| Здания и сооружения

| Транспорт и связь

| Всего

| | Стои-мость

| Аморти-зация

| Стои-мость

| Аморти-зация

| Стои-мость

| Аморти-зация

| Стои-мость

| Аморти-зация

| Стои-мость

| Аморти-зация

| Стои-мость

| Аморти-зация

| Стои-мость

| Аморти-зация

| | Основное производство:

| 61644,00

| 9246,60

| 616,44

| 154,11

| 616,44

| 154,11

|

|

|

|

|

|

| 62876,88

| 9554,82

| | -цехи ОП:

| -

| -

| -

| -

| -

| -

| 6164,40

| 308,22

| -

| -

|

| 0,00

| 0,00

|

| | Вспомогательное производство::

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

|

| 0,00

|

|

| | -РМО:

| 308,22

| 46,23

| 3,08

| 0,77

| 3,08

| 0,77

|

|

| 308,22

| 15,41

|

|

| 314,38

| 47,77

| | -Электроцех:

| 616,44

| 92,47

| 6,16

| 1,54

| 6,16

| 1,54

|

|

| 616,44

| 30,82

|

|

| 628,77

| 95,55

| | -Паро-силовое хозяйство:

| 308,22

| 46,23

| 3,08

| 0,77

| 3,08

| 0,77

|

|

| 616,44

| 30,82

|

|

| 314,38

| 47,77

| | -РМ мастерские:

| 123,29

| 18,49

| 1,23

| 0,31

| 1,23

| 0,31

|

|

| 308,22

| 15,41

|

|

| 125,75

| 19,11

| | -Ремонтно-строительный отдел:

| 123,29

| 18,49

| 1,23

| 0,31

| 1,23

| 0,31

|

|

| 308,22

| 15,41

|

|

| 125,75

| 19,11

| | Административно-бытовой корпус

|

|

|

|

|

|

|

|

| 3082,20

| 154,11

| 616,44

| 154,11

|

|

| | ИТОГО

| 63123,46

| 9468,52

| 631,23

| 157,81

| 631,23

| 157,81

| 6164,40

| 308,22

| 5239,74

| 261,99

| 616,44

| 154,11

| 64385,93

| 9784,1

| Таблица 2 Инвестиционная деятельность (основные средства)

| Показатель

| Значение по шагам

| |

|

|

|

|

|

| | 1. ОС, всего, тыс. р.(итог табл.1).

| -64385,93

|

|

|

|

| 643,86

| | В том числе:

1.1. Cтоимость оборудования ОП, включая стоимость пуско-наладочных работ и транспортировки

| -61644,00

|

|

|

|

|

| | 1.2 Cтоимость инструмента и инвентаря ОП

| -1232,88

|

|

|

|

|

| | 1.3. Cтоимость оборудования вспомогательного производства, включая стоимость пуско-наладочных работ и транспортировки

| -2095,90

|

|

|

|

|

| | 1.4. Cтоимость инструмента и инвентаря вспомогательного производства

| -29,59

|

|

|

|

|

| | 1.5. Cтоимость транспортных средств

| -616,44

|

|

|

|

|

| | 1.6. Cтоимость цехов ОП, включая стоимость подготовки земельного участка

| -6164,40

|

|

|

|

|

| | 1.7. Cтоимость зданий общезаводского назначения

| -3082,20

|

|

|

|

|

| | 1.8. Cтоимость зданий и земельного участка вспом. производства

| -8321,94

|

|

|

|

|

|

период оборота ТМЗ 9,2 дней;

период оборота НЗП 4,5 дней;

период оборота ГП 64,18 дней;

период оборота дебиторской задолженности 45,7 дней;

период оборота кредиторской задолженности 44,8 дней.

Эти данные позволяют определить величины производственного и финансового циклов:

ПЦ = Оотмз + Онзп + Огп, (1)

ФЦ = ПЦ + Одз Окз, (2)

ПЦ = 9,2 + 4,5 + 64,18 = 77,88 дней,

ФЦ = 77,88 + 45,7 - 44,8 = 78,78 дней.

Потребность в собственных оборотных средствах определяется, в свою очередь, по следующей формуле:

СОС =   (3) (3)

СОС =  = 94644,05 тыс. р. = 94644,05 тыс. р.

Таблица 3 Инвестиционная деятельность в постоянных ценах, тыс. р.

| Показатель

| Значение по шагам

| |

|

|

|

|

|

| | 1. ОС, всего, (п.1табл. 2)

| -61644

|

|

|

|

| 616,44

| | 2. СОС, всего

| -28393,215

| -66250,835

| -95590,4905

| -96536,931

| -97483,3715

| -98429,812

| | 3. Прирост СОС

| -28393,215

| -37857,62

| -57732,8705

| -38804,0605

| -58679,311

| -39750,501

| | 4. Сальдо денежного потока по инвестиционной деятельности (ИД)

| -90037,215

| -37857,62

| -57732,8705

| -38804,0605

| -58679,311

| -39134,061

|

Таблица 4 Расчет объема финансирования в постоянных ценах, тыс. р.

| Показатель

| Значение по шагам

| |

|

|

|

|

|

| | 1.Собственные средства

| 63026,04

|

|

|

|

|

| | 2. Заемные средства

| 27011,16

|

|

|

|

|

| | Итого

| 90037,2

|

|

|

|

|

| | 3. Возврат долга

|

|

|

| 9003,72

| 9003,72

| 9003,72

| | 4. Долг на начала шага

|

| 27011,16

| 27011,16

| 27011,16

| 18007,44

| 9003,72

| | 5. Долг на конец шага

|

| 27011,16

| 27011,16

| 18007,44

| 9003,72

|

| | 6. Проценты начисленные(0,1*п. 4)

|

| 2701,116

| 2701,116

| 2701,116

| 1800,744

| 900,372

| | 7. % выплаченные

|

| -2701,116

| -2701,116

| -2701,116

| -1800,744

| -900,372

|

Таблица 5 Расчет НДС и налога на прибыль в постоянных ценах, тыс. р.

| Показатель

| Значение по шагам

| |

|

|

|

|

| | 1. Выручка в постоянных ценах (проектируемый объем продукции на данном шаге*цена реализации)

| 432493,78

| 436818,72

| 445555,09

| 458921,74

| 477278,61

| | 2. НДС (п. 1*0,152)

| -77848,88

| -78627,37

| -80199,92

| -82605,91

| -85910,15

| | 3. Выручка в постоянных ценах без НДС

| 354644,90

| 358191,35

| 365355,18

| 376315,83

| 391368,46

| | 4. Издержки

| -285977,79

| -288837,57

| -291697,35

| -297502,69

| -303365,24

| | 5. Внереализационные расходы (п. 7 табл. 4)

| -2701,12

| -2701,12

| -2701,12

| -1800,74

| -900,37

| | 6. Налогооблагаемая прибыль (п. 3+п. 4+п. 5)

| 65965,99

| 66652,66

| 70956,71

| 77012,39

| 87102,85

| | 7. Налог на прибыль (0,24*п 6)

| 13193,20

| 13330,53

| 14191,34

| 15402,48

| 17420,57

| | 8. Чистая прибыль в постоянных ценах (п.6+п.7)

| 79159,19

| 79983,20

| 85148,06

| 92414,87

| 104523,42

| | 9. Дивидендный фонд

(0,08 от п. 8)

| 6332,74

| 6398,66

| 6811,84

| 7393,19

| 8361,87

| | | | | | | | |

Таблица 6 Расчет денежного потока по операционной деятельности

в постоянных ценах, тыс. р.

| Показатель

| Значение по шагам

| |

|

|

|

|

| | 1. Выручка в постоянных ценах (п 1 табл. 5)

| 432493,78

| 436818,72

| 445555,09

| 458921,74

| 477278,61

| | 2. НДС (п. 2 табл. 5)

| -77848,88

| -78627,37

| -80199,92

| -82605,91

| -85910,15

| | 3. Издержки (п. 4 табл. 5)

| -285977,79

| -288837,57

| -291697,35

| -297502,69

| -303365,24

| | 4. Амортизация (табл.1, всего)

| -9784,14

| -9784,14

| -9784,14

| -9784,14

| -9784,14

| | 5. Внереализационные расходы (п. 7 табл. 4)

| -2701,12

| -2701,12

| -2701,12

| -1800,74

| -900,37

| | 6. Налог на прибыль (п. 7

табл. 5)

| 13193,20

| 13330,53

| 14191,34

| 15402,48

| 17420,57

| | 7. Итого:

|

|

|

|

|

| | 7.1. Приток (п. 1+п. 4)

| 422709,64

| 427034,58

| 435770,96

| 449137,61

| 467494,48

| | 7.2. Отток (п. 2+п. 3+п. 5+п. 6)

| -353334,59

| -356835,52

| -360407,04

| -366506,87

| -372755,19

| | 8. Сальдо денежного потока от операционной деятельности (ОД)

| 69375,06

| 70199,06

| 75363,92

| 82630,73

| 94739,29

|

СС по разным источникам будет иметь разные значения:

по акционерному капиталу:

(4) (4)

где Д — величина ожидаемого дивиденда, р.;

Р — рыночная цена акции, р.;

по банковскому кредиту:

(5) (5)

где r — ставка по кредиту;

н — ставка налога на прибыль.

ССа = 2500/10 803,9 = 0,2314,

ССб.к = 0,1(1-0,24) = 0,076.

Поскольку используется несколько источников финансирования, то норма дисконта будет равна средневзвешенной цене капитала инвестиций (i = WACC).

WACC = 0,076 0,3 + 0,2314 0,7 = 0,185(18,5 %)

i = WACC используется в дальнейшем для расчета коэффициента дисконтирования (табл. 7), который равен 1: (1 + 0,185)  , где t – номер шага расчетного периода. , где t – номер шага расчетного периода.

Таблица 7 Расчет чистого дохода и чистого дисконтированного дохода по

проекту

| Показатель

| Значение по шагам

| |

|

|

|

|

|

| | 1. Сальдо от ИД, тыс. р. (п. 4 табл. 3)

| -90037,22

| -37857,62

| -57732,87

| -38804,06

| -58679,31

| -39134,06

| | 2. Сальдо от ОД, тыс. р. (п. 8 табл. 6)

|

| 69375,06

| 70199,06

| 75363,92

| 82630,73

| 94739,29

| | 3. Суммарное сальдо от ОД и ИД, тыс.р. (п. 1 + п. 2)

| -90037,22

| 31517,44

| 12466,19

| 36559,86

| 23951,42

| 55605,23

| | 4. Суммарное сальдо от ОД и ИД нарастающим итогом,

тыс. р.

| -90037,22

| -58519,78

| -46053,59

| -9493,73

| 14457,70

| 70062,92

| | 5. Коэффициент дисконтирования i =18,5 %

| 1,00

| 0,84

| 0,71

| 0,60

| 0,51

| 0,43

| | 6. Дисконтированное суммарное сальдо по ОД и ИД, тыс. р. (п. 3 х п. 5)

| -90037,22

| 26569,20

| 8875,93

| 21972,48

| 12143,37

| 23799,04

| | 7. Дисконтированное суммарное сальдо по ОД и ИД нарастающим итогом, тыс. р.

| -90037,22

| -63468,02

| -54592,09

| -32619,61

| -20476,24

| 3322,80

|

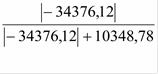

Значения, полученные в ходе заполнения табл. 7, позволяют проанализировать срок окупаемости проекта в постоянных ценах. Срок окупаемости определяется либо от момента начала инвестиций, либо от ввода в эксплуатацию объекта. В нашем случае целая часть срока окупаемости равна 3 годам, считая от конца нулевого шага. Дробная часть определяется как отношение модуля последнего отрицательного накопленного дохода к сумме модулей последнего отрицательного накопленного дохода и первого положительного накопленного дохода:

= 0,769 = 0,769

При переводе полученной величины в месяцы (0,769*12) получаем месяцев. Таким образом, срок окупаемости данного проекта составляет 3 года и 9 месяцев.

ЧД по проекту составляет 70062,92 тыс. р., ЧДД = 3322,80 тыс. р.

Таблица 8 Денежный поток по финансовой деятельности, тыс. р.

| Показатель

| Значение по шагам

| |

|

|

|

|

|

| | 1. Объем финансирования (итого табл. 4)

| 90037,20

|

|

|

|

|

| | В том числе:

1.1. Заемные средства (п. 2 табл. 4)

| 27011,16

|

|

|

|

|

| | 2. Возврат долга (п. 3 табл. 4)

|

|

|

| -9003,72

| -9003,72

| -9003,72

| | 3. Выплата дивидендов (п. 9

табл. 5)

|

| -6332,74

| -6398,66

| -6811,84

| -7393,19

| -8361,87

| | 4. Сальдо денежного потока по ФД (п. 1 + п. 2 + п. 3)

| 90037,20

| -6332,74

| -6398,66

| -15815,56

| -16396,91

| -17365,59

| | 5. К-т дисконтирования i = 18,5 %

| 1,00

| 0,84

| 0,71

| 0,60

| 0,51

| 0,43

| | 6. Дисконтированное сальдо суммарного денежного потока по ФД (п. 4 * п. 5)

| 90037,20

| -5338,50

| -4555,84

| -9505,15

| -8313,23

| -7432,47

|

Таблица 9 Расчет финансовой состоятельности проекта

| Показатель

| Значение по шагам

| |

|

|

|

|

|

| | 1. Суммарное дисконти -рованное сальдо по ОД и ИД, тыс. р. (п. 6 табл. 7)

| -90037,22

| 26569,20

| 8875,93

| 21972,48

| 12143,37

| 23799,04

| | 2. Дисконтированное сальдо денежного потока по финансовой деятельности (ФД)

| 90037,20

| -5338,50

| -4555,84

| -9505,15

| -8313,23

| -7432,47

| | 3. Суммарное дисконти-рованное сальдо по ОД, ИД и ФД, тыс. р.

| 0,01

| 21230,70

| 4320,09

| 12467,32

| 3830,14

| 16366,56

|

Проанализировав третью строку табл. 9, можно сделать вывод о том, что значения в каждом шаге больше, либо равны нулю, что свидетельствует о финансовой состоятельности проекта.

Далее необходимо рассчитать величину PVI по проекту, показывающую суммарные дисконтированные излишки поступлений в расчете на единицу стоимости инвестиций:

(6) (6)

где Д t — приток денежных средств в конце периода с номером t;

Рt — отток денежных средств в конце периода с номером t;

И — накопленная сумма инвестиций (накопленное сальдо денежного потока по инвестиционной деятельности);

t — номер шага;

i — норма доходности (норма дисконта).

Таблица 10 Расчет PVI

| Показатель

| Значение по шагам

| |

|

|

|

|

|

| | 1. Сальдо по ОД, тыс. р.

|

| 69375,06

| 70199,06

| 75363,92

| 82630,73

| 94739,29

| | 2. К-т дисконтирования

i = 18,5 %

|

| 0,84

| 0,71

| 0,60

| 0,51

| 0,43

| | 3. Дисконтированное сальдо по ОД, тыс. р.

|

| 58483,17

| 49981,73

| 45293,72

| 41893,78

| 40548,41

| | 4. То же нарастающим итогом,

тыс. р.

|

| 58483,17

| 58483,88

| 103777,60

| 145671,38

| 186219,80

| | 5. Сальдо денежного потока по ИД, тыс. р.

| -90037,22

| -37857,62

| -57732,87

| -38804,06

| -58679,31

| -39134,06

| | 6. Дисконтированное сальдо денежного потока по ИД, тыс. р.

| -90037,22

| -2214033730,27

| -2885588867,39

| -1757580112,45

| -2458298288,82

| -1586824143,73

| | 7. То же нарастающим итогом, тыс. р.

| -90037,22

| -2213943693,05

| -671645174,34

| -1085934938,12

| -1372363350,70

| -214460793,02

|

По формуле (6)

PVI = 186219,80/214460793,02=0,00089

PVI<1, значит проект убыточен и его следует отклонить

Далее необходимо определить внутреннюю норму рентабельности (IRR). Это такая норма дисконта, при которой чистый дисконтированный доход равен нулю. Экономический смысл этой величины состоит в том, что это максимально возможная цена капитала, при которой проект остается безубыточным.

(7) (7)

где d  – норма доходности, при которой ЧДД имеет положительное значение, близкое к нулю. – норма доходности, при которой ЧДД имеет положительное значение, близкое к нулю.

d  – норма доходности, при которой ЧДД имеет отрицательное значение, близкое к нулю. – норма доходности, при которой ЧДД имеет отрицательное значение, близкое к нулю.

Таблица 11 Определение внутренней нормы рентабельности (Uo = 90037,2 тыс. р.)

| Показатель

| Значение по шагам

| Сумма излишков поступлений,

тыс. р.

| ЧДД,

тыс. р.

| |

|

|

|

|

| | 1. Сальдо денежного потока по ОД и ИД, тыс. р

| 31517,43664

| 12466,19146

| 36559,86034

| 23951,4236

| 55605,22624

|

|

| | 2. Коэффициент дисконтирования

i = 70 %

| 0,5882

| 0,346

| 0,2035

| 0,1197

| 0,0704

|

|

| | 3. Дисконтированное сальдо денежного потока по ОД и ИД при

i = 70 %, тыс. р.

| 130554,77

| 135476,38

| 192569,01

| 143359,98

| 107590,547

| 708550,68

| ЧДД1=

618513,48

| | 4. Коэффициент дисконтирования

i = 71 %

| 0,5848

| 0,3419

| 0,0443

| 0,0259

| 0,0152

|

|

| | 5. Дисконтированное сальдо денежного потока по ОД и ИД при

i = 71 %, тыс. р.

| 18431,39695

| 4262,190859

| 1619,601813

| 620,3418712

| 845,1994389

| 25778,73093

| ЧДД2=

-64258,47

|

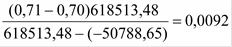

ЧДД1 = 618513,48 тыс. р.

ЧДД2 = -64258,47 тыс. р.

IRR =0, 70 +

i = 18,5 % < IRR = 71 %, следовательно, данный проект эффективен.

Функция спроса населения на данный товар Функция спроса населения на данный товар: Qd=7-Р. Функция предложения: Qs= -5+2Р,где...

|

Аальтернативная стоимость. Кривая производственных возможностей В экономике Буридании есть 100 ед. труда с производительностью 4 м ткани или 2 кг мяса...

|

Вычисление основной дактилоскопической формулы Вычислением основной дактоформулы обычно занимается следователь. Для этого все десять пальцев разбиваются на пять пар...

|

Расчетные и графические задания Равновесный объем - это объем, определяемый равенством спроса и предложения...

|

|

Билиодигестивные анастомозы Показания для наложения билиодигестивных анастомозов:

1. нарушения проходимости терминального отдела холедоха при доброкачественной патологии (стенозы и стриктуры холедоха)

2. опухоли большого дуоденального сосочка...

Сосудистый шов (ручной Карреля, механический шов). Операции при ранениях крупных сосудов 1912 г., Каррель – впервые предложил методику сосудистого шва.

Сосудистый шов применяется для восстановления магистрального кровотока при лечении...

Трамадол (Маброн, Плазадол, Трамал, Трамалин) Групповая принадлежность

· Наркотический анальгетик со смешанным механизмом действия, агонист опиоидных рецепторов...

|

|

Анализ микросреды предприятия Анализ микросреды направлен на анализ состояния тех составляющих внешней среды, с которыми предприятие находится в непосредственном взаимодействии...

Типы конфликтных личностей (Дж. Скотт) Дж. Г. Скотт опирается на типологию Р. М. Брансом, но дополняет её. Они убеждены в своей абсолютной правоте и хотят, чтобы...

Гносеологический оптимизм, скептицизм, агностицизм.разновидности агностицизма Позицию Агностицизм защищает и критический реализм. Один из главных представителей этого направления...

|

|