Основные услуги транзакционного бизнеса

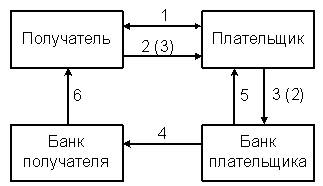

Виды услуг, включаемы в транзакционный бизнес могут изменяться от банка к банку. Одни трактуют это понятие очень широко, другие, наоборот, достаточно сильно сужают это понятие. Можно выделить следующие основные услуги транзакционного бизнеса: 1. Расчетно-кассовое обслуживание (РКО); 2. Безналичные расчеты; 3. Дистанционное банковское обслуживание (ДБО); 4. Cash-management; 5. Торговое финансирование; 6. Факторинг. 1. РКО – комплекс услуг по хранению, перемещению и регистрации финансовых средств компании[5]. В комплекс услуг, предоставляемых банком по расчетно-кассовому обслуживанию, могут входить следующие: - открытие и ведение расчетных счетов клиента; - межбанковские расчеты по поручению клиента; - кассовое обслуживание клиентов; - операции с банковскими картами; - услуги инкассации[6]. Открытие и обслуживание счетов. Банковский счет предназначен для осуществления текущих операций (получение зарплаты, осуществления платежей, переводы и т.п.). Наличие счета является необходимым условием для осуществления большинства банковских операций. Открыть счет можно как в рублях, так и в иностранной валюте. Банковские счета позволяют: - хранить российские рубли и иностранную валюту; - делать взносы на счет наличными; - снимать наличные; - получать на свой счет безналичные перевода (например, заработную плату, пенсию и др.); - осуществлять безналичные переводы организациям и частным лицам; - осуществлять оплату коммунальных услуг, услуг телефонной и сотовой связи, услуг Интернет-провайдеров и пр. Банк не вправе определять и контролировать направления использования денежных средств клиентом и устанавливать какие-либо не предусмотренные законом ограничения его права распоряжаться средствами по своему усмотрению. При этом банк может использовать имеющиеся на счёте денежные средства, гарантируя возможность клиента беспрепятственно расходовать эти средства в любое время[7]. Межбанковские расчеты по поручению клиента возникают в том случае, когда плательщик и получатель средств имеют счета в разных банках[8]. Кассовое обслуживание – операции, связанные с приемом, хранением и выдачей наличных денег, иностранной валюты и других ценностей[9]. Банковская карта – это пластинка стандартных размеров, которая выполнена из твердого пластика. Пластиковая карта оснащена носителем информации (магнитной лентой, чипом), который содержит закодированные сведения о номере карты, её держателе (на кого она оформлена), сроке действия. Все эти данные есть у банка, клиентом которого является держатель (владелец) карты. PIN-код, открывающий доступ к использованию денежных средств, известен только лицу, на которое оформлена карта. Пластиковая карта привязана к банковскому счету и применяется для оплаты товаров, услуг, а также для получения наличных денег через банкоматы. Использовать банковскую карту может как физическое, так и юридическое лицо. В соответствии с действующим законодательством организации имеют право осуществлять оплату своих расходов при помощи банковских карт. В таком случае держателем карты является физическое лицо – уполномоченный представитель фирмы (компании). На лицевой стороне пластиковой карты указывается имя ответственного пользователя, который будет обладать исключительным правом применять банковскую карту организации. Пластиковые карты подразделяются на категории в зависимости от используемой платежной системы. Наиболее часто применяются Visa и MasterCard, с их помощью можно расплатиться в небольших магазинах и с крупными поставщиками, оплатить счета в мировых столицах и небольших городах. Обе международные системы предоставляют качественный сервис, быстро проводят платежи, основное отличие заключается в базовой валюте. Главной платежной единицей MasterCard является евро, Visa – американский доллар. Таким образом, если владелец карты Visa производит оплату в Европе (Китае), рубли будут переведены сначала в доллары, а потом в евро (юани). За каждый перевод взимается комиссия. Расчет при помощи MasterCard производится по такому же принципу, но с использованием евро в качестве базовой валюты. Большинство банков России выпускают и Visa и MasterCard. На территории РФ данные платежные системы функционируют идентично, выбор производится в зависимости от планируемых зарубежных поездок или личных предпочтений[10]. Карты по виду проводимых расчетов бывают: - кредитные карты – связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупке товаров и при получении кассовых ссуд. Владельцу кредитной карточки открывается специальный карточный счет и устанавливается лимит кредитования по ссудному счету на весь срок действия карты и разовый лимит на сумму одной покупки, в пределах разового лимита оплата покупки может производиться без авторизации; - дебетовые карты – предназначены для получения наличных в банковских автоматах или для оплаты товаров с расчетом через электронные терминалы. Деньги при этом списываются со счета владельца карты в банке. Дебетовые карты не позволяют оплачивать покупки при отсутствии денег на счете. Существует три класса обслуживания пластиковых карт: · эконом (Visa Electron, Mastercard Electronic). Имя держателя карты не объемно, не выдавлено в пластике (т.е. не эмбоссировано). С помощью карты этого вида можно оплатить товары (услуги) непосредственно поставщику, но не через интернет. За рубежом такую карту не всегда принимают к оплате, так как она требует наличия электронного терминала; · стандарт (Visa Classic, Visa Business, Mastercard Standard). Номер карты, срок её действия, имя держателя объемны, выдавлены в пластике (эмбоссированы), осуществляется полнофункциональное обслуживание. Возможно производить оплату через интернет и без использования электронных терминалов; · премиум (Visa Gold/Platinum, Mastercard Gold/Platinum). Владельцы таких карт пользуются особыми привилегиями, в числе которых может быть бесплатная страховка при выезде за рубеж, участие в дисконтных программах банка[11]. Плюсы карт для клиентов: - снижение риска (можно не носить с собою большие суммы денег) и возможность моментально оплатить покупку; - при утере карты достаточно сообщить в банк, чтобы заблокировать расчеты по ней; - отсутствие проблем с таможней. Законодательства многих стран ограничивают либо пристально контролируют суммы на ввоз/вывоз денежных средств. Банковские карты же таможенному учету не подлежат, соответственно с их помощью можно провозить любые суммы; - география платежей. Банковские карты международных платежных систем позволяют оплачивать товары и услуги в большинстве стран мира, а также через Интернет. Валюта карты постоянна, при расчётах используется официальный курс платёжной системы + комиссия банка; - быстрота платежей. Получение наличности или оплата товаров и услуг с банкоматов или торговых терминалов происходит очень быстро в любой точке мира. Минусы карт для клиентов: - карты принимают не во всех организациях и сферах обслуживания; - проблема чаевых. Есть определённая проблема при оплате в ресторанах, барах, и т. д., связанная со сложностью получения чаевых при оплате картой; - безопасность. При расчётах через Интернет и получении наличности через банкоматы и оплаты товаров в сомнительных точках, существует ненулевая вероятность стать жертвой мошенничества с использованием технических средств; - сложность применения. Хотя банки-эмитенты стараются предельно упростить интерфейс банкоматов, для многих людей, особенно пожилых, возникают заметные сложности в получении наличности, а иногда даже и при расчётах в кассовых терминалах; - высокая комиссия для магазинов за возможность приёма платежей по картам. Магазин вынужден закладывать стоимость эквайринга (прием к оплате платежных карт в качестве оплаты товара, работ, услуг) в стоимость товара (около 2 %). Плюсы карт для банка: - они позволяют увеличивать объемы привлеченных ресурсов за счет сумм, которые владельцы карт должны положить на свои спецсчета в банке и страховых депозитов, к которым банки прибегают для обеспечения большей надежности «карточных» операций; - за все операции с картами (покупка, обналичивание, конвертирование) банк взимает комиссионные, клиент платит и за получение самой карты; - повышается конкурентный потенциал банка с учетом общемировой тенденции вытеснения из платежного оборота не только наличных денег, но и чеков, растет авторитет банка как участника инновационных процессов. Менее приятная сторона «карточного» бизнеса связана с затратами, особенно в начале работы (вступление в существующую систему или организация собственного процессингового центра, затраты на техническое и программное обеспечение, налаживание связей с магазинами и т.д.)[12]. Инкассация – сбор и перевозка наличных денежных средств между организациями и их подразделениями[13]. 2. Безналичные расчеты – расчеты, осуществляемы без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований[14]. Формы безналичных расчетов устанавливаются Центральным банком. Клиенты банка самостоятельно выбирают применяемые формы расчетов, что отражается в договоре с банком. В современных условиях на основании действующего положения ЦБ РФ от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» (в ред. от 2 марта 2008 г.) в России действуют следующие формы безналичных расчетов: § расчеты платежными поручениями; § расчеты платежными требованиями; § расчеты по аккредитиву; § расчеты чеками; § расчеты по инкассо[15]. Платежное поручение — распоряжение владельца счета банку перевести денежную сумму на счет получателя средств в этом же или другом банке. Это наиболее распространённая форма осуществления расчетных операций. Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При отсутствии или недостаточности средств платежные поручения помещаются в картотеку банка. Схема расчета с использованием платежного поручения представлена на рисунке 2.1.

Рисунок 2.1 – Схема расчета с использованием платежного поручения

Процедура расчетов с использованием платежного поручения состоит из следующих этапов: 1) договор на выполнение работ, услуг, отгрузку товаров; 2,3) товары, работы, услуги (3 – для условий предварительной оплаты); 3,2) платежное поручение (2 – для условий предварительной оплаты); 4) перечисление денежных средств; 5) выписка с расчетного счета о списании денежной суммы; 6) выписка с расчетного счета о зачислении денежной суммы. Платежное требование — расчетный документ, содержащий требование получателя средств плательщику об уплате денежной суммы через банк. Платежное требование обычно применяется при расчетах за поставленные товары, оказанные услуги. Платежное требование выписывается получателем и направляется им напрямую в банк плательщика (минуя свой банк). Банк плательщика передает платежное требование плательщику для акцепта (выражения согласия оплатить платежное требование). В течение установленного срока плательщик принимает решение об оплате, денежные средства перечисляются получателю. В случае отказа от акцепта платежное требование возвращается получателю без исполнения. Плательщик и получатель могут заключить договор о безакцептном списании денежных средств и представить его в банк плательщика. В этом случае денежные средства списываются на основании только платежного требования без запроса согласия плательщика. Схема расчета с использованием платежного требования представлена на рисунке 2.2.

Рисунок 2.2 – схема расчета с использованием платежного поручения

Процедура расчетов с использованием платежного требования состоит из следующих этапов: 1) отгрузка продукции продавцом; 2) передача платежного требования вместе с отгрузочными документами в банк, обслуживающий покупателя; 3) помещение отгрузочных документов в картотеку в банке, обслуживающем покупателя; 4) передача платежного требования покупателю; 5) оформление покупателем платежного требования и передача его в банк. Банк принимает его только при наличии средств на счете покупателя; 6) передача покупателю отгрузочных документов; 7) банк покупателя списывает сумму оплаты со счета покупателя; 8) банк покупателя направляет в банк, обслуживающий продавца, платежные требования; 9) банк продавца зачисляет сумму оплаты на счет продавца; 10) банк выдает своим клиентам выписки из расчетного счета. Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк)[16]. Расчеты по инкассо осуществляют на основании: § платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке); § инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). Схема расчета по инкассо представлена на рисунке 2.3.

Рисунок 2.3 – Схема расчета по инкассо

Процедура расчетов по инкассо состоит из следующих этапов: 1) заключение договора о купле-продаже товаров, в котором предусматриваются расчеты по инкассо; 2) поставщик производит отгрузку товара в сроки, установленные договором; 3) отгрузив продукцию и оформив все необходимые по условиям договора документы, поставщик представляет их в обслуживающий его банк; 4) банк поставщика пересылает полученные документы в исполняющий банк (банк покупателя); 5 — 6) банк покупателя передает полученные документы покупателю против оплаты платежного требования-поручения; 7) денежные средства, полученные от покупателя, переводятся в банк поставщика; 8) банк поставщика зачисляет полученные суммы на расчетный счет поставщика. Аккредитив — условное обязательство банка произвести платежи в пользу получателя средств при предъявлении последним определенных документов, соответствующих условиям аккредитива (например, документов о поставке). Аккредитив предназначен для расчетов с одним получателем средств. Таким образом, аккредитив является гарантией получателя в получении средств по выполнении определенных условий. Аккредитив может быть покрытым (депонированным), то есть таким, при открытии которого сумма по аккредитиву перечисляется со счета плательщика в банк получателя на специальный счет; либо непокрытым (гарантированным), то есть таким, при котором банк плательщика дает право требовать в безакцептном порядке списания средств со счета плательщика. Одновременно аккредитив может быть отзывным (с возможностью отмены по распоряжению плательщика) либо безотзывным, который отменяется только с согласия получателя. Схема расчета с использованием аккредитива представлена на рисунке 2.4.

Рисунок 2.4 – Схема расчета с использованием аккредитива

Процедура расчетов с использование аккредитива состоит из следующих этапов: 1) заключение договора о поставке товара; 2) покупатель дает поручение банку, обслуживающему его, на открытие аккредитива; 3) извещение банка, обслуживающего продавца, об открытии аккредитива; 4) извещение продавца об открытии аккредитива; 5) поставка товара; 6) передача документов; 7) предоставление кредита продавцу; 8) пересылка документов; 9) платеж; 10) передача документов покупателю; 11) акцепт документов; 12) в случае кредита под аккредитив снятие денег со счета покупателя. Чек — документ (ценная бумага), содержащий ничем не обусловленное распоряжение чекодателя своему банку произвести платеж указанной в чеке суммы чекодержателю. Схема расчета чеками представлена на рисунке 2.5.

Рисунок 2.5 – Схема расчета чеками

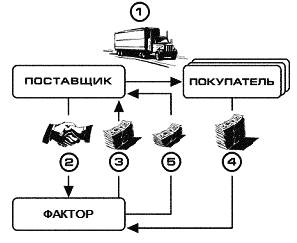

Процедура расчетов чеками состоит из следующих этапов: 1) покупатель предоставляет в обслуживающий его банк заявление на получение чеков и платежное поручение на депонирование сумм (если оно осуществляется) или заявление в двух экземплярах для приобретения чеков, оплата которых гарантирована банком; 2) в банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т. е. проставляются наименование банка, номер лицевого счета, название чекодателя и лимит суммы чека; 3) покупателю выдаются чеки и чековая карточка; 4) продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги); 5) покупатель выдает чек продавцу; 6) продавец предъявляет чек в банк, обслуживающий продавца, при реестре чеков; 7) в банке, обслуживающем продавца, зачисляются денежные средства на счет продавца; 8) банк продавца предъявляет чек для оплаты банку, обслуживающему покупателя; 9) банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм; 10) банки выдают клиентам выписки из счетов банка[17]. 3. ДБО – предоставление банковских услуг на основании распоряжений, передаваемых клиентом удаленным образом, чаще всего с использованием компьютерных и телефонных сетей[18]. Существуют следующие виды ДБО: – интернет-банкинг – оказание услуг ДБО на основе банковской системы платежей через интернет; – мобильный банкинг – оказание услуг ДБО на основе мобильных технологий; – внешние сервисы – киоски, банкоматы; – телефонный банкинг – оказание услуг ДБО на основе банковской системы голосовых сообщений; – классический «Банк-Клиент» - система, доступ к которой осуществляется через персональный компьютер. Наиболее востребованный и распространенный на сегодняшний день вид ДБО в мире – интернет-банкинг[19]. 4. Cash-management – совокупность банковско-бухгалтерских услуг, оказываемых отдельными банками (или их объединениями) корпоративной клиентуре по управлению ее наличностью с целью оптимизации внутренних финансовых потоков и осуществления фирменного планирования в целях достижения максимизации дохода[20]. Кэш-менеджмент – это инновационный комплексный продуктовый пакет банка для корпоративных клиентов, который содержит кэш-пулинг, договорное списание кредитной задолженности, долгосрочное поручение и позволяет: - дистанционно управлять счетами и банковскими операциями в режиме on-line; - значительно снизить расходы на кредитование через оптимальное использование собственных внутренних ресурсов; - оптимизировать доходы от собственных внутренних ресурсов; - повысить контроль над финансовыми потоками филиалов, дочерних компаний; - автоматизировать погашение кредитов и регулярные платежи; - снизить затраты и риски на проведение банковских операций. Кэш-пулинг (cash-pooling) – продукт, позволяющий осуществлять консолидацию всех или части денежных средств группы компаний на главном счете и их дальнейшее перераспределение между участвующими счетами. Договорное списание кредитной задолженности – поручение клиента банку, что позволяет автоматическое и регулярное списание с текущего счета клиента его кредитной задолженности. Долгосрочное поручение – распоряжение клиента об автоматическом и регулярном перечислении средств с его текущего счета на заранее указанные реквизиты счетов получателей[21]. 5. Торговое финансирование – финансирование внешнеторговой деятельности клиентов за счет средств зарубежных банков[22]. Под внешнеторговыми операциями клиентов понимаются операции, предполагающие трансграничные расчеты между сторонами по контракту, традиционно связанные с импортом или экспортом товаров и услуг. Торговое финансирование является необходимым элементом финансирования любой компании, занимающейся экспортно-импортной деятельностью. Инструментами торгового финансирования являются: - аккредитивы; - банковские гарантии; - предэкспортное финансирование; - финансирование импортных контрактов. Банковские гарантии – обязательство банка заплатить другому банку, компании или кому-либо по договору, кредиту или долговой ценной бумаге за третью сторону в случае, если эта сторона не выполнит свои обязательства. Предэкспортное финансирование – это финансирование, предоставленное банком клиенту для подготовки продукции на экспорт (для закупки, обработки, переработки, транспортировки и хранения на складе продукции, а также для покрытия затрат, связанных с реализацией конечного продукта) под будущую экспортную выручку. Финансирование импортных контрактов – финансирование клиентов в форме открытия аккредитива и/или выставления банковских гарантий (при необходимости подтвержденных первоклассными международными банками), организация расчетов и финансирование импортных сделок с привлечением банков и международных финансовых организаций, агентств экспортного страхования. Торговое финансирование позволяет клиенту, с одной стороны, вовлечь в оборот значительные денежные ресурсы, а с другой – минимизировать свои риски и уменьшить кредитные ставки по сравнению с традиционным наличным финансированием[23]. 6. Факторинг – это комплекс финансовых услуг, оказываемых клиенту в связи с уступкой дебиторской задолженности. Дебиторская задолженность - это сумма, которую покупатель товара (дебитор) должен продавцу товара (кредитору) за поставку. Факторинговые операции включают: - финансирование поставок товаров (услуг); - учет состояния дебиторской задолженности; - сбор платежей по уступленным требованиям и предоставление отчетов о состоянии дебиторской задолженности; - принятие риска неплатежа покупателя[24]. Суть факторинга заключается в том, что происходит немедленный выкуп части дебиторской задолженности. Поставщик отправляет товар, у него возникает дебиторская задолженность, которую факторинговая компания выкупает за 60 – 90 % ее стоимости. Затем, когда покупатель рассчитывается за покупку (уже не с поставщиком, а с факторинговой компанией), производитель получает остальную часть средств за исключением процента вознаграждения за услугу факторинга. Основными действующими лицами схемы факторинга являются: · продавец товара (кредитор), который осуществляет поставку и продает свою дебиторскую задолженность, или, проще говоря, право взыскать положенную по контракту сумму; · фактор, или посредник. Это факторинговая компания или банк, выкупающие задолженности; · покупатель товара (дебитор), который получает товар, а потом оплачивает задолженность уже не кредитору напрямую, а факторинговой компании. Схема факторинга выглядит следующим образом (рис. 2.6):

Рисунок 2.6 – Схема факторинга

Процедура расчета состоит из следующих этапов: 1) поставка товара на условиях отсрочки платежа. 2) уступка права требования долга по поставке банку (фактору). 3) финансирование (до 90% от суммы поставленного товара) сразу после поставки. 4) оплата за поставленный товар. 5) выплата остатка средств по поставке за минусом комиссии фактора[25]. Существуют следующие виды факторинга: - факторинг с финансирование и без финансирования; - открытый и закрытый (конфиденциальный) факторинг; - без права регресса и с правом регресса; - внутренний и международный. Факторинг с финансированием - поставщик получает определенную часть суммы расчетных документов сразу после переуступки задолженности; Факторинг без финансирования - денежные средства передаются в оборот поставщикам по истечении нормального срока документооборота (как правило, 2-3 дня). Открытый факторинг — это вид факторинга, при котором плательщик (должник) уведомляется об участии в расчетах фактора-посредника. Оповещение осуществляется путем записи на счете-фактуре о направлении платежа в адрес фактора. При закрытом, или конфиденциальном, факторинге покупатель вообще не уведомляется о переуступке поставщиком требований фактору-посреднику. В этом случае должник ведет расчеты с самим поставщиком, а последний после получения платежа должен перечислить соответствующую его часть факторинговой компании для погашения кредита. Факторинг без права регресса означает, что фактор-посредник при неоплате покупателем счетов в течение определенного срока (обычно от 36 до 90 дней) должен оплатить все издержки по взысканию долга в пользу кредитора (поставщика). В этом случае поставщик не несет риска по проданной им фактору дебиторской задолженности. В договоре между клиентом и фактором-посредником может предусматриваться и право регресса, т.е. право возврата фактором клиенту неоплаченных покупателем счетов с требованием погашения кредита. На практике факторинге правом регресса применяется крайне редко. Факторинговые фирмы, как правило, весь риск неплатежа покупателя берут на себя. Международный (внешний факторинг) – это операция по выкупу дебиторской задолженности при внешнеэкономической операции, когда кредитор и дебитор являются резидентами разных стран. Ситуация усложняется тем, что в расчетах применяется валюта. Внутренний факторинг – это операция между двумя резидентами одной страны, в этом случае в России евро, доллар и прочая валюта не применяется, все расчеты идут в рублях. Как продавец, так и покупатель получают целый ряд преимуществ от использования факторинга. Они представлены в таблице 2.1.

Таблица 2.1 – Преимущества факторинга для покупателя и поставщика

Современные факторы предлагают не простой выкуп прав требования, а комплексные услуги по управлению дебиторской задолженностью. Сюда входят и услуги учета, контроля рисков, документооборота и т.п.[26].

|