Проект Б

IRR = IRR2 = Можно уточнить полученное значение, приблизившись с двух сторон в величине 24,56 (возьмем Р1 = 20%, Р2 = 30). Рассчитаем новые NPV (Р1), NPV (Р2). IRR2 = 5) Оформим сравнительную итоговую таблицу данных проектов Таблица. Показатели эффективности проектов

Выберем оптимальный вариант.

Проект А является наиболее привлекательным, т.к. имеет наибольшее значение чистого дисконтированного дохода (т.е. принесет наибольшее значение общей суммы прибыли), имеет самое большое значение индекса доходности (т.е. даст наибольшее значение отдачи на каждый вложенный рубль), имеет самое большое значение нормы внутренней доходности (т.е. имеет больший запас финансовой прочности) и наименьшее значение дисконтированного срока окупаемости (т.е. в нем быстрее поступления от производственной деятельности предприятия покроют затраты на инвестиции).

6.вариант Коммерческая организация рассматривает целесообразность приобретения новой технологической линии. Стоимость линии составляет 10 млн. руб.; срок эксплуатации – 5 лет; износ на оборудование начисляется по методу линейной амортизации по ставке – 20% годовых; ликвидационная стоимость оборудования будет достаточна для покрытия расходов, связанных с демонтажом линии. Выручка от реализации продукции (без НДС) прогнозируется по годам в следующих объемах (тыс. руб.): 6800, 7400, 8200, 8000, 6000. Текущие расходы по годам оцениваются следующим образом: 3400 тыс. руб. в первый год эксплуатации линии с последующими ежегодным ростом их на 3%. Ставка налога на прибыль составляет 24%. Цена авансированного капитала – 19%. В соответствии со сложившейся практикой принятия решений в области инвестиционной политики руководство фирмы не считает целесообразным участвовать в проектах со сроком окупаемости более четырех лет. Целесообразен ли данный проект к реализации?

Решение: 1) Расчет показателей представлен в таблице (в тыс. руб.):

2) Расчет аналитических показателей: а) расчет чистого приведенного эффекта, r = 19%:

NPV = -10 000 + 3064 / (1+0.19) + 3442 / б) расчет индекса рентабельности инвестиции:

PI = (2574,7899 + 2430,6193 + 2356,4542 + 1863,5251 + 893,3959) / 10 000 = 1,01188 в) расчет нормы рентабельности данного проекта:

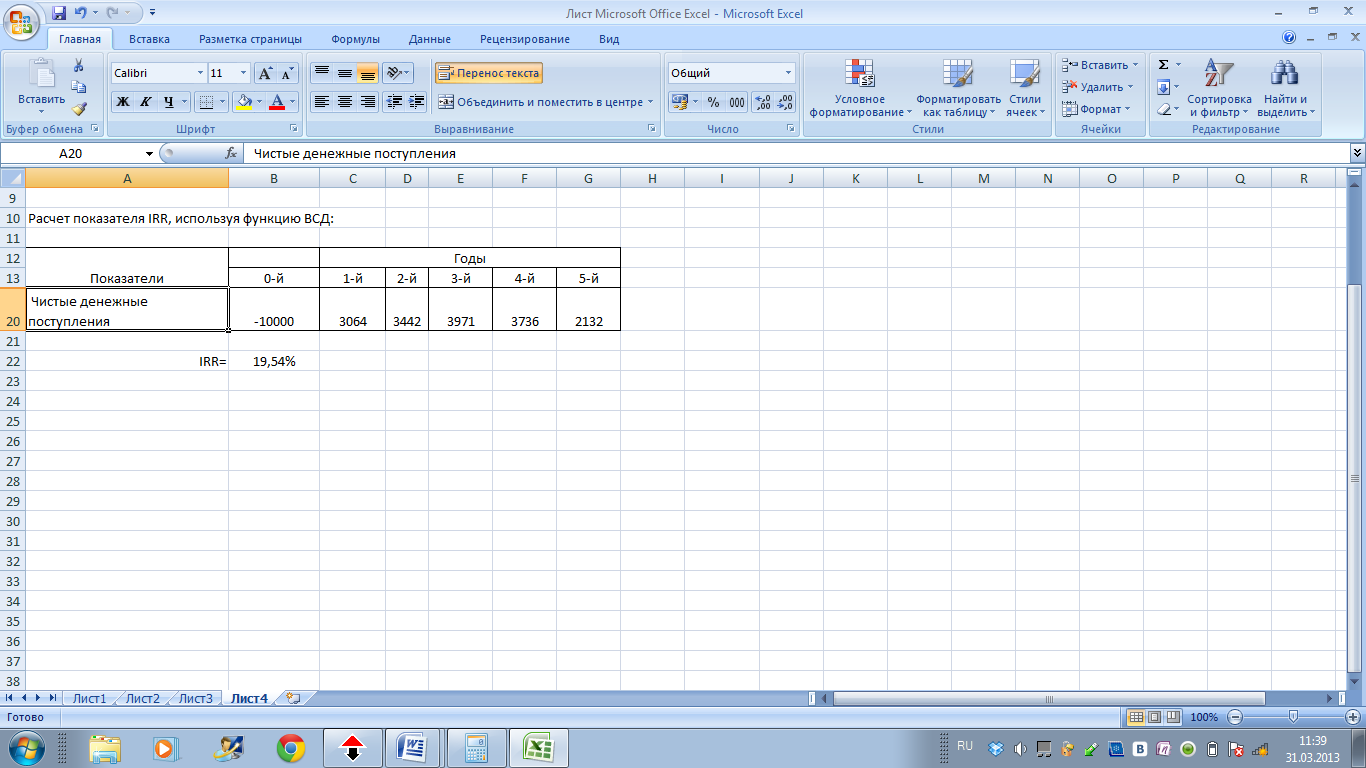

IRR= 19,54% (расчет в Ехсеl)

г) расчет срока окупаемости проекта (РР): 3064 +3442 = 6506 тыс. руб. 10000-6506=3494 тыс. руб. 3494 / 3971 = 0,9 г. срок окупаемости равен 2 года 11 мес.

д) расчет коэффициента эффективности проекта:

РN (среднегодовая чистая прибыль) = (1064 + 1442 + 1971 + 1737 + 132) / 5 = 1269.2 тыс. руб.; среднегодовой объем капитальных вложений:10 000 / 2 = 5000 тыс. руб.; ARR (коэффициент эффективности) = 1269, 2 тыс. / 5000 тыс. * 100 = 25,38 %.

3) Анализ коэффициентов А) Чистая приведённая стоимость NPV = 118 тыс. руб > 0, значит в случае принятия проекта ценность компании увеличится, а потому проект следует принять; Б) Индекс рентабельности инвестиций PI = 1,01188 > 1, значит проект прибыльный, его следует принять; В) Значение внутренней нормы доходности IRR (19,54%) превышает стоимость источника финансирования инвестиционного проекта (19%), значит, проект следует принять; Г) РР= 2 г. 11 мес.; это означает, что первоначальные инвестиции полностью возместятся в течении 2 лет и 11 месяцев. Это положительный фактор, так как для возмещения инвестиций понадобится небольшой период времени. Д) ARR = 25,4%. Этот показатель говорит о том, что для получения ежегодных денежных поступлений норма доходности на инвестиции в сумме 10000 тыс.руб. должна составлять 25,4%. Чем выше этот показатель, тем лучше для предприятия. Приведенные расчеты показывают, что вне зависимости от того, какой критерий эффективности выбран за основу в данной коммерческой организации, можно сделать вывод, что проект целесообразен. 7.вариант Руководство фирмы рассматривает инвестиционный проект, реализация которого потребует инвестиций на приобретение линии по производству продукции, стоимость которой составит 160 тыс. руб. Выручка от реализации продукции (без НДС) составит (тыс. руб.): в первый год – 150, во второй – 160, в третий – 170, в четвертый – 150. Затраты (без НДС) по годам соответственно (тыс. руб.): 50; 40; 30; 40. Износ на оборудование начисляется по методу линейной амортизации по ставке – 25% годовых. Для приобретения оборудования потребуется долгосрочный кредит, равный стоимости оборудования под 20% годовых, сроком на 4 лет. Возврат основной суммы – равными долями, начиная с первого года. Норма рентабельности капитала для подобных проектов равна 20%. Ставка налога на прибыль составляет 30%. Все платежи приходятся на конец соответствующего года. Оцените данный проект с точки зрения целесообразности и чувствительности к возможным изменениям . Решение: Представим затраты по годам в таблице: Денежный поток дисконтируем по норме рентабельности капитала: Чистый приведенный денежный поток:

CF – денежный поток, r – ставка дисконтирования, I – инвестиционные затраты.

Средний денежный поток за период составляет (31,6+51,2+70,8+55,4)/4 = 52,25 Тогда простая норма доходности ARR = 52,25 / 160*100% = 32,7% Индекс окупаемости составит PI = 160 / 52,25 = 3,06 года

Анализ чувствительности: При изменении ставки дисконтирования на 1 %, изменение денежного потока составит ΔNPV = 2,68 тыс.руб.

В таком виде проект принимать нецелесообразно. Однако, внутренняя норма рентабельности IRR проекта составляет 11% (найдена с помощью функции ВСД в Экселе). Это означает, что потенциально проект прибыльный и при условии снижения нормы рентабельности капитала его можно будет принять к финансированию. 8.вариант Ежегодные дивиденды, выплачиваемые по акции, составляют 100 руб. Рыночная ставка дохода оценивается владельцем акции в 24% годовых. Текущая рыночная стоимость каждой акции составляет 500 руб. Имеет ли смысл инвестору приобрести дополнительно эти акции. Решение: 100: 0,24 = 416, 67 (руб.) Ответ: Да, имеет смысл инвестору приобрести дополнительно акции, т.к. их можно продать за 500 руб. 9.вариант Фирма рассматривает целесообразность замены действующего оборудования на новое, стоимость которого составляет 13,2 тыс. долл. Компания планирует использовать его в течение трех лет и затем продать за 5 тыс. долл. Внедрение нового оборудования приведет к сокращению общих текущих расходов на 4 тыс. долл. в год. В случае принятия решения о замене действующее оборудование можно будет немедленного продать за 2 тыс. долл. Налог на прибыль составляет 30%, стоимость капитала компании – 8%. Рассмотрим денежный поток вследствие замены оборудования

Коэффициент дисконтирования = 1/(1+r/100)k , где r – ставка дисконта; k – число лет. Таким образом, чистый дисконтированный доход (чистая приведенная стоимость) составит: NPV = 9994,28 - 11200 = -1205,72, то есть отрицательная величина, соответственно принимать проект нецелесообразно. 10.вариант В результате приобретения нового оборудования компания будет иметь следующие денежные поступления (на конец года, тыс. руб.): в первый год – 1000; во второй – 2000; в третий – 5000. Какую максимальную цену компания может заплатить за оборудование, покупаемое в начале первого года при стоимости капитала 30%.

|

=

=  = 24,56

= 24,56 =

=  = 23,08

= 23,08

+ 3971 /

+ 3971 /  + 3736 /

+ 3736 /  + 2132 /

+ 2132 /  = 118 тыс. руб.

= 118 тыс. руб.

, где

, где