Нелинейные методы без начисления процентов на суммы амортизацииК нелинейным относится ряд методов начисления амортизации, что обеспечивает большую гибкость в отношении учета конкретных условий производственной деятельности. Эти методы можно разделить на две подгруппы: без учета начисления процентов на суммы амортизации и с их учетом, иначе говоря, с учетом фактора времени и без него. К первой подгруппе отнесем следующие методы: а) с постоянной долей списания остаточной балансовой стоимости (constant percent depreciation); б) метод сумм порядковых чисел (sum of digits method); в) табличный метод. Ко второй (они рассмотрены в § 2.4) относятся методы: г) накопленного резерва (sinking fund); д) аннуитетов (annuity method). Обсудим их в той последовательности, в которой они были перечислены. а) Постоянная доля списания балансовой стоимости Согласно этому методу (далее для краткости назовем его методом постоянных долей) на каждом шаге во времени списывается постоянная доля балансовой стоимости оборудования, т. е. Bt = Bt- 1(1 -r), (2.8) или Bt=P (1 -r) t, (2.9) где r — доля сокращения балансовой стоимости за каждый амортизационный период. Амортизационные суммы рассчитываются следующим образом: Dt = Bt- 1 х r. (2.10) Задача, следовательно, сводится к определению доли r,если она первоначально не задана, а установлен размер ликвидационной стоимости L. Дляее решения рассуждаем так. Балансовая стоимость за весь период эксплуатации оборудования сокращается с величины Р до L. Отсюда справедливо соотношение: L = P (1- r) n. (2.11) Если величина ликвидационной стоимости известна, то на основе (2.11) находим:

Очевидно, что в случае, когда L = 0 (полный износ), данный метод расчета r применить нельзя. Если r задано, a L заранее не определено, то расчетная сумма остаточной стоимости на конец последнего года находится как разность: L = Bn-Dn. Иногда метод постоянной доли комбинируется с линейным методом: в первые годы применяется постоянная доля списания, затем суммы амортизации определяются линейным методом. Этим достигается ускоренное списание в начале срока эксплуатации оборудования. Так, если за первые т лет предусматривается списать М % первоначальной балансовой стоимости оборудования, то в эти годы списывается по 100 r %. Причем

В оставшиеся (п - т) лет суммы амортизации составят:

Иллюстрация расчета по данному методу приведена в примере 2. б) Метод сумм порядковых чисел Этот метод (далее для краткости назовем его методом сумм), так же как и предыдущий, нацелен на ускорение процесса амортизации. Доли списания стоимости оборудования здесь уменьшаются с каждым шагом во времени. Соответственно сокращаются абсолютные суммы износа. Для определения долей списания поступают следующим образом. Последовательным годам службы оборудования приписывают порядковые номера: t = 1, 2,..., п. Сумма этих номеров, обозначим ее Q, принимается за основу для расчета долей списания[11]. Известно, что

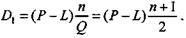

Доли списания амортизируемой стоимости оборудования (т. е. первоначальной балансовой стоимости за вычетом ликвидационной стоимости) последовательно определяются как j/Q, где j — номер года начисления износа в обратном порядке, т. е. с конца срока. Например, при пятилетнем сроке j = 5, 4, 3, 2, 1. В общем виде можно записать: j = n - t + l. Таким образом, для первого года доля списания амортизируемой стоимости равна n/Q, для второго — (п - l) /Q и т. д. Для последнего года эта доля составляет 1/ Q. По определению, можно записать:

Так, для первого года получим:

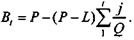

Балансовая стоимость на конец года t (после очередного списания) последовательно определяется как

Возможен и другой способ определения этой величины:

После некоторых преобразований последнего выражения получим[12]

|

. (2.12)

. (2.12)

(2.13)

(2.13) (2.14)

(2.14)

(2.15)

(2.15)

(2.16)

(2.16)