Денежные переводы мигрантов: их роль в мировой экономике и в экономике различных странВ 2013 году сумма денежных переводов международных мигрантов, по предварительной оценке Всемирного банка, составит 549 миллиардов долларов США, из них 414 – в развивающиеся страны. В последние годы объемы денежных переводов международных мигрантов быстро росли как за счет быстрого роста самой международной миграции, так за счет значительного расширения возможностей совершения таких операций. Эти финансовые потоки привлекают все большее внимание как со стороны частного сектора, так и со стороны национальных правительств и международных организаций. Потоки международных денежных переводов стали важнейшим источником внешнего финансирования для развивающихся стран. За последнее десятилетие темп прироста объема денежных переводов превысил прирост объема частного капитала и официально предоставляемой международной помощи в развитии. Для некоторых стран денежные переводы мигрантов являются основным источником иностранной валюты, часто превосходят по своему размеру объемы прямых иностранных инвестиций и обладают значительным потенциалом для снижения уровня бедности и развития национальной экономики. Объемы потоков денежных переводов мигрантов по странам, регионам мира и в целом по миру регулярно оцениваются специалистами подразделения Всемирного банка по вопросам миграции и денежных переводов на основе данных статистики платежного баланса Международного валютного фонда (МВФ), центральных банков и национальных статистических служб стран мира, а также базы данных Всемирного банка. В качестве денежных переводов международных мигрантов в настоящее время рассматриваются «личные переводы», представляющие сумму трех показателей платежного баланса: «личные трансферты», «чистая оплата труда» и «капитальные трансферты между домашними хозяйствами». Данные по этим показателям доступны по всем странам–членам МВФ и в наибольшей степени соответствуют задаче оценки объемов денежных переводов международных мигрантов. Для сопоставимости значения показателей они пересчитываются в доллары США по текущему (номинальному) обменному курсу. По уточненной оценке Всемирного банка, в 2012 году совокупный объем учтенных денежных переводов международных мигрантов составил 519 миллиардов долларов США против 506 в 2011 году, 454 в 2010 году и 418 миллиардов долларов США в 2009 году (рис. 1). За счет перехода на новую методику расчета оценка денежных переводов мигрантов в 2009 году была снижена на 7,1 миллиарда долларов США и в меньшей степени в 2010–2012 годах (на 1,5 миллиарда долларов в 2010 году, на 0,2 в 2011 году и на 2,2 в 2012 годах). По предварительной оценке, в 2013 году сумма денежных переводов международных мигрантов достигнет 550 миллиардов долларов США, а в ближайшие три года превысит 700 миллиардов долларов США. Если в 2009 году совокупный объем денежных переводов мигрантов снизился на 6,3% (в основном из–за начавшегося в 2008 году мирового финансово–экономического кризиса), то уже в 2010 году увеличился на 8,7%, превзойдя, таким образом, уровень 2008 года. В 2011 году прирост оказался еще выше – на 11,5%, но в 2012 году он снизился до 2,5%. Ожидается, что в ближайшие годы прирост объема денежных переводов мигрантов вновь ускорится, составив 5,8% в 2013 году и увеличившись до 9,4% в 2016 году. Основной объем денежных переводов мигрантов направляется в развивающиеся страны, к которым Всемирный банк относит страны со средним и низким уровнем валового национального дохода на душу населения. В совокупном объеме денежных переводов мигрантов доля трансфертов, направляемых в развивающиеся страны, быстро возрастает. Если в 1990 году она составляла около 45%, то в начале 2000–х годов – уже 65%, в 2009 году – 72%, в 2012–2013 годы – 75%. Тенденция роста денежных переводов в развивающиеся страны сохранялась, несмотря на сокращение числа развивающихся стран за счет перехода 6 стран (Антигуа и Барбуда, Латвии, Литвы, России, Чили и Уругвая) в группу с высоким доходом. За счет этого величина денежных переводов в развивающие страны была снижена на 8,1 миллиарда долларов США в 2012 году и на 9,2 миллиарда долларов в 2013 году. В результате, совокупный объем учтенных денежных переводов в развивающиеся страны составил в 2012 году 389 миллиардов долларов США, в 2013 году, по предварительной оценке, увеличится до 414 миллиардов долларов США (на 6,3% больше). К 2016 году он может возрасти до 540 миллиардов долларов США. Причем это лишь официально учтенные суммы денежных трансфертов. Истинный размер учтенных и неучтенных денежных переводов, совершаемых через официальные и неофициальные каналы, возможно, больше в 1,5 раза или даже больше.

Рис. 1. Сумма денежных переводов мигрантов по странам с разным уровнем валового национального дохода на душу населения, 2009–2016* годы, миллиардов долларов США * 2013 год – предварительная оценка, 2014–2016 годы – прогноз. [Источник: Migration and Remittances Team, Development Prospects Group, World Bank. Migration and Remittance Flows: Recent Trends and Outlook, 2013–2016 / Migration and Development Brief 21. October 2, 2013. P. 3].

Объем учтенных денежных переводов в развивающиеся страны сейчас почти втрое превышает объем официально предоставляемой международной помощи в развитии и нередко превышает объем частной задолженности и портфель ценных бумаг (рис. 2). Денежные переводы мигрантов являются крупнейшим внешним источником финансирования для многих беднейших стран. При этом он менее изменчив, чем иные источники поступлений в пересчете на иностранную валюту. По крайней мере, в 14 развивающихся странах объем денежных переводов мигрантов превышает валютные резервы, а еще более чем в 26 странах превышает половину объема имеющихся валютных резервов. Для многих развивающихся экономик со слабым платежным балансом денежные переводы международных мигрантов становятся важнейшим источником валютных поступлений.

Рис. 2. Денежные переводы и потоки капитала в развивающиеся страны, 1990–2013* годы, миллиардов долларов США. * 2013 год – предварительная оценка [Источник: Migration and Remittance Flows: Recent Trends and Outlook, 2013–2016 / Migration and Development Brief 21. October 2, 2013. P. 2].

Основная доля денежных переводов приходится на небольшое число стран. На 20 крупнейших стран–получателей приходится около 70% от их общемирового объема (в 2012 году – 69%, в 2013 году, по оценке, – 68%). Примерно треть глобального объема денежных переводов приходится в последние годы на Индию, Китай, Филиппины и Мексику. В Индию и Китай в 2011–2012 годах поступало до 60 миллиардов долларов США и более. По обновленным оценкам, в 2013 году список стран, в которые поступили наибольшие объемы денежных переводов мигрантов, вновь возглавили Индия (71 миллиард долларов США) и Китай (60), за которым следовали со значительным отрывом другие развивающиеся страны – Филиппины (26), Мексика (22), Нигерия (21) и Египет (21) (рис. 3). На них пришлось более половины (53%) всех денежных переводов, направленных в развивающиеся страны. Наряду с этим, в группу стран – крупнейших получателей денежных переводов мигрантов входят и некоторые развитые страны – Франция, Германия, Бельгия, Испания и Южная Корея, – в которые эти финансовые потоки поступают в основном из других развитых стран. Однако, будучи весомыми по своей абсолютной величине, эти средства незначительны для данных стран по отношению к объему произведенного в них валового внутреннего продукта (ВВП), составляя от 0,4 до 0,8% от ВВП и только в Бельгии более значимую величину – 2,1% от ВВП.

Рис. 3. Пятнадцать стран мира с наибольшим объемом получаемых денежных переводов мигрантов, 2012 год и предварительная оценка за 2013 год, миллиардов долларов США Источник: Migration and Remittances Team, Development Prospects Group, World Bank. Migrant remittance Inflows (US$ million), October 2013 Version

В странах с низким уровнем экономического развития объемы поступающих денежных переводов от мигрантов, напротив, составляют, весьма существенную величину по сравнению с общим объемом ВВП (рис. 4). Денежные переводы, направляемые мигрантами в Таджикистан, эквивалентны почти половине производимого ВВП, в Киргизии – почти трети, в Непале, Лесото и Молдавии – почти четверти. Большинство из 22 стран, денежные переводы в которые составляют не менее 10% ВВП, представлены сравнительно небольшими развивающиеся страны.

Рис. 4. Пятнадцать стран с наибольшим относительным объемом полученных денежных переводов мигрантов, 2012 год, % от ВВП соответствующих стран Источник: Migration and Remittances Team, Development Prospects Group, World Bank. Migrant remittance Inflows (US$ million), October 2013 Version

Помимо трех уже перечисленных стран – бывших союзных республик СССР в эту группу входят также Армения и Грузия (рис. 5). Объем денежных переводов международных мигрантов в Армению превышает 20% от величины ВВП, в Грузию – 10% ВВП. Объем денежных переводов в другие страны – бывшие союзные республики СССР не достигает 5% ВВП.

Важно отметить, что среди представленных Всемирным банком оценок денежных переводов мигрантов нет данных по Узбекистану и Туркмении (ни входящих, ни исходящих потоков), хотя, как будет показано ниже, личные переводы из России в Узбекистан вышли в последние годы на первое место по своему объему. Отсутствие данных о денежных переводах международных мигрантов характерно и для ряда других стран мира, прежде всего, развивающихся. Для многих стран, включая даже такие развитые, как Канада, отсутствуют данные о потоках денежных переводов за рубеж и из–за рубежа за годы, предшествующие началу регулярного сообщения сведений о денежных переводах.

Рис. 5. Денежные переводы мигрантов в страны – бывшие союзные республики СССР*, 2012 год, % от ВВП соответствующих стран. * Туркмения, Узбекистан – нет данных Источник: Migration and Remittances Team, Development Prospects Group, World Bank. Migrant remittance Inflows (US$ million), October 2013 Version

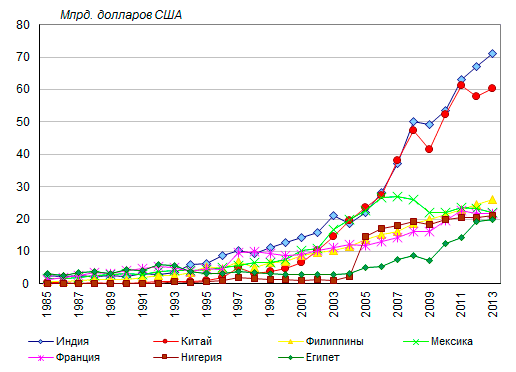

По семи странам, получившим в 2013 году наибольшие объемы денежных переводов мигрантов, имеются данные за продолжительный период времени. Индия возглавляет список стран–лидеров с середины 1990–х годов, хотя тогда объемы поступающих в Индию денежных переводов мигрантов не очень заметно отличались от объема денежных переводов во Францию (рис. 6). В предшествующие годы неоднократно лидировал Египет с наибольшими объемами денежных переводов мигрантов. С начала 2000–х годов безусловными лидерами становятся Индия, Китай и Мексика. Кризис, начавшийся в 2008 году в США, ухудшил условия занятости для трудовых мигрантов из Мексики, в результате чего объемы денежных переводов в Мексику стали снижаться. А денежные переводы в Китай и особенно в Индию продолжали быстро нарастать. Продолжался рост объема денежных переводов на Филиппины, но он был более умеренным.

Рис. 6. Объемы денежных переводов в семь стран мира с наибольшим объемом полученных денежных переводов в 2012 году, 1990–2013 годы, миллиардов долларов США Источник: Migration and Remittances Team, Development Prospects Group, World Bank. Migrant remittance Inflows (US$ million), October 2013 Version

Данные об объемах денежных переводов в страны, где они составляют наибольшую величину по отношению к ВВП, свидетельствуют о наиболее значительном росте объема денежных переводов в Непал. Объемы денежных переводов в Таджикистан сократились в результате кризиса 2008 года, но затем быстрый рост возобновился. Снижение объемов поступающих денежных переводов мигрантов отмечалось и в других странах – бывших союзных республиках СССР (Киргизии, Молдавии, Армении), но уже в 2011 году уровень 2008 года был превышен. Мировой экономический кризис мало отразился на объеме денежных переводов не только в Непал, но и на Гаити, хотя прирост был очень умеренным. Объем денежных переводов в Лесото увеличивался еще медленнее (рис.7).

Рис. 7. Объемы денежных переводов в семь стран мира с наибольшим относительным объемом полученных денежных переводов (% от ВВП) в 2012 году, 1985–2013 годы, миллиардов долларов США. [Источник: Migration and Remittances Team, Development Prospects Group, World Bank. Migrant remittance Inflows (US$ million), October 2013 Version]. Больше всего денежных переводов посылается международными мигрантами из США – в 2012 году их общий объем превысил 51 миллиард долларов США (рис. 8). На второе место после США в 2012 году вышла России (31,6 миллиарда долларов США), за которой следовали Саудовская Аравия (29,5) и Швейцария (28,5). Таки образом, из России было послано в 1,6 раза меньше денежных переводов мигрантов, по сравнению с США, из Саудовской Аравии – в 1,7 раза меньше, из Швейцарии – в 1,8 раза меньше. Денежные переводы из других стран были, по крайней мере, втрое меньше. Тем не менее, к числу крупнейших поставщиков денежных трансфертов мигрантов относятся Кувейт и Германия (по 15–16 миллиардов долларов США), Франция, Люксембург, Катар, Италия, Нидерланды, Испания и Южная Корея (по 10–12 миллиардов долларов США). При безусловном лидерстве США ранги стран по объему посылаемых денежных переводов мигрантов менялись год от года. Так, в 2011 году второе место занимала Швейцария, третье – Саудовская Аравия, а Россия – четвертое.

Рис.8. Пятнадцать стран мира, из которых в 2012 году мигрантами было послано больше всего денежных переводов за рубеж, 2011–2012 годы, миллиардов долларов США Источник: Migration and Remittances Team, Development Prospects Group, World Bank. Migrant remittance Outflows (US$ million), October 2013 Version Данные об объемах посылаемых международными мигрантами денежных переводов из стран–лидеров за более продолжительный период показывают, что опережающий рост денежных переводов из США начался в 1990–е годы (рис. 9). Кризис, начавшийся в 2008 году, привел к спаду и стабилизации показателя на уровне около 50 миллиардов долларов против 55,5 миллиардов долларов в 2008 году. Кризис явно сказался и на величине денежных переводов мигрантов из России, совокупный объем которых, по оценке Всемирного банка, достиг почти 30 миллиардов долларов США в 2008 году, а в 2009 году снизился до 21,1 миллиарда долларов США. Уровень 2008 года был превзойден в 2012 году. Мировой кризис в меньшей степени отразился на объеме денежных переводов из Саудовской Аравии и Швейцарии. Объемы денежных переводов из Германии и Франции увеличиваются умеренно, быстрее растут объемы денежных переводов из Кувейта.

Рис.9. Семь стран мира, из которых в 2012 году мигрантами было послано больше всего денежных переводов за рубеж, 1985–2012 годы, миллиардов долларов США. Источник: Migration and Remittances Team, Development Prospects Group, World Bank. Migrant remittance Outflows (US$ million), October 2013 Version Учитывая растущее значение международной миграции, которая безусловно войдет в повестку дня мирового развития после 2015 года, мировое сообщество международных мигрантов полагает, что важнейшим вопросом этой повестки дня должно стать снижение расходов, связанных с миграцией (в том числе и снижение стоимости международных денежных переводов). Источник: Щербакова Е. Стоимость оплаты денежных переводов снижается, но в целом остается высокой, особенно в коридорах «Юг–Юг» // Демоскоп. –№583 – [Электронный ресурс] – Режим доступа: http://demoscope.ru/weekly/2014/0583/barom05.php. Вопросы для обсуждения: 1. Какие страны являются странами–донорами? 2. Какие страны являются странами–реципиентами? Как экономика стран–реципиентов зависит от стран–доноров? 3. Какую роль играет Россия для стран СНГ?

Лабораторная работа № 8. Платежный баланс в системе макроэкономических оценок уровня развития стран мира. Анализ платежного баланса РФ. Валютный курс и его влияние на экономику.

Задание 1. В табл. 19 приведены некоторые международные сделки, проходящие по счетам текущего баланса и баланса движения капитала. Определите эффект влияния этих сделок, отметив знаками: «+» – сделка ведет к увеличению в счете, «–» – ведет к уменьшению, «0»– если прямой эффект отсутствует.

Таблица 19 Влияние различных видов сделок на платежный баланс

Задание 2. Укажите, какие из перечисленных ниже сделок способствуют формированию дефицита по счету движения капитала в платежной балансе Российской Федерации? а) Крупный российский банк предоставляет правительству Венесуэлы ссуду; б) Российский предприниматель приобретает завод в Мексике; в) МВФ предоставляет России крупный кредит; г) Частный американский пенсионный фонд приобретает акции российских корпораций; д) Пенсионный фонд России приобретает акции европейских корпораций.

Задание 3. Экономика страны Y описана следующими данными:

Используя эти данные, определите: 1) сальдо текущего счета; 2) сальдо платежного баланса; 3) сальдо счета движения капитала; 4) сальдо платежного баланса; 5) изменение величины официальных золотовалютных резервов страны

Задание 4. Используя информацию в прил. 7, проанализируйте платежный баланс Российской Федерации за последний закрытый год по следующей структуре: а) определите сальдо счета текущих операций в целом, выявите какие компоненты влияют на него в наибольшей степени (баланс товаров и услуг, чистые доходы от инвестиций или чистые текущие трансферты); б) рассмотрите финансовый счет (из каких источников покрывается дефицит текущего счета или по каким каналам происходит вывоз капитала в случае профицита текущего счета); в) проанализируйте статьи пропусков и ошибок, официальных резервов; г) сделайте общие выводы (активное или пассивное сальдо имеет платежный баланс РФ 2012 г.).

Задание 5. Ознакомьтесь с материалами кейса и ответьте на вопросы.

Кейс «Укреплять или не укреплять – вот в чем вопрос» На заседании Диспут–клуба Ассоциации независимых центров экономического анализа (АНЦЭА) в марте 2006 г. прошла дискуссия на тему «Обменный курс и экономический рост». В диспуте приняли участие Алексей Леонидович Ведев — научный руководитель Центра развития и Евсей Томович Гурвич — руководитель Экономической экспертной группы. Свое отношение к обсуждаемым проблемам высказала также Ксения Юдаева, научный руководитель фонда «Центр стратегических разработок». Остановимся на фрагментах выступлений участников дискуссии и их комментариях к выступлениям оппонентов. Алексей Ведев озаглавил свой доклад «Проблема выбора оптимального обменного курса для поступательного развития России: управляемое плавание в условиях экономического неравновесия». Докладчик заметил, что наиболее актуальный вопрос сейчас — насколько изменение курса рубля воздействует на реальный сектор экономики. От ответа на него во многом зависит проведение дальнейшей экономической политики. «Попытки снижения инфляции путем укрепления рубля могут стоить очень дорого. Так, для снижения инфляции на 1% нам придется обеспечить рост курса национальной валюты на 6%». Каковы будут последствия — представить сложно». В начале своего выступления А. Ведев остановился на характеристике текущего макроэкономического состояния российской экономики. «Наша экономика, на мой взгляд, сейчас испытывает «шок» — позитивный, но «шок». Очевидно, что позитивный «шок» лучше, чем «шок» негативный, но любой «шок» провоцирует нестабильность. На семинарах структуралистов родилось такое понятие, как «голландская болезнь», которое у нас сейчас активно используется. Я принципиально не согласен с тем, что Россия страдает «голландской болезнью». На мой взгляд, Россия страдает «российской болезнью». До внешнего позитивного «шока» Голландия и Норвегия пребывали в некотором равновесном состоянии, потом перешли в другое (но также равновесное) состояние — с новыми ценовыми пропорциями. Но эти страны были гораздо сильнее интегрированы в мировую экономику, там существовала сильная банковская система, развитые финансовые рынки. Достаточно вспомнить, что активы ABN Amro раза в три–четыре превосходят все совокупные активы российской банковской системы. Поэтому и рецепты для России должны быть совсем другими. 15 лет пребывания России в переходном периоде определяют неравновесное состояние ее экономики, поэтому обсуждать вопрос о недооценке/переоценке текущего уровня обменного курса рубля достаточно сложно. Сейчас по индексу реального курса рубля мы вышли на уровень докризисного 1997 г. Это был, наверное, самый лучший год в докризисный период, но он все равно был неравновесным, были другие внешние условия. Да и обменный курс тогда определялся в основном процентными ставками (доходностью государственных облигаций), а не внешнеторговым балансом. Поэтому очень трудно проводить какие–то оценки того, куда же сейчас движется обменный курс рубля. Важный момент, который влияет на курс рубля, — это либерализация валютной политики. Мы к ней стремительно движемся, и меня охватывает ощущение, что сейчас денежные власти пытаются максимально либерализовать валютный рынок, чтобы иметь как можно меньше проблем с притоком иностранной валюты в страну. Подобная либерализация будет означать, что обменный курс будет искать такую точку равновесия, которая, в принципе, зависит от режима регулирования валютного курса. Понятно, что сейчас в определении курса доминирует внешний торговый баланс, и естественно, что движение к равновесному уровню валютного курса будет направлено на выравнивание внешнеторгового баланса. Это означает, что движение к равновесному курсу будет оказывать максимально депрессивное воздействие на экспорт и максимально стимулирующее влияние на импорт. Параллельно может подключиться и режим, который был в 1996—1998 гг., — процентный арбитраж, при котором выравнивание процентных ставок (в пересчете на иностранную валюту) достаточно сильно влияет на формирование обменного курса. И тогда при максимальной либерализации мы можем увидеть курс рубля — 15, 12, 10 руб. за доллар. Причем чем больше он укрепится, тем, соответственно, опаснее могут быть последствия при его движении назад (так называемый реверс с усилением). На мой взгляд, принципиальный подход состоит в том, чтобы рассматривать не равновесный рыночный, а «таргетированый», или целевой обменный курс, и исходить из того, чего мы хотим добиться. Это, прежде всего, устойчивые положительные темпы роста и диверсификация экономики — то, что называется «сход с нефтяной иглы», уменьшение зависимости от сырьевого экспорта и стимулирование развития отраслей с высокой степенью переработки. Соответственно, из этого вытекают основные цели валютной политики — оптимизация внешнеэкономической деятельности (с точки зрения экономического роста), обеспечение финансовой стабильности, поддержка конкурентоспособности промышленности. И дальше мы можем рассмотреть пограничные условия — политику «слабого» рубля и политику «сильного» рубля. Любой крайний подход — слабый рубль/сильный рубль — дает естественную разметку: есть положительные факторы и отрицательные факторы. Так, в качестве положительных факторов политики «слабого» рубля выступают увеличение доходов экспортеров и стимулирование экспорта, сдерживание роста импорта, снижение внутренней стоимости сырья и рабочей силы, увеличение золотовалютных резервов Банка России. Напротив, негативными последствиями подобной политики являются провоцирование инфляции, снижение спроса населения, удорожание инвестиционного импорта, рост инвестиций в иностранные активы и оттока капитала, удорожание обслуживания внешнего долга — государственного и частного. Политика «сильного» рубля также неоднозначна. К плюсам можно отнести сдерживание инфляции (в определенной степени), стимулирование роста инвестиций, снижение уровня «долларизации» экономики. К минусам — рост импорта, ухудшение конкурентоспособности национальных производителей, снижение положительного внешнеторгового сальдо, рост частного внешнего долга. Отдельной является проблема снижения инфляции. И мне кажется, что и сейчас, и в среднесрочной перспективе, для решения стратегических задач снижение инфляции не является конечной целью, ее снижение — лишь средство решения главных проблем. Если посмотреть на вклад различных факторов в инфляцию, то вывод будет однозначным — обменный курс влияет на рост потребительских цен, но не настолько существенно, как это часто представляется. Более того, вклад обменного курса в инфляцию снижается, и, конечно же, размен в сторону политики «сильного» рубля не даст желаемого антиинфляционного эффекта, в то время как конкурентоспособность российского бизнеса, особенно товаров с высокой степенью обработки, снизится. Таким образом, оптимальной представляется политика, направленная на «тонкую настройку» обменного курса рубля. Очевидно, что такая политика возможна лишь в условиях «управляемого плавания» — т. е. в рамках «плавающего курса», но с определенным участием денежных властей. И именно контроль за динамикой обменного курса рубля со стороны Банка России является главной особенностью такой политики — либерализация валютной политики есть следствие развития национальной экономки. Отметим, что «тонкая настройка» резко повышает значимость текущего мониторинга и качества прогноза экономической ситуации. Как раз сейчас, на наш взгляд, достигнут некий неустойчивый баланс интересов — между экспортерами, импортерами и отечественными производителями, но данный баланс неустойчив. Его неустойчивость определяют: – внешний шок; – слабость банковской системы; – неразвитость финансовых рынков; – структурные проблемы в экономике России. Проведение оценок реакции реального сектора экономики России на изменение курса рубля (реального и номинального) крайне затруднено в связи с отсутствием адекватных и относительно длительных рядов статистических данных. Это, возможно, дополнительный аргумент против принятия «скоропалительных» решений и «импульсивных» изменений номинального курса рубля. Преимущества политики «управляемого плавания» состоят в постепенном улучшении конкурентоспособности отечественных производителей, сохранении баланса между умеренной инфляцией и темпами экономического роста. В качестве недостатков выступят, возможно, более низкие темпы роста экономики в период до 2008 г., а также риски, связанные с ограниченными возможностями проведения гибкой денежной политики с учетом слабой банковской системы и неразвитых финансовых рынков. Но, в конечном итоге, снижение рисков политики «сильного» рубля одновременно с использованием преимуществ политики «слабого» рубля позволяет достичь максимальных темпов экономического роста». Оценивая дискуссию, состоявшуюся в рамках АНЦЭА, Алексей Ведев отметил, что «на протяжении последних нескольких лет, в связи с высокими ценами на нефть, дискуссия об обменном курсе рубля периодически актуализируется и в целом крайне полезна. И особенно в силу ряда проблем, связанных с неустойчивостью, слабостью финансовой сферы экономики России, страдающей от наплыва нефтедолларов и соответствующего «перегрева». В этом смысле представляется весьма актуальным высказывание отдельных точек зрения, которые часто различаются. Ключевой темой, которая обсуждалась 16 марта, стало влияние роста реального курса рубля на экономику России. В частности, дискутировались два вопроса: а) способствует ли рост реального курса рубля улучшению состояния в реальном секторе и улучшению конкурентоспособности; б) насколько реальный обменный курс способствует финансовой Итак, были высказаны различные точки зрения, в частности, прошла дискуссия о воздействии реального курса рубля на конкурентоспособность российского обрабатывающего сектора промышленности. Естественно, одной из ключевых характеристик уровня конкурентоспособности национальной промышленности является доля импорта в совокупном спросе, которая, на наш взгляд, существенно увеличивается. И здесь, конечно, возникло несколько методологических вопросов, в частности, как измерять долю импорта в совокупном спросе. В то же время методологически неверно измерять ее в стоимостном объеме, потому что на стоимостные объемы, выраженные в долларах США, воздействует непосредственно курс доллара. Можно делать предварительные оценки, лишь используя физические объемы товаров, произведенных у нас, а также привезенных в Россию. Дополнительная проблема, которая крайне важна, — проблема статистики. На данный момент мы не имеем адекватных (или относительно надежных) статистических рядов, достаточных для построения моделей в этой области, и это одна из основных трудностей. Проблема в том, что мы не можем адекватно измерить и понять реакцию реального сектора на изменение реального курса рубля. В данном контексте ключевым является вопрос валютной политики — каким образом реализовывать контроль за обменным курсом, не имея при этом оценок реакции на колебания курса со стороны предприятий реального сектора. Именно поэтому текущая ситуация (неустойчивого баланса интересов экспортеров, импортеров и отечественных производителей), а также нынешняя политика Банка России (ориентированная на поддержку текущего курса) представляется наилучшим решением в данной неопределенной ситуации. Ситуации, в которой лучше не навредить, чем принять поспешные и нерациональные решения. Далее свой доклад представил руководитель Экономической экспертной группы Евсей Гурвич. Основной акцент в его выступлении был сделан на идее укрепления рубля: «Проанализировав эффект девальвации и последующего роста курса рубля, я сделал выводы, что сама девальвация имела негативные последствия, а вот укрепление нашей национальной валюты имело больше положительных эффектов. Главное, что подвергается сомнению, — это всеобщая убежденность в том, что укрепление рубля вредно для роста российской экономики. Представление о том, что сильная валюта замедляет рост, снижая конкурентоспособность, широко распространено. Многие страны целенаправленно проводят политику слабой валюты: так делали многие страны Латинской Америки, сейчас этого придерживается Китай, который накопил уже 820 млрд дол. валютных резервов. Но в то же время есть много исследований, в которых показано, что девальвация сказывается на производстве чаще негативно, чем позитивно. Есть исследования, которые показывают, что и в России укрепление рубля имеет скорее положительный эффект, чем отрицательный. Убежденность в том, что произошедшая в 1998 г. девальвация положительно сказалась на росте, основано на том, что производство начало расти немедленно после девальвации. Но «после того» не значит «вследствие того». Сейчас реальный курс рубля к доллару примерно достиг докризисного уровня, и одновременно началось замедление роста. Но это также не является само по себе доказательством причинной связи. Попробуем посмотреть на проблему глубже. Для этого имеет смысл отдельно рассматривать внутреннюю и внешнюю конкурентоспособность. На внешних рынках у нас экспорт резко замедлился в 2005 г., на фоне сильного укрепления рубля (на 10,5%). Но есть ли здесь связь? Механизм влияния укрепления рубля на внешнюю конкурентоспособность состоит в том, что долларовые затраты растут и это снижает предложение товаров при данных мировых ценах. Но нужно учитывать, что Россия экспортирует в основном сырьевые товары, цены на которые значительно колеблются. Фактически же предложение зависит от соотношения между мировыми ценами и долларовыми издержками. За последние два года цены на товары нашего экспорта (нефть, газ, черные и цветные металлы и т. д.) резко повысились (рост составил от 70 до 100%). В таких условиях рост мировых цен намного превысил увеличение долларовых затрат, поэтому никак нельзя говорить о том, что из–за укрепления рубля наши товары стали неконкурентоспособными. И наш эконометрический анализ показал, что за последние 10 лет связь между реальным курсом и физическим объемом экспорта отсутствовала. Если говорить о внутренних рынках, то укрепление рубля приводит к двум последствиям — увеличивается внутренний спрос и снижаются реальные цены на импортные товары. Из–за этого спрос может переключаться на импорт. Для описания предпочтений потребителей можно использовать функцию спроса, аналогичную тем, которые применяются для анализа потребительского выбора. Как и там, результат зависит от того, является спрос на импортные товары эластичным или нет. Если он не эластичен, то укрепление рубля увеличивает физический объем импорта, но сокращает расходы на него. А это означает, что часть спроса переключается на российские товары. Учитывая также, что цены на российские товары тоже снижаются, адаптируясь к дешевеющему импорту, мы приходим к выводу, что в этом случае физический объем поставок отечественных товаров на внутренний рынок растет. Таким образом, важно знать, как влияет укрепление на долю российских товаров на внутреннем рынке. А это зависит от того, насколько велика взаимозаменяемость между российскими и импортными товарами. Еще более 40 лет назад классик экономической науки, американский профессор А. Харбергер пришел к выводу, что, как правило, спрос на импортные товары бывает неэластичным. Этот вывод был затем подтвержден исследованиями в других странах. Если мы посмотрим на ситуацию на внутреннем рынке после девальвации 1998 г., то увидим, что доля российских товаров там резко снизилась, а затем, по мере укрепления рубля, стала расти. Мы провели исследование того, как влияет укрепление рубля на долю российских товаров по отдельным крупным секторам. И обнаружили, что для большинства такое влияние положительно (у некоторых существенно положительное), унекоторых незначимое, и ни для одного сектора не было получено значимого негативного влияния. Одновременно укрепление рубля приводит к снижению цен на отечественные товары, которые приспосабливаются к дешевеющему импорту. Это говорит о том, что укрепление рубля приводит к росту поставок на внутренние рынки. В принципе, оно может негативно влиять на объем экспорта, но ясно, что при нынешних высоких мировых ценах на сырьевые товары основные российские экспортеры имеют очень большой запас конкурентоспособности. Проведенный нами эконометрический анализ не выявил какого бы то ни было воздействия укрепления рубля на физический объем экспорта. Таким образом, мы видим свидетельства в пользу того, что укрепление рубля действует в целом на экономический рост скорее положительно, хотя негативное влияние может проявляться на уровне некоторых более мелких секторов, таких как автомобилестроение. Распространенное мнение о том, что в настоящее время укрепление рубля замедляет рост экономики, основано на наблюдаемом опережающем росте объемов импорта. При этом доля импортных товаров в сопоставимых ценах растет. Однако наши результаты показывают, что эти факты на самом деле не доказывают негативного влияния укрепления на рост. Они совместимы с его положительным воздействием, если (как мы нашли) быстрый рост физического объема импорта сопровождается уменьшением расходов на него. Именно поэтому важнее смотреть на стоимостную долю импортных товаров на внутреннем рынке. С другой стороны, если при укреплении рубля растет стоимостная доля отечественных товаров на внутреннем рынке, то можно утверждать, что ускоряется рост физического объема производства. Действительно, укрепление рубля всегда увеличивает общую величину внутреннего спроса. Если одновременно увеличивается доля российских товаров, то это означает, что растет стоимостной спрос на российские товары. Поскольку мы показали, что при этом цены российских товаров снижаются, отсюда однозначно следует, что растет физический объем поставок на внутренний рынок. Таким образом, необходимо пересмотреть те критерии, на основании которых сейчас принято судить о воздействии курсовой политики на экономический рост». Сейчас, по мнению Е. Т. Гурвича, рубль стоит укреплять, если предполагать, что цены на нефть будут в обозримой перспективе находиться на уровне 40 дол. за баррель. Вообще, чем выше цены на нефть, тем сильнее может быть укрепление рубля. Его влияние будет благотворно. Однако уже при цене 27 дол. за баррель укреплять рубль не стоило бы. Свое мнение по поводу проблем, поднимавшихся в дискуссии, высказала Ксения Юдаева: «В целом, если говорить о том, что обсуждали докладчики, мне показалось, что их позиции были очень близки. Оба докладчика утверждали, что Центральный банк и правительство должны проводить политику, которая бы не привела к резкому укреплению курса рубля. Несколько отличались подходы докладчиков к тому, как это делать, и их оценки возможностей государства это делать. Алексей Леонидович, как мне показалось, считал, что государство вполне способно остановить рост реального курса рубля, и основной инструмент такой политики — это номинальный курс рубля, который надо жестко контролировать и не дать ему дорожать. Жестко контролировать курс надо потому, что даже небольшое его удорожание будет иметь серьезное негативное влияние на российских производителей. Что касается другого инструмента контроля над притоком валюты в страну, а значит, и за валютным курсом, т. е. Стабилизационного фонда, то Алексей Леонидович считал, что лучше уж инвестировать его под контролем государства, чем допускать бесконтрольные займы государственных компаний. С утверждением относительно займов государственных компаний я полностью согласна: раз уж государство является собственником этих компаний, то ему следует в большей степени контролировать их политику на рынках капитала, так как не исключено, что рынки капитала надеются на то, что государство будет отвечать по долгам этих компаний. Евсей Томович, как показалось, считал, что некоторое дальнейшее удорожание реального валютного курса неизбежно. Причем произойти это может как за счет инфляции, так и за счет роста номинального валютного курса. Евсей Томович пытался показать, что большого вреда от такого небольшого удорожания не будет. Что касается моего взгляда на данную проблему, то, как это ни странно, я согласна с обоими докладчиками. Соглашусь с тем, что чем дороже рубль, тем меньше возможностей для маневра у обрабатывающей промышленности, но я не вижу у государства больших возможностей влиять на ситуацию, учитывая то, что удорожание курса идет по объективным причинам, т. е. из–за роста цен на нефть. В этой связи мне кажется рациональным предложение А. Ведева — ввести больший контроль над займами государственных монополий. Что касается заявления Евсея Томовича о том, как измерять импорт — в штуках или в объемах, безусловно, нужно мерить в штуках. Евсей Томович, как я понимаю, продемонстрировал в своих расчетах наличие в России эффекта L–кривой. Напомню, что этот эффект состоит в том, что после изменений реального валютного курса, либо девальвации, либо, наоборот, его удорожания, в краткосрочный период воздействие на стоимостные показатели и на баланс текущих операций бывает обратным по сравнению с тем, что предсказывает теория. То есть после девальвации платежный баланс ухудшается, потому что стоимость импорта растет, а после удорожания валюты платежный баланс улучшается, потому что стоимость импорта падает. Связано это с неэластичностью спроса в краткосрочном плане. Потребителям нужно время, чтобы переключиться с импорта на отечественные товары, и наоборот. Если измерять в штуках, то постепенное изменение спроса в направлении, предсказанном теорией, видно с самого начала. В стоимостных показателях эффект изменения относительных цен первоначально доминирует над эффектом изменения физических объемов. Это то, что отлавливал Евсей Томович в результатах эконометрических исследований. Почему этот эффект наблюдался, по данным ЭЭГ, на протяжении сравнительно длительного периода времени? Потому что на протяжении всего этого периода происходило постепенное удорожание реального курса рубля. Другое дело, что есть фактор, влиянию которого в выступлениях было уделено недостаточно внимания. Это то, как растущие цены на нефть при хорошей макроэкономической политике сказались на возможностях российских предприятий занимать средства на международных рынках капиталов, чтобы инвестировать, реструктуризировать свое производство, и в результате производить более качественную продукцию, на которую растет спрос, несмотря на удорожание курса рубля. В данном случае важно то, что рубль сейчас дорожает не из–за плохой макроэкономической политики, а благодаря хорошей внешнеэкономической конъюнктуре. Это открыто не прозвучало, и я хотела бы подчеркнуть еще раз, чем именно отличается, скажем, 2006 г. от 1997–го. Напомню, что 1997 г. был годом плохой экономической конъюнктуры и завышенного обменного курса. А 2006–й — это год хорошей внешнеэкономической конъюнктуры и заниженного по сравнению с равновесным обменного курса. Объективные условия изменились, поэтому один и тот же по величине курс тогда был завышенным, а сейчас он занижен, это признавали оба докладчика. Это изменение внешнеэкономической конъюнктуры дало возможность российским предприятиям больше занимать за рубежом, увеличить закупки импортного оборудования, и в результате производить более качественную продукцию, пользующуюся большим спросом. На соотношении импорта и отечественного производства, как продемонстрировал Евсей Томович, это также могло сказаться. И в этом смысле как раз очень плохо, что он не показал данные в штуках, потому что было бы очень интересно понять, насколько рост эффективности производства работает в противовес отрицательному влиянию удорожания реального обменного курса. Из–за того, что предприятия производят продукцию лучшего качества, спрос на отечественную продукцию падает в гораздо меньшей степени, чем он падал бы при таких же изменениях обменного курса в других условиях. Хотелось бы прокомментировать еще одно высказывание Евсея Томовича. Он сказал, что существует обширная литература, которая, в противовес принятому в России мнению, утверждает, что влияние девальвации на рост отрицательно. Он забыл уточнить, что в этой литературе утверждается, что девальвация плохо влияет на рост на краткосрочную перспективу. Если мы посмотрим на все страны, пострадавшие от девальвации во время кризиса 1998 г., то да, действительно в год кризиса у них был огромный спад, но потом достаточно быстро начался рост, причем очень быстрый рост. Возьмем другой пример: Англия — первая страна, которая в 1990–х годах одной из первых подверглась массированной атаке на ее валюту. Пол Кругман во второй половине 1990–х любил шутить, что англичане хотят построить памятник Соросу на Трафальгарской площади, потому что Сорос, обвалив их валюту, устроил им беспрецедентный за последние лет 30 экономический рост. Кратковременное отрицательное влияние девальвации на экономический рост связано с тем, что от девальвации страдает финансовая система. Особенно страдают страны, где финансовая система глубоко интегрирована в реальную экономику, но при этом неустойчива. У нас в 1998 г. спад тоже был, но он продолжался месяца 2—3, и уже в ноябре начался рост. Такой быстрый переход к росту, как видится, был связан с тем, что финансовой системы у нас практически не было. Не соглашусь с А. Ведевым, который говорил, что в 1998 г. были развитые финансовые рынки. Они, может быть, и были, но они существовали сами по себе, и к реальной экономике никакого отношения не имели, поэтому их ликвидация отрицательного влияния на экономику практически не оказала. Скорее, ликвидация той финансовой системы имела положительное влияние, потому что многие предприниматели вместо того, чтобы заниматься ерундой и спекулировать на этих не имеющих отношения к экономике финансовых рынках, занялись реструктуризацией производства, что и дало тот рост, который мы сейчас наблюдаем. Что касается влияния обменного курса на рост экономики, здесь можно согласиться с тем, что сказал Виктор Меерович Полтерович, а именно, что в долгосрочном плане обменный курс не является той переменной, которая влияет на экономический рост. Наоборот, он зависит от экономического роста: с ростом благосостояния обменный курс растет. В краткосрочном плане, действительно, если вдруг удается иметь несколько заниженный курс, то чаще всего это оказывает положительное влияние на экономический рост, и, наоборот, завышенный курс чаще всего сопровождается замедлением экономического роста. Но у правительства очень мало инструментов для того, чтобы добиться этого небольшого занижения обменного курса по сравнению с равновесным. Накопление денег в Стабфонде — для России единственно возможный вариант. Виктор Меерович приводил примеры таких стран, как Китай, Юго–Восточной Азии, которые пытались занижать курс с помощью накопления резервов. Стоит отметить, что для того чтобы это сделать, нужно иметь закрытые рынки капитала, т. е. не должно быть свободы оттока частного капитала в другие страны и приток капитала тоже должен быть ограничен. У такой политики есть свои положительные и отрицательные моменты... Но, судя по всему, странам Юго–Восточной Азии, которым удавалось достаточно эффективно и без больших потерь контролировать рынок капитала и закупать резервы, удалось за счет этого занижать обменный курс довольно длительное время, что положительно сказалось на экономическом росте. В России не удается, несмотря на кучу ограничений, иметь закрытые рынки капитала. Термин «бегство капиталов», который тоже звучал на заседании, означает нелегальный отток, и у российских властей не получается его остановить, в стране недостаточно хороши для этого институты. Ограничения на покупку активов нерезидентами также чаще всего удается обойти. Поэтому Стабфонд — единственный возможный инструмент, который позволяет тормозить рост реального обменного курса. В любом случае соглашусь с докладчиками, что нужно проводить аккуратную политику и стараться не допускать значительного увеличения реального обменного курса».

Источник: Микроэкономика. Макроэкономика: сборник кейсов: учеб. пособие для преподавателей / А. В. Аносова, И. В. Зороастрова [и др.]; под ред. С. Ф. Серёгиной, А. В. Аносовой. — М.: Маркет ДС, 2009. — 384 с.

Вопросы для обсуждения

1. Перечислите преимущества и негативные стороны «слабой» и «сильной» валюты, о которых шла речь в дискуссии. Какие последствия укрепления и ослабления валюты не были названы? 2. При каких условиях укрепление рубля не влечет за собой сокращения потребления отечественной продукции? 3. Что такое L–кривая? Как с ее помощью можно объяснить смену направлений изменения платежного баланса после девальвации или ревальвации валюты? 4. Как вы понимаете фразу А. Ведева: «Попытки снижения инфляции путем укрепления рубля могут стоить очень дорого. Так, для снижения инфляции на 1% нам придется обеспечить рост курса национальной валюты на 6%». Почему сдерживание роста курса рубля неизбежно ведет к инфляции?

Задание 6. Ознакомьтесь с материалами кейса и ответьте на вопросы.

|