Парная линейная регрессия. Имеются данные о годовой цене программы «Мастер делового администрирования» и числе слушателей в образовательном учреждении. Цена программы, тысИмеются данные о годовой цене программы «Мастер делового администрирования» и числе слушателей в образовательном учреждении.

I. Вводим исходные данные в документ Excel. II. Вызываем надстройку Анализ данных в меню Сервис. III. Выбираем инструмент Регрессия.

IV. Заполняем соответствующие позиции окна Регрессия.

V. После нажатия Ок получаем протокол решения задачи.

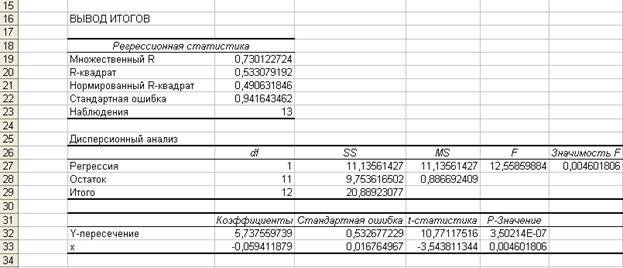

VI. Анализируем полученный протокол. 1) Коэффициент регрессии Свободный член уравнения регрессии Примечание. При необходимости результаты округляются с нужной точностью. Требование по округлению можно провести изначально, задав количество знаков после запятой в меню Формат ячейки.

Уравнение парной линейной регрессии имеет вид: 2) Коэффициент корреляции 3) Оценим статистическую значимость (надежность моделирования) уравнения в целом. Расчетное значение критерия Фишера указано в протоколе, Входными параметрами этой функции являются: – уровень значимости (вероятность), имеется в виду вероятность ошибки отвергнуть верную гипотезу о статистической незначимости построенного уравнения регрессии. Как правило, выбирают уровень значимости, равный 0,05 или 0,01; – число степеней свободы 1 – совпадает с количеством параметров при переменной в уравнении регрессии, для парной линейной регрессии – число степеней свободы 2 равно для парной линейной регрессии Выполняем действия Вставка/Функция, выбираем нужное.

Поскольку расчетное значение F-критерия больше табличного, равного 4,84, нулевая гипотеза об отсутствии значимой связи признаков x и y отклоняется и делается вывод о существенности этой связи. 4) Оценим статистическую значимость параметров a и b в уравнении регрессии с помощью t - критерия Стъюдента. Расчетные значения статистики Стъюдента

Поскольку фактические значения по абсолютной величине превышают табличное, равное 2,2, гипотезу о несущественности параметров регрессии можно отклонить. 5) Определим среднюю ошибку аппроксимации,

Таким образом, средняя ошибка аппроксимации по данному уравнению регрессии составляет 12,66%, модель парной линейной регрессии можно признать удовлетворительной и пригодной для прогнозирования. 6) Выполним количественную оценку влияния фактора x на фактор y, используя коэффициент эластичности. Для парной линейной регрессии его можно найти по формуле

Следовательно, при увеличении количества слушателей на 1% годовая цена уменьшится на 0,4%. 7) Выполним расчет прогноза y при увеличении фактора x на 25% от среднего. Прогнозное значение Точечный прогноз признака y: Средняя ошибка прогноза равна где Численное значение суммы

Тогда Самый быстрый способ получения вспомогательных характеристик

Протокол вывода результатов имеет вид

Имеем Тогда Доверительный интервал прогноза: Следовательно,

т.е. можно быть уверенным на 95%, что цена годового курса при 35 слушателях будет варьироваться в указанных пределах (при точечном прогнозе цены в 3,65825 тыс. долл.). 8) Для построения диаграммы выполним следующие действия: Шаг 1 Вставка/ Диаграмма/График

Шаг 2 Далее/Диапазон/ Выделить столбец исходных значений фактора y

Шаг 3 Ряд/Добавить/Значения/ Выделить столбец регрессионных значений фактора –

Шаг 4 Подписи оси X/ Выделить столбец значений x.

Шаг 4 Каждому из рядов присвоить имя, подписать оси координат и название диаграммы.

Примечание. Для построения диаграммы значения фактора x должны быть отсортированы по возрастанию с сохранением соответствующего значения y. Это может быть сделано так Данные/Сортировка/ Выделить столбец, в котором необходимо сделать сортировку. Например,

Задания для самостоятельной работы Вариант 1 x – энерговооруженность на 10-ти предприятиях, кВт; y – производительность труда, тыс. руб.

Вариант 2 x – энерговооруженность на 10-ти предприятиях, кВт; y – производительность труда, тыс. руб.

Вариант 3 x – качество земли, баллы; y – урожайность, ц/га.

Вариант 4 x – качество земли, баллы; y – урожайность, ц/га.

Вариант 5 x – товарооборот; y –издержки обращения по отношению к товарообороту.

Вариант 6 x – электровооруженность на одного рабочего; y – выпуск готовой продукции на одного рабочего.

Вариант 7 x –уровень доходов семьи; y – расходы на продукты питания (в расчете на 100 руб. доходов).

Вариант 8 x – качество земли, баллы; y – урожайность, ц/га.

Вариант 9 x – производительность труда; y – рентабельность производства.

Вариант 10 x – производительность труда; y – рентабельность производства.

Парная линейная регрессия

Предварительные расчеты:

Построение таблицы вида

Формулы для расчетов параметров:

При компьютерном подборе использовать встроенную функцию Линейн Оценка тесноты связи: а) коэффициент корреляции При компьютерном подборе использовать встроенную функцию Коррел б) коэффициент эластичности в) коэффициент детерминации Оценка значимости уравнения регрессии в целом: Предварительные расчеты с построением таблицы вида

а) F -критерий Фишера при числе степеней свободы

Если расчетное значение F- критерия больше табличного, нулевая гипотеза об отсутствии значимой связи признаков x и y отклоняется, и делается вывод о существенности этой связи. б) Средняя ошибка аппроксимации

Оценка значимости параметров регрессии: а) Стандартная ошибка параметра a рассчитывается по формуле

б) Стандартная ошибка коэффициента регрессии b рассчитывается по формуле

в) Стандартная ошибка коэффициента корреляции . t -критерий Стъюдента при числе степеней свободы Фактические значения t -статистики: ,,. Если фактическое значение по абсолютной величине превышает табличное, гипотезу о несущественности параметра регрессии можно отклонить, параметр признается значимым. Связь между F -критерием Фишера и t -критерием Стъюдента выражается равенством

Расчет доверительных интервалов для параметров регрессии: Доверительный интервал для параметра a определяется как доверительный интервал для коэффициента регрессииопределяется как При компьютерном анализе использовать в Excel Сервис/Анализ данных/Регрессия. Интервальный прогноз на основе линейного уравнения регрессии: Пусть а) средняя ошибка прогноза

б) доверительный интервал прогноза

Практические рекомендации по выполнению расчетов с помощью табличного редактора MS Excel

|

;

; .

. .

. , что свидетельствует о тесной связи признаков y и x. Коэффициент детерминации

, что свидетельствует о тесной связи признаков y и x. Коэффициент детерминации  . Полученное уравнение регрессии объясняет 53% вариации признака y, остальные 47% изменчивости этого признака обусловлены влиянием неучтенных в модели факторов.

. Полученное уравнение регрессии объясняет 53% вариации признака y, остальные 47% изменчивости этого признака обусловлены влиянием неучтенных в модели факторов. . Критическое значение этого критерия можно найти с помощь статистической функции FРАСПОБР табличного редактора Еxcel.

. Критическое значение этого критерия можно найти с помощь статистической функции FРАСПОБР табличного редактора Еxcel. это число равно единице;

это число равно единице; , где n – объем исходных статистических данных.

, где n – объем исходных статистических данных.

,

,  . Соответствующее табличное значение можно определить через статистическую функцию СТЪЮДРАСПОБР, число степеней свободы равно

. Соответствующее табличное значение можно определить через статистическую функцию СТЪЮДРАСПОБР, число степеней свободы равно

. Понадобится выполнение вспомогательных расчетов, оформленных в виде таблицы.

. Понадобится выполнение вспомогательных расчетов, оформленных в виде таблицы.

. Имеем

. Имеем .

. .

. .

. ,

, – остаточная дисперсия,

– остаточная дисперсия,  –дисперсия фактора x.

–дисперсия фактора x. в протоколе обозначено как остаточное SS.

в протоколе обозначено как остаточное SS.

,

,  .

. – среднего значения фактора x и

– среднего значения фактора x и  - дисперсии, воспользоваться инструментом Описательная статистика в пакете Анализ данных.

- дисперсии, воспользоваться инструментом Описательная статистика в пакете Анализ данных.

.

. .

. , где

, где  – соответствующее табличное значение критерия Стъюдента (найдено ранее по функции СТЪЮДРАСПОБР,

– соответствующее табличное значение критерия Стъюдента (найдено ранее по функции СТЪЮДРАСПОБР,  ).

). ;

; ,

,

.

.

;

;  ;

;  ;

;  ;

;  ;

; ;

;  .

.

,

,  .

. , или

, или  ;

; ;

; .

.

и

и  и уровне значимости 0,05 смотреть в таблице. Расчетное значение критерия:

и уровне значимости 0,05 смотреть в таблице. Расчетное значение критерия: .

. .

. , где

, где  .

. .

. рассчитывается по формуле

рассчитывается по формуле и уровне значимости 0,05 смотреть в таблице.

и уровне значимости 0,05 смотреть в таблице. .

. ;

; .

. – прогнозное значение факторного признака;

– прогнозное значение факторного признака;  – точечный прогноз результативного признака. Тогда

– точечный прогноз результативного признака. Тогда :

: ;

; .

.