Положение светлой полосы на экране (максимум) по отношению к т. О

№13. а) QBE (точка безубыточности в объемах продажи) = SBE (точка безубыточности в денежном выражении) = b) QBE = с) QBE = d) DOL (сила операционного рычага) = e) (Процентное изменение объемов продажи) * DOL = процентное изменение EBIT 15% *4 = 60% увеличение EBIT

№14. a) (Процентное изменение объемов продажи) * DOL = процентное изменение EBIT 20%*2=40% изменение EBIT Следовательно, $1,000*(1+0.40) = $1,400 b) DOL10,000= Следовательно QBE должно равняться 5,000 изделий DOL12,000=

№15. a)

b)

Примерное положение точек безразличия: Облигации (1) и обыкновенные акции (3): 2,7 млн. долл. EBIT Привилегированные акции (2) и обыкновенные акции (3): 3,7 млн. долл. EBIT Для ценных бумаг (1) и привилегированных акций (2) точки безразличия нет. Математически точку безразличия между облигациями (1) и обыкновенными акциями (3) можно представить в виде уравнения (тыс. долл.): Облигации Обыкновенные акции

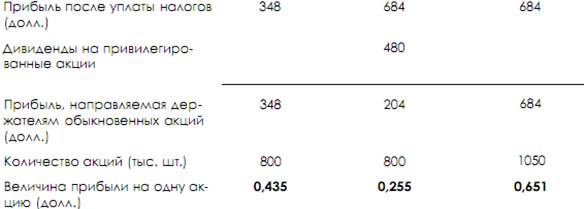

Выполняя взаимное перемножение частей этого уравнения (крест накрест) и переписывая его, получаем: EBIT1,3=$2,712 Обратите внимание, что в случае долгового варианта финансирования совокупные доналоговые проценты составляют 920 долл., а это не что иное, как точка пересечения с горизонтальной осью. В случае варианта, предусматривающего использование привилегированных акций, мы делим 480 долл. на (1 0,4) и получаем 800 долл. Когда этот показатель добавляется к 360 долл. (проценты по существующим облигациям), мы получаем новую точку пересечения с горизонтальной осью — 1160 долл. c) Облигации (1): DFLEBIT $1.5mln (сила финансового рычага) = Привилегированные акции (2): DFLEBIT $1.5mln = Обыкновенные акции (3): DFLEBIT $1.5mln= d) Для текущего уровня EBIT использование обыкновенных акций очевидно предпочтительнее. Прежде чем будет достигнута точка безразличия с облигациями, уровень EBIT должен повыситься на: 2 712 000 долл. 1 500 000 долл. = 1 212 000 долл. Разумеется, использование долгового финансирования будет оправданным лишь в случае, если мы поднимемся существенно выше этой точки безразличия. Чем меньше вероятность того, что фактический уровень EBIT упадет ниже точки безразличия, тем обоснованнее доводы в пользу ценных бумаг (при прочих равных условиях). Положение светлой полосы на экране (максимум) по отношению к т. О

Если перемещать экран, то в т..О будет то максимуму (свет), то минимум (тень), т.к. будет меняться число зон Френеля. Если пользоваться белым светом, представляющий набор монохроматических длин волн, то положение минимумов и максимумов для разных волн различно и, скажем найдется такое место, где полоса красного света наложится на полосу синего света (и других цветов) и интерференционной картины не будет. |

Резкие интерференционные максимумы и минимумы будут иметь место в случае точечных и монохроматических источников света. Тогда помещая экран в любое место около источников можно получить интерференционную картину и т.о. она не локализована в одном месте. Однако нам чаще всего приходится использовать протяженные источники света с набором длин волн. Интерференция в этом случае может наблюдаться при освещении тонких прозрачных пластинок, когда необходимое для возникновения когерентных пучков света возникает вследствие эффекта расщепления световой волны вследствие отражения света от поверхностей пленки или пластинки. В тоже время оптический путь луча прошедшего путь в пленке до т. В будет равен (OC+CD)*n,а луч 1 отразившись в т. О пройдет до т. М путь равный ОМ. Кроме того, если луч 1’’отражается в т. С от менее плотной среды(воздуха), то отраженный в т. О луч от плотной среды – пленки и в результате у него изменится фаза на противоположную, что соответствует потере полуволны. Таким образом между лучами 1' и 2' возникнет разность хода. ΔL=

|

= 12,000,000 упаковок

= 12,000,000 упаковок = $24,000,000

= $24,000,000 = 9,375,000 упаковок

= 9,375,000 упаковок = 15,000,000 упаковок

= 15,000,000 упаковок =4

=4 =2

=2 =1.7

=1.7

=

=

Минимум (темная полоск а)

Минимум (темная полоск а)