Порядок расчета уровней существенности оштбкиПри нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту. Аудиторские организации на практике устанавливают систему базовых показателей и порядок нахождения уровня существенности, которые оформляются документально и применяются на постоянной основе. Методика 1. Установлена Правилом (стандартом) аудита «Существенность и аудиторский риск» (одобрен Комиссией по аудиторской деятельности при Президенте РФ 22.01.1998 Протокол № 2). Примечание: Правило (стандарт) «Существенность и аудиторский риск» фактически утратил силу в связи с изданием Правила (стандарта) №4 «Существенность в аудите» (Постановление Правительства РФ от 23.09.2002г. № 696). Применяется только методика расчета показателей существенности ошибки, так как она не противоречит новым положениям. Алгоритм расчета. 1. Расчет значений, применяемых для расчета уровня существенности ошибки (УСО). 2. 5. На основе ЕУСО определяет УСО по статьям бухгалтерского баланса, в зависимости от удельного веса статьи в валюте баланса на коней года. Доля статьи в валюте баланса = Сумма по статье на к.г. / Валюта бух.баланса на к.г*100 УСО по статье=ЕУСО * Доля статьи в валюте баланса /100 Пример 1. Таблица 6 - Система базовых показателей для определения планируемого уровня существенности ошибки

Расчет среднего показателя значений для расчета (по средней арифметической графа 4 таблица 1): (65+2523+1064+4479+2472)/5 = 2120,6 тыс. руб. Корректировка среднего показателя: 1) из расчета исключают значения, значительно отличающиеся от среднего: минимальное - 65, максимальное - 4479; новое среднее значение (2523+1064+2472)/3 = 2019,7 тыс. руб.; 2) округление: 2019,7 ~ 2000 тыс. руб. ЕУСО = 2000 тыс. руб. Расчет УСО по статье «Основные средства»:

Тема 8. Аудиторские доказательства 1. Достаточные надлежащие аудиторские доказательства Требования к аудиторским доказательствам определяет ФСАД 7/2011 «Аудиторские доказательства» (утв. приказом Минфина РФ от 16.08 20i 1 № 99н). Аудиторские доказательства - это информация, полученная аудитором при проведении проверки, которая подтверждает или не подтверждает предпосылки составления бухгалтерской отчетности и исходя из которой аудитор делает выводы, лежащие в основе формирования мнения о достоверности бухгалтерской отчетности. В отдельных случаях аудиторским доказательством может являться отсутствие информации, выражением чего может быть, например, отказ руководства аудируемого лица предоставить запрашиваемое аудитором разъяснение. Аудитор должен выбрать и выполнить уместные аудиторские процедуры получения аудиторских доказательств, одновременно отвечающих следующим условиям: а) надлежащий характер, т.е. качественная оценка аудиторских доказательств, которая характеризует уместность и надежность выводов, лежащих в основе формирования мнения о достоверности бухгалтерской отчетности; б) достаточность, т.е. количественная оценка аудиторских доказательств, зависящая от аудиторской оценки риска существенного искажения бухгалтерской отчетности (чем выше риск, тем больше требуется доказательств), а также от качества таких доказательств (чем выше их качество, тем меньше требуется доказательств). Большое количество аудиторских доказательств само по себе не компенсирует их низкое качество. К аудиторским доказательствам относятся: а) документы и информация бухгалтерского учета аудируемого лица; б) информация, полученная из других источников. В частности: информация, полученная в ходе предыдущего аудита при принятии на обслуживание клиента, заключения экспертов. Аудитор должен получить аудиторские доказательства, подтверждающие или не подтверждающие предпосылки составления бухгалтерской отчетности. Предпосылки - это утверждения руководства аудируемого лица в явной или неявной форме по поводу признания, оценки и раскрытия в бухгалтерской отчетности объектов бухгалтерского учета. Предпосылки составления бухгалтерской отчетности в отношении групп однотипных хозяйственных операций, событий и иных фактов хозяйственной жизни: 1) возникновение - отраженные в учете хозяйственные операции, события и иные факты хозяйственной жизни фактически имели место и относятся к деятельности аудируемого лица; 2) полнота - все хозяйственные операции, события и иные факты хозяйственной жизни, которые подлежат отражению в учете, отражены в нем; 3) точность - суммы и прочие данные, относящиеся к отраженным в учете хозяйственным операциям, событиям и иным фактам хозяйственной деятельности, отражены надлежащим образом; 4) отнесение к соответствующему периоду - хозяйственные операции, события и иные факты хозяйственной жизни отражены в соответствующем отчетном периоде; 5) классификация - хозяйственные операции, события и иные факты хояйственной жизни отражены на соответствующих счетах бухгалтерского учета. Предпосылки составления бухгалтерской отчетности в отношении остатков по счетам бухгалтерского учета на конец отчетного периода: 1) существование - отраженные в учете активы, обязательства и капитал фактически существуют; 2) права и обязательства - аудируемое лицо обладает правами или контролирует права на отраженные активы, а отраженные обязательства представляют собой именно обязательства аудируемого лица; 3) полнота - все активы, обязательства и капитал, которые подлежат отражению в учете, отражены в нем; 4) оценка и распределение - активы, обязательства и капитал включены в бухгалтерскую отчетность в соответствующих суммах, любые результирующие оценки и корректировки по распределению стоимости отражены правильно. Предпосылки составления бухгалтерской отчетности в отношении представления и раскрытия информации: 1) возникновение, права и обязательства - отраженные в бухгалтерской отчетности хозяйственные операции, события и иные факты хозяйственной жизни фактически имели место и относятся к деятельности аудируемого лица; 2) полнота - все хозяйственные операции, события и иные факты хозяйственной жизни, которые подлежат включению в бухгалтерскую отчетность, включены в нее; 3) классификация и понятность - финансовая информация представлена и описана правильно, а раскрываемые в ней хозяйственные операции, события и иные факты хозяйственной жизни отражены в понятной форме; 4) точность и оценка - финансовая и прочая информация раскрыта достоверно и в надлежащих суммах. Аудиторские доказательства подлежат рассмотрению аудитором в совокупности, а не по отдельности. При этом большая уверенность обеспечивается, как правило, при рассмотрении непротиворечивых аудиторских доказательств из разных источников или разных по характеру аудиторских доказательств.

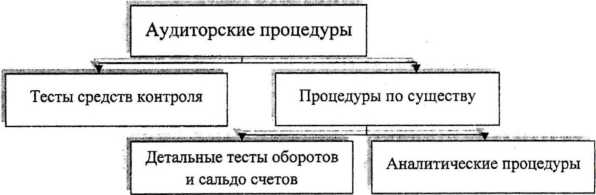

2. Процедуры получения аудиторских доказательств Аудиторская процедура - определенный порядок и последовательность действий аудитора для получения необходимых аудиторских доказательств. Виды аудиторских процедур 1. Запрос - аудитор обращается к осведомленным лицам (связанным и не связанным с финансовой деятельностью), являющимся или не являющимся работниками аудируемого лица, по интересующему аудитора вопросу и оценивает их ответы на такое обращение. Запрос часто дополняет другие аудиторские процедуры. Запросы могут быть официальными письменными и неофициальными устными. Сам по себе запрос не дает достаточных надлежащих аудиторских доказательств отсутствия существенного искажения на уровне предпосылок составления бухгалтерской отчетности или доказательств эффективности средств контроля. 2. Инспектирование - аудитор изучает созданные аудируемым лицом или полученные аудируемым лицом извне учетные записи и документы на бумажном или электронном носителе информации, а также осуществляет физический осмотр материальных активов; 3. Наблюдение - аудитор изучает процесс или процедуру, выполняемые другими лицами. Например, наблюдение за инвентаризацией, выполняемой сотрудниками аудируемого лица. 4. Подтверждение - аудитор получает аудиторское доказательство непосредственно от третьей стороны в виде ответа в письменной форме на бумажном или электронном носителе. Внешние подтверждения применяются, в частности, для получения аудиторских доказательств: а) при проверке предпосылок составления бухгалтерской отчетности в отношении остатков по счетам бухгалтерского учета или их составляющих элементов; б) в отношении условий договоров, включая изменения их, или хозяйственных операций аудируемого лица с третьими сторонами; в) отсутствия особых условий, не отраженных в договоре, которые могли бы оказать влияние на признание выручки. 5. Пересчет - аудитор проверяет точность арифметических подсчетов в первичных учетных и иных документах, учетных записях. Пересчет может выполняться вручную или автоматически. 6. Повторное проведение - аудитор самостоятельно выполняет процедуру или контрольное действие, которые изначально выполнялись в рамках системы внутреннего контроля аудируемого лица. 7. Аналитические процедуры - аудитор оценивает финансовую информацию на основе анализа взаимосвязей между данными финансового и нефинансового характера. Аналитические процедуры предполагают также исследование выявленных отклонений и взаимосвязей, которые противоречат другой информации или существенно расходятся с прогнозируемыми данными. При выборе и выполнении аудиторских процедур аудитор должен убедиться в уместности и надежности информации, используемой в качестве аудиорских доказательств. Уместность информации логически связана с целью аудиторской процедуры и влияет на нее. Например, цель аудиторской процедуры выявление завышения кредиторской задолженности, уместной аудиторской процедурой является тестирование остатка по счету кредиторской задолженности. В случае, когда цель аудиторской процедуры - выявление занижения кредиторской задолженности, уместной аудиторской процедурой является тестирование последующих платежей, неоплаченных счетов, актов поставщиков (подрядчиков), неурегулированных сумм по расчетам за поставки. Надежность информации, используемой в качестве аудиторских доказательств, зависит: ü от источника, из которого получена информация; ü от характера информации; ü от обстоятельств, при которых получена информация, включая средства контроля ее подготовки и хранения. Более надежными являются аудиторские доказательства, полученные: ü из независимого внешнего источника (подтверждения третьих сторон, отчеты аналитиков, сопоставимые данные о конкурентах, др.); ü из внутреннего источника в случае, когда средства контроля эффективны; ü непосредственно аудитором (по сравнению с аудиторскими доказательствами, полученными косвенным путем или на основании логических заключений, например на основании запроса о порядке применения средства контроля); ü в документальной форме на бумажном носителе или в электронном виде (по сравнению с полученными в устной форме); ü в виде подлинников (оригиналов) документов. В случаях, когда аудиторское доказательство, полученное из одного источника, не соответствует аудиторскому доказательству, полученному из другого источника, или аудитор сомневается в надежности информации, аудитор должен заменить или дополнить аудиторские процедуры. Тесты средств внутреннего контроля - проверки, проводимые с целью получения аудиторских доказательств в отношении надлежащей организации и эффективности функционирования систем бухгалтерского учета и внутреннего контроля. Процедуры проверки по существу проводятся с целью получения аудиторских доказательств существенных искажений в финансовой (бухгалтерской) отчетности.

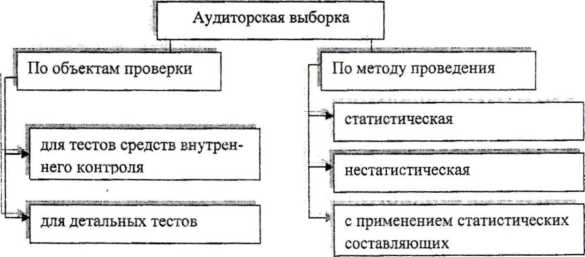

Рисунок 6 - Классификация аудиторских процедур в зависимости от цели проведения Тема 9. Аудиторская выборка Определяющий нормативный акт Правило (стандарт) № 16 «Аудиторская выборка». 1. Отбор элементов для тестирования При получении аудиторских доказательств аудитор должен использовать профессиональное суждение для оценки аудиторского риска и разработки ау диторских процедур, обеспечивающих снижение такого риска до приемлемо низкого уровня.

Сплошная проверка, как правило, применяется в случае аудиторских процедур проверки по существу и может быть целесообразна, если: - генеральная совокупность состоит из небольшого числа элементов большой стоимости; - РСИИ является высоким, а другие средства не позволяют получить достаточные надлежащие аудиторские доказательства; -повторяющийся характер расчетов или иных процессов, осуществляемых с помощью компьютерной системы бухгалтерского учета, делает сплошную проверку эффективной с точки зрения соотношения затрат и результатов. Отбор специфических (определенных) элементов генеральной совокупности, основывается на следующих факторах: понимание деятельности аудируемого лица; предварительная оценка аудиторского риска; характеристики и особенности тестируемой генеральной совокупности. Например, отбираемые специфические статьи могут включать элементы с высокой стоимостью или так называемые ключевые элементы выборки. Например, элементы, которые являются подозрительными, необычными, в особой мере подверженными риску или которые ранее были связаны с ошибками. Аудиторская выборка (выборочная проверка) - применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или группы однотипных операций, позволяющих получить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать выводы, касающиеся генеральной совокупности.

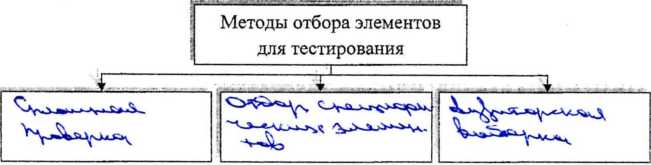

Рисунок 8 - Классификация видов аудиторской выборки Аудиторская выборка для тестов средств внутреннего контроля направлена на тестирование результатов применении средств контроля и является надлежащей, если имеются доказательства применения средств внутреннего контроля (например, документальное подтверждение разрешения руководством ввода данных в СБУ). Аудиторская выборка для детальных тестов направлена: - на получение аудиторских доказательств верности одной или нескольких предпосылок подготовки финансовой (бухгалтерской) отчетности по конкретному числовому показателю (например, существования дебиторской задолженности); - проверку правильности оценки какого-либо показателя (например, оценке морально устаревших или потерявших свое первоначальное качество запасов). Статистическая выборка предполагает применение любого подхода к выборке, который имел бы следующие характеристики: 1) случайный отбор тестируемой совокупности; 2) применение теории вероятности для оценки результатов выборки, включая оценку риска, связанного с использованием аудиторской выборки. Подход к выборке, который не соответствует ни одной из приведенных характеристик, считается нестатистическим - нестатистическая выборка. В некоторых случаях применяются отдельные составляющие статистического подхода (например, используется случайный отбор элементов). Выбор метода или сочетания методов зависит от обстоятельств проверки, в частности, аудиторского риска и эффективности аудита. При этом аудитор должен удостовериться, что используемые им методы являются надежными с точки зрения получения достаточного надлежащего аудиторского доказательства для реализации целей тестирования. 2. Построение аудиторской выборки Планирование и постороение аудиторской выборки Первый этап - установление цели теста и характеристики генеральной совокупности. Анализ цели теста направлен на выявление необходимых аудиторских процедур для получения аудиторских доказательств наиболее возможных ошибок. Генеральная совокупность должна быть: а) надлежащей с точки рения цели процедуры выборки (например, если цель аудита - проверка завышения суммы кредиторской задолженности, то генеральная совокупность - перечень задолженности кредиторов, но если цель - проверка занижения суммы кредиторской задолженности, то генеральная совокупность - перечень последующих выплат, неоплаченных счетов, несверенных приемных актов); б) полной (аудитор должен быть уверен, что для выборки доступны все документы или средства контроля). Кроме того, эффективность аудита может быть.повышена, если аудитор проводит стратификацию генеральной совокупности путем разделения ее на дискретные подмножества, которые имеют какие-либо идентифицирующие характеристики. Цель стратификации состоит в снижении вариативности элементов в рамках каждой страты и тем самым в уменьшении объема выборки без пропорционального увеличения риска, связанного с использованием выборочного метода. Второй этап - определение объема выборки. Объем выборки может определяться с применением специальных формул, полученных на основе теории вероятности и математической статистики, либо определяться на основе профессионального суждения аудитора. При этом следует учитывать влияние факторов на объем выборки: 1) оценка аудитором РСИИ; 2) использование других аудиторских процедур проверки по существу, направленных на подтверждение одной и той же предпосылки подготовки финансовой (бухгалтерской) отчетности; 3) необходимая степень доверия аудитора; 4) значение общей ошибки, которую аудитор готов признать допустимой; стратификация генеральной совокупности. Третий этап - отбор элементов выборки. Методы отбора совокупности 1. Случайный отбор Для случайного отбора используется генератор случайных чисел (как программный продукт в электронно-вычислительной технике) или таблицы случайных чисел. Например, Нд = (Нк-Нн)*Ч+Нн, где Нд - номер документа, включенного в выборку; Нк - номер последнего документа генеральной совокупности; Ни - номер первого документа генеральной совокупности; Ч- случайное число; ИлиНд =Нк*Ч. Формула (10) используется, если документы нумеруются с 1. 2. Систематический отбор Метод количественной выборки по интервалам 1) определяется интервал выборки (Инт): Инт = (Нк - Нн)/Эл, где Эл - количество элементов выборки; 2) определяется стартовая точка Ст = Инт х Ч +Нн, 3) определяются элементы выборки прибавлением к стартовому значению интервала. Метод денежной выборки по интервалам 1) определяется интервал выборки: Инт = Ос/Эл, где Ос - суммарная стоимость всех элементов; 2) определяется стартовая точка и числовые значения элементов выборки Ст = Инт х 4. 3. Бессистемный отбор Бессистемный отбор совокупность формируется без систематизации. Бессистемный отбор не применяется при использовании статистической выборки. 4. Отбор элементов для проверки блоками Данный метод предполагает выбор смежных элементов генеральной совокупности (например, первичных документов какого-либо раздела учета, относящихся к одному конкретному месяцу). Четвертый этап - оценка результатов аудиторской выборки. Аудитор должен: 1) проанализировать характер и причину любых выявленных ошибок, определить аномальные ошибки (ошибки вследствие единичного случая, которая не может произойти повторно (за исключением некоторых случаев) и, таким образом, не является репрезентативной ошибкой с точки зрения данной генеральной совокупности); 2) экстраполировать ошибки выборки, оценивая их полную возможную величину в генеральной совокупности; 3) оценить результаты проверки, т.е. существенность ошибки, достаточность собранных доказательств и риск выборки.

3. Оценка результатов аудиторской выборки Например, действия аудитора по оценке результатов аудиторской выборки могут включать: 1) определение ошибки полной прогнозной (ОШПП) по формуле (15); 2) сопоставление ОШПП и УСО. 0ШПП = 0ШВ(ос-эн-эк/сэв)+ОШНБ + ОШКЛ + ОШАН, где ОШПП - ошибка полная прогнозная; ОШВ - ошибка выборки; ОС - общий объем проверяемой совокупности; ЭН, ЭК - суммарное денежное значение элементов наибольшей стоимости и ключевых элементов; СЭВ - стоимоть элементов выборки; ОШНБ, ОШКЛ - ошибка, выявленная при проверке элементов наибольшей стоимости и ключевых элементов; ОШАН - аномальная ошибка при проверке репрезентативной выборки. Сравнивая рассчитанную ошибку полную прогнозную и допустимый уровень существенности ошибки, аудитор принимает решения о дальнейших действиях, в том числе решение о модификации мнения в аудиторском заключении. ОШП<УСО – риск низок, наоборот высок

4 Риски, возникающие при использовании аудиторской выборки При проведении аудиторской выборки следует рассматривать риск, связанный с использованием аудиторской выборки и риск, не связанный с использованием аудиторской выборки. Риск, связанный с использованием аудиторской выборки, возникает, когда вывод аудитора, сделанный на основании отобранной совокупности, может отличаться от вывода, который мог быть сделан, если к генеральной совокупности в целом были бы применены идентичные процедуры аудита. Различают два типа рисков, связанных с использованием аудиторской выборки: а) риск того, что аудитор: - придет к выводу о том, что риск средств внутреннего контроля ниже, чем в действительности (при выполнении тестов средств внутреннего контроля); - придет к выводу о том, что существенной ошибки нет, вопреки тому, что в действительности она есть (при выполнении аудиторских процедур проверки по существу). Риск данного типа оказывает влияние на надежность аудита и с большой степенью вероятности может привести к ненадлежащему аудиторскому мнению; б) риск того, что аудитор: - придет к выводу о том, что риск средств внутреннего контроля выше, чем в действительности (при выполнении тестов средств внутреннего контроля); - придет к выводу о том, что имеет место существенная ошибка, тогда как в действительности ее не существует (при выполнении аудиторских процедур проверки по существу). Риск данного типа оказывает влияние на эффективность аудита, поскольку он обычно приводит к дополнительной работе по установлению того, что первоначальные выводы были неверны. Риск, не связанный с использованием аудиторской выборки, является следствием факторов, которые приводят аудитора к ошибочному выводу по любым причинам, кроме тех, которые связаны с объемом выборки (то есть количеством отбираемых для проверки элементов). Например, аудитор может воспользоваться ненадлежащими процедурами или неправильно трактовать доказательство и оказаться не в состоянии распознать ошибку. При проведении тестов средств контроля и при проверках по существу риск, связанный с использованием аудиторской выборки, может быть снижен путем увеличения объема отбираемой совокупности, а риск, не связанный с использованием аудиторской выборки, - путем надлежащего планирования задания, текущего контроля за работой членов группы аудиторов и проверки выполнения процедур. .

|

Рисунок 7 - Методы отбора элементов для тестирования

Рисунок 7 - Методы отбора элементов для тестирования