ЛЕКЦИЯ №3

План

1. Оценка статистической значимости уравнения регрессии и его параметров

2. Интервальная оценка коэффициентов линейной регрессии

3. Прогнозирование с помощью регрессионных моделей

4. Коэффициент эластичности

1. Оценка статистической значимости уравнения регрессии и его параметров:

После того, как найдено уравнение регрессии, проводиться оценка значимости как уравнения в целом, так и отдельных его параметров.

1.1. О значимости уравнения линейной регрессии в целом можно судить на основании значимости коэффициента корреляции между переменными.

Для оценки статистической значимости коэффициента регрессии и корреляции используется  тест.

тест.

Проверяется нулевая гипотеза  об отсутствии линейной связи между переменными X и Y, т.е.

об отсутствии линейной связи между переменными X и Y, т.е.  . Конкурирующая гипотеза

. Конкурирующая гипотеза  – существует линейная связь между переменными. Проверка нулевой гипотезы состоит в сравнении фактического или наблюдаемого

– существует линейная связь между переменными. Проверка нулевой гипотезы состоит в сравнении фактического или наблюдаемого  и критического или табличного

и критического или табличного  значений

значений  критерия Стьюдента. Рассчитывается по формуле:

критерия Стьюдента. Рассчитывается по формуле:

(3.1)

(3.1)

Здесь  – стандартная ошибка коэффициента корреляции,

– стандартная ошибка коэффициента корреляции,  – объем выборки. Полученное значение критерия сравнивается с критическим значением

– объем выборки. Полученное значение критерия сравнивается с критическим значением  , определяемым по таблице Стьюдента по заданному уровню значимости

, определяемым по таблице Стьюдента по заданному уровню значимости  и по числу степеней свободы

и по числу степеней свободы  .

.

Если  , то гипотеза отвергается на уровне значимости

, то гипотеза отвергается на уровне значимости  , т.е. считается, что коэффициент корреляции между переменными отличен от нуля

, т.е. считается, что коэффициент корреляции между переменными отличен от нуля  и между переменными существует линейная связь. Уравнение регрессии в данном случае тоже считается значимым.

и между переменными существует линейная связь. Уравнение регрессии в данном случае тоже считается значимым.

Если  , то мы не можем сделать вывод ни о наличии, ни об отсутствии связи между наблюдаемыми параметрами

, то мы не можем сделать вывод ни о наличии, ни об отсутствии связи между наблюдаемыми параметрами  и

и  . Необходимо повторить наблюдение на большем количестве наблюдений (данных) и перепроверить гипотезу .

. Необходимо повторить наблюдение на большем количестве наблюдений (данных) и перепроверить гипотезу .

1.2. Для оценки статистической значимости найденных МНК параметров уравнения регрессии  и

и  используется

используется  тест.

тест.

Выдвигается нулевая гипотеза о статистической незначимости, то есть случайной природе показателей. Фактические (наблюдаемые) значения  находят по формулам:

находят по формулам:

(3.2)

(3.2)

Здесь  – стандартные ошибки параметров уравнения регрессии и сравнивают с критическим значением , определяемым по таблице Стьюдента по заданному уровню значимости и по числу степеней свободы

– стандартные ошибки параметров уравнения регрессии и сравнивают с критическим значением , определяемым по таблице Стьюдента по заданному уровню значимости и по числу степеней свободы  .

.

Величину стандартных ошибок можно определить по формулам:

(3.3)

(3.3)

. (3.4)

. (3.4)

где  – стандартная ошибка. Если наблюдаемые значения

– стандартная ошибка. Если наблюдаемые значения

и

и  больше табличного значения , то гипотеза отклоняется, то есть параметры

больше табличного значения , то гипотеза отклоняется, то есть параметры  и

и  не случайно отличаются от нуля и сформировались под влиянием систематически действующего фактора

не случайно отличаются от нуля и сформировались под влиянием систематически действующего фактора  . Уравнение регрессии в данном случае тоже считается значимым.

. Уравнение регрессии в данном случае тоже считается значимым.

Если  , то мы не можем сделать вывод ни о наличии, ни об отсутствии связи между наблюдаемыми параметрами. Необходимо повторить наблюдение на большем количестве наблюдений (данных) и перепроверить гипотезу.

, то мы не можем сделать вывод ни о наличии, ни об отсутствии связи между наблюдаемыми параметрами. Необходимо повторить наблюдение на большем количестве наблюдений (данных) и перепроверить гипотезу.

1.3. Оценка статистической значимости уравнения в целом проводится с помощью  –критерия.

–критерия.

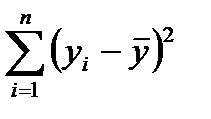

Общая сумма квадратов отклонений переменной  от среднего значения

от среднего значения  раскладывается на два слагаемых: «объясненную» (факторную) и «остаточную» («необъясненную») сумму квадратов:

раскладывается на два слагаемых: «объясненную» (факторную) и «остаточную» («необъясненную») сумму квадратов:

(3.5)

(3.5)

Любая сумма квадратов отклонений связана с числом степеней свободы независимого варьирования признака. Число степеней свободы связано с числом единиц совокупности n и с числом определяемых по ней констант.

Для общей сумы квадратов  необходимо

необходимо  независимых отклонений, поскольку в совокупности из n единиц после расчета среднего уровня свободно варьируются лишь

независимых отклонений, поскольку в совокупности из n единиц после расчета среднего уровня свободно варьируются лишь  число отклонений. Например, ряд значений y: 1, 2, 3, 4, 5. Среднее из них равно 3, и тогда n отклонений от среднего составят -2, -1, 0, 1, 2. Поскольку

число отклонений. Например, ряд значений y: 1, 2, 3, 4, 5. Среднее из них равно 3, и тогда n отклонений от среднего составят -2, -1, 0, 1, 2. Поскольку  , то свободно варьируют лишь четыре отклонения, а пятое может быть определено, если четыре предыдущих известно.

, то свободно варьируют лишь четыре отклонения, а пятое может быть определено, если четыре предыдущих известно.

Факторная сумма квадратов отклонений для парного линейного уравнения регрессии имеет число степеней свободы, равное 1, поскольку при заданном объеме наблюдений по x и y факторная сумма квадратов зависит только от одной константы – коэффициента регрессии b.

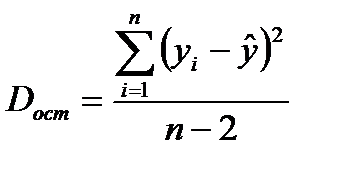

Число степеней свободы остаточной суммы квадратов составляет  . Таким образом, для степеней свободы имеем равенство:

. Таким образом, для степеней свободы имеем равенство:

(3.6)

(3.6)

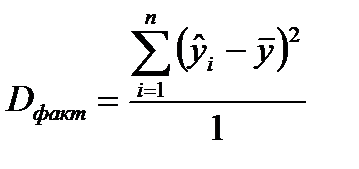

Разделив каждую сумму квадратов на соответствующее ей число степеней свободы, получим средний квадрат отклонений или дисперсию на одну степень свободы:

(3.7)

(3.7)

(3.8)

(3.8)

(3.9)

(3.9)

Определение дисперсии на одну степень свободы приводит дисперсии к сравнимому виду. Сопоставляя факторную и остаточные дисперсии в расчете на одну степень свободы, получим величину  критерия:

критерия:

(3.10)

(3.10)

Величина критерия связана с коэффициентом детерминации  . Факторную сумму квадратов отклонений можно представить следующим образом:

. Факторную сумму квадратов отклонений можно представить следующим образом:

, (3.11)

, (3.11)

а остаточную суму квадратов:

(3.12)

(3.12)

На основе формул (3.8)-(3.11) можно записать:

(3.13)

(3.13)

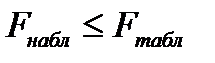

При проверки статистической значимости уравнения регрессии с помощью критерия Фишера проверяется нулевая гипотеза  о случайности различий факторной и остаточной гипотезы. Для этого выполняется сравнение фактического

о случайности различий факторной и остаточной гипотезы. Для этого выполняется сравнение фактического  и табличного

и табличного  значений критерия Фишера.

значений критерия Фишера.  определяется из специальной таблицы с помощью трех чисел: уровня значимости

определяется из специальной таблицы с помощью трех чисел: уровня значимости  и степеней свободы и

и степеней свободы и  ,

,  .

.

Нулевая гипотеза отклоняется, если  и признается статистическая значимость и надежность оцениваемых характеристик. Если

и признается статистическая значимость и надежность оцениваемых характеристик. Если  , то гипотеза не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

, то гипотеза не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.