Бланк.Финансовая стратегия предприятия

Мотивация альтернативного осуществления реальных или финансовых инвестиций предприятием, определяющая характер формирования соответствующей его политики, характеризуется наиболее сложным механизмом, т.к. связана с действием многообразных экономических и внеэкономических (институциональных) факторов.

Важнейшим экономическим критерием, определяющим альтернативность выбора предприятием реальных или финансовых инвестиций в процессе своей инвестиционной деятельности, выступает уровень ожидаемой чистой инвестиционной прибыли. На формирование этого показателя в процессе реального и финансового инвестирования ставка процента оказывает противоположное влияние.

Еще классическая инвестиционная теория сделала вывод о том, что изменение реальной процентной ставки влияет на размер чистой инвестиционной прибыли по реальным проектам, т.к. с ростом реальной процентной ставки дисконтированная стоимость капитальных активов, формируемых за счет инвестиций, снижается. Таким образом, мотивация вложения капитала в реальные капитальные активы с увеличением ставки процента на финансовом рынке существенно снижается — в силу этого в данных обстоятельствах при прочих неизменных условиях предприятие снижает объемы реального инвестирования. И наоборот, если ставка процента проявляет тенденцию к снижению, дисконтированная стоимость будущих капитальных активов, формируемых за счет реальных инвестиций, будет расти, что повысит мотивацию увеличения объемов реального инвестирования предприятия.

В то же время рост реальной ставки процента способствует возрастанию чистой инвестиционной прибыли в финансовом инвестировании предприятия (прежде всего, по таким финансовым инструментам инвестирования, которые характеризуются как "долговые" — депозитные вклады, облигации, вексели и т.п.). Соответственно, снижение реальной ставки процента будет вызывать уменьшение Уровня чистой прибыли предприятия в процессе финансового инвестирования.

При условии неизменности ставки процента объемы реального и финансового инвестирования предприятия в значительной степени определяются прогнозируемым уровнем деловой активности (состоянием конъюнктуры) товарного и финансового рынков. Если предприятие ожидает, что в силу ухудшения конъюнктуры в сегменте товарного рынка, на котором оно реализует свою продукцию, ожидаемая операционная (а соответственно и будущая от реальных инвестиций) прибыль снизится, оно сократит объемы текущего реального инвестирования и наоборот. Соответствующий механизм мотивации осуществления финансовых инвестиций связан с динамикой конъюнктуры финансового рынка.

Важным фактором мотивации осуществления реальных инвестиций выступает интенсивность амортизационных потоков предприятия. Это связано с реализацией важнейшей целевой функции реальных инвестиций — обеспечением воспроизводства амортизируемых основных средств и нематериальных активов (в рамках простого их воспроизводства). Чем интенсивней амортизационный поток предприятия в силу состава внеоборотных активов, использования ускоренной их амортизации и т.п., тем больший объем капитала должен инвестироваться (реинвестироваться) в реальные материальные и нематериальные капитальные активы для поддержания достигнутого производственного потенциала предприятия. В этих условиях реальное инвестирование приобретает приоритет перед инвестированием финансовым.

Активизацию финансового инвестирования вызывает отсутствие у предприятия эффективных реальных инвестиционных проектов, требующих неотложной реализации. В этом случае излишний запас ликвидности (сформированных на предшествующих стадиях сбережений) вовлекается в инвестиционный процесс с целью эффективного использования путем вложений в разнообразные финансовые инструменты инвестирования.

Определенную роль в альтернативности выбора предприятием реальных или финансовых инвестиций играют и различные институциональные факторы — экологические (обязательность ряда природозащитных инвестиций), социальные (необходимость вложений капитала в социальное развитие персонала), имиджевые (связанные с соображениями престижности) и т.п.

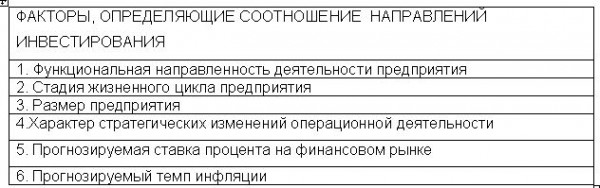

С учетом расмотренного мотивационного механизма оптимизацию соотношения объемов реального и финансового инвестирования в процессе разработки соответствующей политики предприятия рекомендуется осуществялть на основе следующих факторов (рис. 10.5).

Рисунок 10.5. Система основных факторов, определяющих соотношение направлений инвестирования предприятия.

• Функциональная направленность деятельности предприятия существенным образом влияет на соотношение направлений реального и финансового инвестирования. Предприятия — институциональные инвесторы осуществляют свою инвестиционную деятельность преимущественно на рынке ценных бумаг. Следовательно, основным направлением их долгосрочной инвестиционной деятельности будет являться инвестирование в акции, облигации, сберегательные сертификаты и другие фондовые инструменты. Удельный вес реального инвестирования у таких предприятий может колебаться лишь в пределах, разрешенных законодательством для каждой из этих групп инвесторов.

В то же время у предприятий осуществляющих производственную деятельность, преимущественным направлением инвестирования будут реальные вложения (в форме капитальных вложений, покупки объектов приватизации и т.п.).

Именно это направление инвестирования позволяет таким предприятиям развиваться наиболее высокими темпами, осваивать новые виды продукции, проникать на новые товарные и региональные рынки.

Финансовые инвестиции таких предприятий связаны, как правило, с краткосрочными вложениями временно свободных денежных средств или осуществляются с целью установления контроля (влияния) за деятельностью отдельных фирм (предприятий-партнеров; предприятий-конкурентов и т.п.).

• Стадия жизненного цикла предприятия определяет потребности и возможности осуществления различных направлений инвестирования. Так, на стадиях "детства" и "юности" подавляющая доля осуществляемых предприятием инвестиций носит реальную форму; на стадии "ранней зрелости" это направление инвестиций также преобладает; лишь на стадии "окончательной зрелости" предприятия могут позволить себе существенное расширение удельного веса финансовых инвестиций.

• Размеры предприятия влияют на соотношение направлений реального и финансового инвестирования опосредованно через возможный объем формирования инвестиционных ресурсов. У небольших и средних предприятий, свободный доступ которых к заемным финансовым ресурсам ограничен, имеются определенные сложности в формировании "критической массы инвестиций", обеспечивающей рентабельное развитие операционной деятельности. В связи с этим, инвестиционная деятельность небольших и средних производственных предприятий сконцентрирована преимущественно на реальном инвестировании, т.к. для осуществления финансовых инвестиций у них отсутствуют соответствующие ресурсы. В то же время у крупных предприятий уровень финансовой гибкости (доступ к внешним источникам финансирования) более высокий, что дает им возможность осуществлять финансовое инвестирование в более широких масштабах.

• Характер стратегических изменений операционной деятельности определяет различную цикличность формирования и использования инвестиционных ресурсов, а соответственно и формы их задействования в инвестиционном процессе. В современной литературе выделяется две принципиальные характеристики стратегических изменений операционной деятельности предприятия — постепенные и прерывистые изменения.

Постепенные стратегические изменения характеризуются внутренней логикой динамики операционной деятельности и связаны с относительно незначительными объемами ее наращения в разрезе отдельных интервалов стратегического периода. Прерывистые стратегические изменения характеризуются существенными отклонениями объемов операционной деятельности от традиционного вектора роста и осуществляются скачкообразно.

При постепенных стратегических изменениях операционной деятельности формируемые предприятием инвестиционные ресурсы потребляются, как правило, в рамках каждого из интервалов стратегического периода на нужды реального инвестирования. В этих условиях финансовое инвестирование носит краткосрочный характер использования временно свободных инвестиционных ресурсов и осуществляется в небольших объемах. При прерывистых стратегических изменениях операционной деятельности у предприятий накапливается довольно значительный объем временно не используемых инвестиционных ресурсов, который может быть задействован в процессе финансового инвестирования — как кратко-, так и долгосрочного.

• Прогнозируемая ставка процента на финансовом рынке оказывает влияние на соотношение направлений реального и финансового инвестирования предприятия через механизм формирования нормы чистой инвестиционной прибыли. В реальном инвестировании рост ставки процента вызывает соответствующее снижение нормы чистой инвестиционной прибыли, т.к. при прочих равных условиях увеличивает стоимость привлекаемых инвестиционных ресурсов. В финансовом инвестировании наблюдается противоположная тенденция — с ростом ставки процента норма чистой инвестиционной прибыли по большинству финансовых инструментов возрастает.

• Прогнозируемый темп инфляции оказывает влияние на соотношение направлений реального и финансового инвестирования предприятия в связи с различным уровнем противоинфляционной защищенности объектов (инструментов) инвестирования. Реальные инвестиции имеют высокий уровень противоинфляционной защиты, так как цены на объекты реального инвестирования возрастают обычно пропорционально темпу инфляции.

В то же время уровень противоинфляционной защиты большинства финансовых инструментов инвестирования очень слабый —. в процессе инфляции обесценивается не только размер ожидаемой инвестиционной прибыли, но и стоимость самих инструментов инвестирования, подлежащих последующему погашению. Соответственно, прогнозируемый рост темпов инфляции будет вызывать повышение доли реального инвестирования, в то время как прогнозируемое снижение темпов инфляции вызовет активизацию финансового инвестирования предприятия.

Альтернативность предстоящего выбора направлений реального и финансового инвестирования на отдельных этапах предстоящего периода может определяться социальными, экологическими, имиджевыми и другими институциональными факторами.

С учетом этих факторов в процессе формирования инвестиционной политики соотношение различных направлений инвестирования дифференцируется по отдельным интервалам предстоящего периода.