Інституційна нестійкістьХарактерні риси системи міжбюджетних відносин у США - відносна гнучкість, міцність і стійкість. Згідно з державним пристроєм США система державних фінансів країни ділиться на три рівні: федеральний, рівень штатів і рівень місцевих органів влади. Важлива особливість: велика частина витрат на кожному з рівнів фінансується за рахунок власних джерел надходжень. При цьому в кінці XX століття за рахунок федерального бюджету забезпечувалося в сукупності 60-65 відсотків державних витрат за всіма рівнями. Саме від Кейнса значною мірою бере початок концепція дефіцитного фінансування, або штучного накачування грошей в економіку, створення «нових грошей», що є доповненням до загального потоку витрат і, тим самим, компенсує недостатній попит, зайнятість та прискорює зростання національного доходу. Дефіцитне фінансування на практиці означає відмову від політики збалансованого бюджету та систематичне зростання державного боргу, що, у свою чергу, передбачає використання інфляційних тенденцій як засобу підтримування ділової активності на високому рівні.

Бюджетний дефіцит є складним явищем, яке не може маги однозначної оцінки. Визначають різні види бюджетного дефіциту.

За формою прояву бюджетний дефіцит поділяється на відкритий і прихований:

• відкритий — офіційно визнаний у законі про бюджет;

• прихований — офіційно не визнається. Його форми: завищення планових обсягів доходів; включення до складу доходів бюджету джерел покриття бюджетного дефіциту. Прихований дефіцит — негативніше явище, ніж відкритий.

За причинами виникнення бюджетний дефіцит буває вимушеним і свідомим.

Вимушений є наслідком низького рівня виробництва ВВП і зумовлений недостатністю фінансових ресурсів у країні.

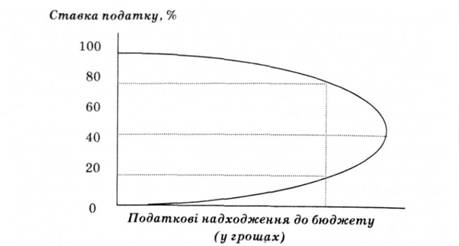

Свідомий визначається характером фінансової політики держави — вона намагається знизити рівень оподаткування для стимулювання економіки За напрямом дефіцитного фінансування розрізняють активний і пасивнийбюджетні дефіцити. Активний — це спрямування коштів на інвестиції в економіку, що сприятимезростанню ВВП. Пасивний — покриття поточних витрат. Джерелами покриття дефіциту виступають: 1) державні позики; 2) грошова емісія. У зарубіжній економічній літературі розрізняють три види дефіцитубюджету. 1. Наочно-реальний При цьому виді дефіциту його обсяг дорівнює загальним доходам відфедеральних податків за вирахуванням на державні закупівлі татрансфертні платежі. Під трансфертними платежами у західних країнахрозуміють фінансові ресурси, що передаються з бюджету центрального урядудо бюджетів місцевого самоврядування, а також із бюджетів територіальниходиниць вищого адміністративного рівня до бюджетів одиниць нижчогоадміністративного рівня. За рахунок трансфертів у багатьох країнахформується більша частина доходів місцевих органів влади. Наприклад, у СІЛА наприкінці 80-х років XX ст. дефіцит федеральногобюджету становив близько 50 % валового національного продукту, що булонайбільшою величиною за попередні роки, не пов'язані з інфляцією. 2. Структурний Цей вид дефіциту являє собою різницю між федеральними доходами:витратами при діючій фіскальній політиці (рівень оподаткування іпоточних витрат) та базовому рівні безробіття. Коли економічна системапереживає період спаду, а рівень безробіття підвищується понад базовий,наочно-реальний дефіцит бюджету перевищує рівень структурного дефіциту,оскільки має місце виплата допомоги на випадок безробіття та за іншимисоціальними програмами, а також у зв'язку з частковим падінням доходівнаселення. 3. Циклічний Вираховується як різниця між наочно-реальним і структурним дефіцитамибюджетів. Необхідно зауважити, що за останні десятиріччя окремі країни почалиприймати бюджети з незначним дефіцитом, а США вперше за останні 30 роківпередбачено в бюджеті на 1999 р. позитивне сальдо на суму 9,5 млрд. дол. При плануванні бюджету в 1992—1999 рр., постійно передбачався йогодефіцит. В окремі роки рівень дефіциту бюджету становив майже 1/5частину видатків.Ефект Лаффера не зображений на графіку, оскільки крива Лаффера ілюструє лише довгострокову залежність між податковими ставками і податковими надходженнями коштів до бюджету. Припустимо, що максимальний обсяг податкових надходжень до бюджету можливий за ставки податку на рівні 40 %. Якщо ставку податку знизити, наприклад до 20 %, то в короткостроковому періоді обсяг податкових надходжень до бюджету зменшиться. Але в довгостроковій перспективі внаслідок зниження ставки податку прибутки громадян і підприємств зростуть, збільшаться заощадження та інвестиції. Це сприятиме зростанню обсягу виробництва і зайнятості, що збільшить бюджетні доходи. Якщо ж ставку податку підвищити, наприклад, до 80 %, то в короткостроковому періоді надходження до бюджету збільшаться, але в довгостроковому періоді це зни

тавка податку є одним із основних інструментів впливу на інвестиційні процеси. Однак, як показує світова практика, ефект від зниження податкової ставки є короткостроковим. Такий інструмент податкового регулювання інвестиційної діяльності неодноразово застосовувався в Україні. Так, у 2004 році ставку податку на прибуток підприємств було знижено з 30% до 25%, з 1 квітня 2011 р. – до 23%, з 1 січня 2012 р. – до 21%, з 1 січня 2013 р. вона становитиме 19% і з 1 січня 2014 р. – 16%[1]. Ми вважаємо, що таке поетапне зниження ставки податку на прибуток не зможе суттєво вплинути на активізацію інвестиційної діяльності суб’єктів господарювання, оскільки воно не має достатньої інвестиційної спрямованості. Крім того, це може негативно позначитися на збалансованості бюджету країни.

|