Современные особенности международного рынка производных финансовых инструментов

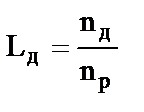

Деривативный леверидж. Деривативам, как биржевым, так и внебиржевым, присущ особого рода рычаг, который в отличие от финансового левериджа (финансового рычага) можно назвать «деривативным» левериджем. Суть последнего состоит в том, что купля-продажа производных финансовых инструментов не связана с оплатой всей стоимости базисного актива, а потому положительная разница в ценах (ставках) соотносится не со всей стоимостью этого актива, а лишь с капиталом, авансированным на рынке его дериватива. Иными словами, прибыль от операций с рыночным активом на рынке деривативов соотносится с меньшим по размеру капиталом, чем на физическом рынке, где уплачивается вся стоимость актива. Таким образом, норма прибыли на рынке деривативов всегда оказывается выше, чем на физическом рынке. В этом и проявляется специфика деривативного левериджа. Количественно последний есть отношение нормы прибыли от деривативной сделки к норме прибыли от сделки с исходным активом, т. е. как соотношение их прибыльностей. Суть обычного финансового левериджа при благоприятных рыночных условиях заключается в повышении нормы прибыли собственного капитала за счет того, что процент, уплачиваемый по заемному капиталу, всегда меньше, чем общая норма прибыли всего инвестированного (собственного и заемного) капитала. (При неблагоприятных условиях в результате использования финансового рычага уровень убытка, соответственно, в той же мере возрастает). Иначе говоря, финансовый леверидж связан с делением капитала на собственный и заемный. В случае с деривативным левериджем подобное деление капитала имеет второстепенное значение. Главное состоит в том, что прибыль соотносится не со всей ценой товара, а только с гарантийным залогом, который составляет небольшую часть цены товара. Капитал, который используется в деривативных операциях, может быть и собственным, и заемным, и любой их комбинацией. В этом смысле можно сказать, что деривативный леверидж может возрастать за счет использования финансового левериджа. Особенность операций с внебиржевыми деривативами заключается в том, что уровень деривативного левериджа здесь еще выше, чем на рынке биржевых деривативов, поскольку у первых отсутствует система гарантийных маржевых сборов. Для заключения, например, своп-контракта вообще не требуется никакого первоначального авансирования капитала. Платежи, получаемые по своп-контракту, будут соотноситься только с выплатами по нему, которые обычно еще и разорваны во времени. Деривативный леверидж объективно способствует быстрому увеличению числа открытых позиций на рынке при одном и том же размере собственного капитала. Появляется возможность увеличить эффективность капитала и за счет его высвобождения для других сделок. Но в то же время в случае неблагоприятного изменения рыночных цен (ставок), а также неправильного применения деривативный леверидж (как и финансовый) является источником ускоренного роста риска и более быстрого роста убытков. Деривативный леверидж может быть рассчитан по формуле

где L д – деривативный леверидж; n д – норма прибыли на деривативном рынке; n р – норма прибыли на реальном рынке.

Нормы прибыли можно рассчитать следующим образом:

где Пд – прибыль от деривативной операции; Ксд – собственный капитал инвестора, используемый на рынке деривативов.

где Пр – прибыль от операции на рынке реального актива; Кср – собственный капитал инвестора, используемый на рынке реального актива.

Если подставить эти формулы в формулу расчета деривативного левериджа, то получим

Из данного варианта формулы вытекают два следствия: 1) при равенстве капиталов, задействованных в операциях на деривативном и реальном рынках (Ксд = Кср), деривативный леверидж равен соотношению масс прибыли на рассматриваемых рынках; 2) при равенстве сумм прибыли от операций на указанных рынках (Пд = Пр) деривативный леверидж равен превышению капитала, занятого на реальном рынке, над капиталом, занятым на деривативном рынке. Трансформация рисков. Процесс глобализации непосредственно затрагивает не только перераспределение международных капиталов, но и перераспределение и трансформацию рыночных рисков, которые осуществляются благодаря международному рынку деривативов. При этом операции с внебиржевыми деривативами, с одной стороны, позволяют управлять рыночными рисками, а, с другой стороны – сами становятся генераторами новых рыночных рисков. Управление рисками создает дополнительные взаимосвязи между различными субъектами и рынками, как кассовыми, так и срочными. Но наличие этих связей означает и возможность их нарушения, а потому становится новым источником возникновения рыночных рисков. Например, хеджирование свопов на валюту соединяет соответствующие рынки валюты, валютных фьючерсных, опционных и своповых контрактов. В результате традиционные валютные риски, связанные, например, с неплатежеспособностью клиента-импортера или экспортера либо изменением валютных курсов, теперь дополняются рисками, сопутствующими новым участникам валютных отношений – кредитными рисками сторон своп-контрактов, расчетными (операционными) рисками клиринговых центров и т.д. Важная группа особенностей внебиржевых деривативов касается возможностей, которые появляются у участников их рынка для управления финансовыми рисками. Гибкость данных инструментов позволяет рыночным субъектам осуществлять именно те операции, которые лучше всего подходят к их финансовым возможностям и приоритетам в отношении имеющегося у них риска. В силу этого, управление рисками с помощью внебиржевых деривативов в определенной мере является более эффективным по сравнению с биржевыми деривативами и другими финансовыми инструментами. Многочисленность внебиржевых деривативов, которым присущи свои виды и размеры рисков, позволяет финансовым организациям выбирать между теми типами рисков, которые они хотят оставить и хеджировать, и теми, которые они желали бы продать (избавиться, избежать). Хотя полностью избавиться от рыночного риска нельзя, используя деривативы, можно трансформировать виды рисков путем: · замены одних финансовых обязательств, имеющихся у участника рынка в силу тех или иных операций, на другие (например, обменять фиксированные обязательства на плавающие); · хеджирования риска одного рынка с помощью деривативов на другом рынке; · разукрупнения крупного риска, присущего какому-либо активу, между разными активами; · разбивки долгосрочного риска на череду краткосрочных рисков и т.д. Каждый дериватив, имея свои собственные риски, может использоваться для хеджирования каких-то других рисков, может сочетаться с теми или иными инструментами рынка и теми или иными его активами. В результате число сочетаний и комбинаций использования внебиржевых деривативов в управлении рисками возрастает в геометрической прогрессии. Децентрализованное управление рисками. Так как внебиржевые деривативные операции осуществляются без участия централизованной расчетной системы в лице, например, расчетной (клиринговой) палаты, в отсутствие механизма маржевых взносов, установления ограничений (лимитов) на величину открытых позиций и т.д., их субъекты вынуждены самостоятельно управлять кредитным и партнерским рисками. Иначе говоря, управление рисками на международном рынке внебиржевых деривативов децентрализовано. Глобальный характер и концентрация состава профессиональных участников. Состав основных профессиональных участников международного рынка внебиржевых деривативов представлен сравнительно небольшим числом крупнейших международных финансовых институтов с высокими уровнями капитализации, кредитными рейтингами, международной клиентской сетью. Активно участвуя во всех сферах современного международного финансового рынка, эти организации направляют огромные потоки капитала, в том числе и на осуществление широкого спектра операций с деривативами. Описанных субъектов рынка с полным правом можно называть глобальными, с точки зрения и масштабов, и разнообразия (диверсификации) их деятельности. Подобный состав участников обусловлен тем, что для получения высоких доходов от деривативов необходимо: · осуществлять крупные вложения средств в информационные технологии и глобальные системы связи; · обладать сложнейшими (а потому дорогими и малодоступными небольшим участникам рынка) системами управления рисками, причем сразу на многих рынках в их тесной взаимосвязи; · обслуживать на высшем уровне очень широкую клиентскую базу (включает обеспечение высокого уровня прибыльности капиталов мелких и средних клиентов, задействованных на деривативных рынках прямо или опосредованно; работу с капиталами любых размеров; быстроту и простоту вхождения клиентов на рынок и выхода с него; доверие со стороны клиентуры профессиональному участнику деривативного рынка и т.д.); · работать со многими видами деривативов и связанными кассовыми рынками соответствующих рыночных активов. Поскольку заключение сделок с деривативами осуществляется преимущественно через вышеуказанных участников, то их рынок можно охарактеризовать как межбанковский и междилерский. В этом он схож с национальными валютными и денежными рынками. Проводимые этими участниками операции включают не только профессиональное посредничество, но и маркет-мейкинг, управление сопутствующими рисками, в т. ч. путем хеджирования, торговлю базисными активами. Высокая степень децентрализации рынка. Другая группа особенностей, имеющих отношение к функционированию международного рынка внебиржевых деривативов, обусловлена спецификой организации торговли ими и составом ее участников. Ее суть состоит в высокой степени децентрализации и одновременно низком уровне саморегулирования на данном рынке. В противоположность рынку биржевых деривативов внебиржевой рынок – это неформальный рынок, как с точки зрения вопросов регулирования, так и с точки зрения систем организации торговли, клиринга и расчетов. С одной стороны, это является одной из важнейших причин привлекательности подобных операций для рыночных субъектов. Что касается государственного регулирования, то внебиржевые деривативы часто специально создаются под законодательные пробелы (особенно в налоговой сфере), а, следовательно, их рынки даже если и регулируются, то в гораздо меньшей степени, чем биржевые. С другой стороны, подобное положение вещей становится источником повышенной рискованности проводимых операций в силу недостаточной правовой поддержки в случае нарушения одной из сторон внебиржевого контракта ее рыночных обязательств. Однако говорить о полной свободе или стихийности функционирования мирового рынка внебиржевых деривативов нельзя, потому что государственные регулирующие органы и саморегулируемые организации все же так или иначе оказывают на него свое влияние, хотя и не прямо, а косвенно. Например, существуют различные организации: Международная ассоциация по свопам и деривативам (International Swaps and Derivatives Association – ISDA), Группа тридцати специализирующихся на деривативах банков, Группа по деривативной политике, Группа по политике управления риском партнера и другие, которые объединяют основных участников операций с внебиржевыми деривативами и призваны улучшить функционирование их рынков. Указанные ассоциации и группы в частности занимаются выработкой рекомендаций по стандартизации финансовой документации и более эффективному управлению рисками, сами оценивают законодательные и другие операционные риски, инициируют добровольное раскрытие информации о деривативных операциях и т.д. Кроме того, имеется еще и внутренний контроль за внебиржевыми деривативными операциями со стороны акционеров или иных владельцев компаний, который также влияет на их проведение, поскольку накладывает ограничения на заключение высокорискованных сделок, предъявляет требования к проверке кредитоспособности контрагентов, созданию дополнительного обеспечения и т.п. Внебиржевые операции с деривативами, по сути, регулируются не государством, а самими участниками рынка. Действия последних направлены на то, чтобы улучшить рыночную дисциплину, а, следовательно, эффективность рынка этих инструментов, и в то же время не давать государственным органам повода для прямого вмешательства в его деятельность. Государственное регулирование здесь носит в основном опосредованный характер, поскольку любые участники рынка внебиржевых деривативов есть участники рынка данной страны вообще, находящиеся под национальной юрисдикцией государства, а потому подчиняющиеся существующим законам. Неформальность организации торговли внебиржевыми деривативами заключается в отсутствии таких необходимых атрибутов организованной биржевой торговли, как обязательное членство и связанные с ним правила торгового поведения, наличие единого для всех участников контрагента в лице расчетной (клиринговой) палаты, наличие механизма маржевых (гарантийных) взносов и т.д. Однако, отсутствие подобных правил отнюдь не означает, что правил работы с внебиржевыми деривативами нет вообще. Уровень саморегулирования имеет обратную зависимость с общим уровнем децентрализации данного рынка. Мировому рынку внебиржевых деривативов присуща относительная высокая степень децентрализации в том смысле, что его участники самостоятельно заключают сделки, в то время как биржевые деривативные операции могут проводиться только на бирже. Последняя как бы централизует (сосредотачивает у себя) участников рынка. Биржа, как известно, является саморегулируемой организацией рынка, то есть она выполняет важные функции его регулирования. Рынок внебиржевых деривативов не имеет и такого «внутреннего» организатора рынка. Следовательно, можно сказать, что уровень его децентрализации еще выше, чем на биржевом рынке, а уровень саморегулирования – относительно ниже, ибо он, по сути, «опущен» на уровень самих непосредственных сторон заключаемого внебиржевого контракта. Относительная непрозрачность рынка. Для международного рынка внебиржевых деривативов весьма характерной особенностью является его относительная непрозрачность по сравнению с рынками биржевых деривативов и ценных бумаг в силу строго двустороннего характера сделок и отсутствия единых расчетных центров. Потребность в высокой степени прозрачности биржевых рынков в большой мере объясняется их масштабностью по участникам, а не только по размерам торговли. Общество в лице современного государства не может допустить, чтобы рядовые, массовые участники рынка, составляющие его основу, подвергались бы мошенничеству или иным противоправным действиям, которые создали бы стереотип недоверия общества к рынку. Поэтому путем максимальной прозрачности биржевых рынков государство добилось того, что скорее клиент рынка сам «обманется», т.е. ошибется, чем будет обманут рынком в лице профессиональных участников или компаний. Другое дело рынок внебиржевых деривативов, участниками которого, как правило, являются только крупные компании. Последние сами в состоянии обеспечить необходимый им объем информации о контрагенте по сделке и постоять за свои интересы. В случае какого-то мошенничества со стороны одного из участников, доверие к данному рынку в целом не пострадает, а крупная компания имеет больше шансов справиться с возникшей неблагоприятной для нее рыночной ситуацией. Непрозрачность рынка имеет не только минусы, но и плюсы, поскольку конкретные рыночные операции долго являются неизвестными большинству участников. В связи с этим факторы внезапности, сохранения имеющихся преимуществ длительное время, неразглашение новаций, новых средств ухода от налогов и т.п., которые во многом утратили свое значение на «прозрачных» рынках, становятся орудием в конкурентной борьбе на международном рынке внебиржевых деривативов, а через посредство данного рынка – и на других рынках. Отсутствие ценообразующей функции. Внебиржевым деривативам присущ минимальный риск ценовых манипуляций, поскольку в отличие от биржевых деривативов, их цены не используются в качестве ориентиров для других рынков, т.е. не выполняют ценообразующую функцию. Во многом это связано с тем, что основную массу внебиржевых деривативов составляют процентные деривативы – производные инструменты, в основе которых лежат процентные ставки, а не непосредственно товарные активы и связанные с ними цены. Во-вторых, это обусловлено длительным характером внебиржевых деривативов, в то время как, например, биржевые обычно имеют краткосрочный характер. Краткосрочность обычно более удобна для рынка любого актива, поскольку позволяет более оперативно отслеживать постоянные колебания рыночных цен. В-третьих, расчеты по внебиржевым деривативам, как правило, производятся достаточно редко, например, один раз в полугодие, в то время как на биржевом рынке расчетный процесс совершается ежедневно. Способность к безграничному самовозрастанию. Выступая в роли посредников и принимая на себя риски клиентов, банки-дилеры в свою очередь передают часть приобретенных рисков собственным контрагентам (как правило, другим посредникам). Заключая с ними сделки, противоположные первоначальному соглашению с клиентом, они тем самым хеджируют свои операции. Затем наступает черед этих контрагентов страховать свои риски путем проведения противоположных сделок с другими рыночными субъектами и т.д. Получается, что первоначальная сделка между конечным пользователем и банком, «раскрученная» дальнейшим межбанковским и междилерским хеджированием и перезаключением сделок на многих других рыночных сегментах, вызывает многократное увеличение торговых объемов. Например, своп-банк заключил с клиентом процентный своп на 100 млн долл. Он оставляет себе 10% обязательств за риск, а на оставшиеся 90 млн долл. заключает противоположный своп с другим своповым посредником. Этот второй и последующие посредники также оставляют себе по 10% от свопа. В результате первоначальный 100-миллионный своп при прохождении, например, через десятерых посредников увеличивается в рыночном объеме примерно до 1 млрд долл. Другими словами, первоначальная 100-миллионная сделка, основанная на каких-то реальных экономических процессах, создает 900-миллионные междилерские сделки, которые являются капиталом, производным от капитала исходной сделки. Данная ситуация аналогична той, что имеет место на рынке ценных бумаг и на валютном рынке, где, как известно, межбанковский оборот гораздо больше объемов международной торговли и связанных с ней потоков капитала. Таким образом, международный рынок внебиржевых деривативов обладает свойством всех вторичных, или производных, рынков – он способен самовозрастать безотносительно к рынку исходных (физических) активов. Первоначальный контракт, основанный на каких-то реальных товарно-денежных потоках, в результате заключения деривативных контрактов с целью хеджирования или спекуляции порождает новые объемы рынка. Интеграция в другие рынки. Современный международный рынок внебиржевых деривативов оказывает мощное влияние на глобальный финансовый рынок в целом, являясь системно необходимым, с точки зрения масштабов осуществляемых операций, особенностей основных участников, характера взаимодействия с другими сегментами международного финансового рынка. Развитие международного рынка деривативов служит одной из основных причин интеграции национальных финансовых рынков и их глобализации. Операции на этих рынках связывают двусторонними партнерскими отношениями крупнейших рыночных субъектов, расположенных в разных международных финансовых центрах. С другой стороны, одновременно происходит распределение и перераспределение капиталов между различными сегментами международного финансового рынка. В результате влияние международного рынка деривативов на секторы финансового рынка оказывается чрезвычайно велико. Операции с деривативами дополняют все другие виды финансовых операций. Они превращаются в неотъемлемые части любых других рынков, способствуя хеджированию, улучшению показателей эффективности и ликвидности, повышению устойчивости международной финансовой системы в периоды нестабильности. Однако переоценивать положительные стороны влияния международного рынка внебиржевых деривативов нельзя. Опыт показывает, что эти инструменты могут и негативно влиять на рыночную конъюнктуру и ликвидность. Например, решение о временном снижении уровня дилерской активности может уменьшить объемы и ликвидность рынка того или иного внебиржевого дериватива. Это, в свою очередь, может привести к уменьшению общей рыночной ликвидности, особенно на рынках биржевых деривативов, депозитных и других рынках, связанных с рынком данного внебиржевого дериватива.

|

,

, ,

, ,

, .

.