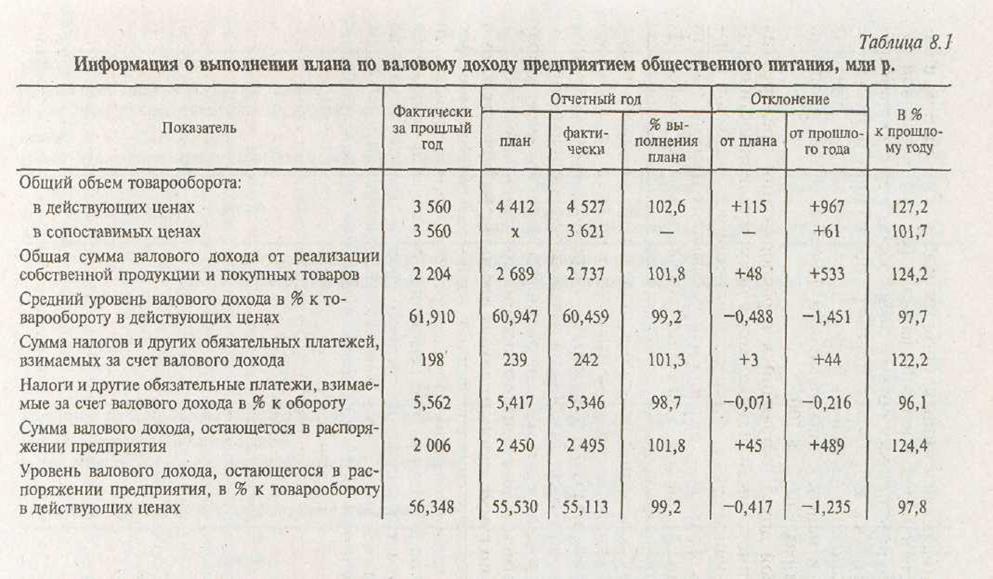

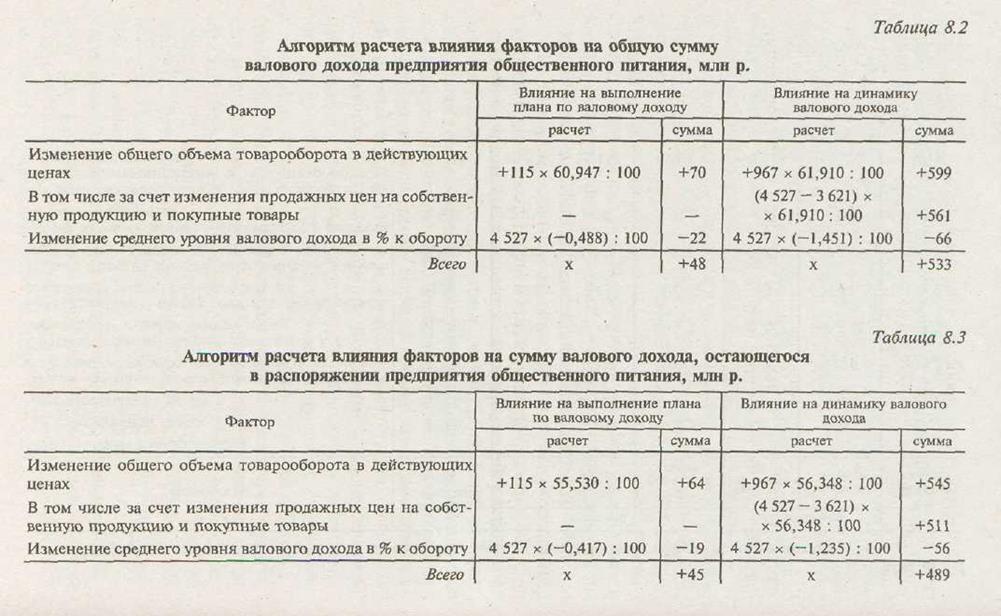

Факторный анализ валового дохода предприятия общественного питанияАнализ финансовых результатов на предприятии общественного питания обычно начинают с изучения валового дохода. Он включает реализованные торговые надбавки и наценки. Размер наценок зависит от категории предприятия, места и времени реализации собственной продукции и покупных товаров. По размеру наценок предприятия питания подразделяются на пять категорий: люкс, высшую, первую, вторую и третью. Самый высокий размер наценок на предприятиях категории люкс; самый низкий — на предприятиях третьей категории. Предприятия высшей и первой категорий могут отпускать обеденную продукцию в дневное время с наценкой в пониженных размерах. За счет валового дохода предприятия общественного питания уплачивают налог на добавленную стоимость, акцизы, другие обязательные платежи. В связи с этим необходимо также определять, изучать и оценивать валовой доход, остающийся в их распоряжении. Анализ реализованных торговых надбавок и наценок проводят по их сумме и уровню (в % к обороту). В процессе анализа изучают и оценивают степень выполнения плана и динамику валового дохода, измеряют влияние факторов на его размер. Общая сумма валового дохода зависит от изменения объема товарооборота и уровня реализованных торговых надбавок и наценок. Увеличение или уменьшение объема товарооборота ведет к соответствующему изменению суммы валового дохода. С увеличением среднего уровня реализованных торговых надбавок и наценок пропорционально возрастает их сумма. Влияние указанных факторов на валовой доход измеряют приемом абсолютных разниц. Так, отклонение от плана или в динамике по товарообороту умножают на базисный уровень валового дохода (плановый или фактический за прошлый период), делят на 100, а отклонение от плана или от данных прошлого периода по среднему уровню реализованных торговых надбавок и наценок умножают на фактический товарооборот отчетного периода и делят на 100. Значительное влияние на валовой доход оказывает изменение продажных цен на продукцию собственного производства и покупные товары. При повышении продажных цен соответственнорастет сумма реализованных торговых надбавок и наценок, и наоборот. Для измерения влияния данного фактора на валовой доход необходимо прирост объема товарооборота за счет повышения продажных цен на собственную продукцию и покупные товары умножить на базисный уровень реализованных торговых надбавок и наценок (плановый или фактический за прошлый период) и разделить на 100. Валовой доход, остающийся в распоряжении предприятия общественного питания, находится в прямой зависимости от изменения обшей суммы реализованных торговых надбавок и наценок и в обратной — от роста или уменьшения налогов и других обязательных платежей, взимаемых за счет валового дохода. Их влияние на валовой доход, остающийся в распоряжении предприятия общественного питания, определяют прямым счетом. Приемом абсолютных разниц измеряют влияние на реализованные торговые надбавки и наценки, остающиеся в распоряжении предприятия, изменения объема товарооборота и их уровня. Для изучения и оценки выполнения плана по валовому доходу предприятием общественного питания составляют табл. 8.1. План по сумме валового дохода предприятие общественного питания перевыполнило на 48 млн р., или на 1,8 %. По сравнению с прошлым годом реализованные торговые надбавки и наценки возросли на 533 млн р., что составляет 24,2 %. Как недостаток следует отметить снижение среднего уровня валового дохода по сравнению с планом и прошлым годом соответственно на 0,488 % к обороту и на 1,451 % к обороту. Аналогичная закономерность наблюдается и по валовому доходу, остающемуся в распоряжении предприятия питания. Его сумма возросла по сравнению с планом на 45 млн р. (на 1,8 %) и в динамике — на 489 млн р. (на 24,4 %). На перевыполнение плана по реализованным торговым надбавкам и наценкам, остающимся в распоряжении предприятия, положительно повлиял рост общей суммы валового дохода (на 48 млн р.) и отрицательно — увеличение налогов и других обязательных платежей, взимаемых за счет валового дохода (на 3 млн р.). Аналогично повлияли указанные выше факторы на динамику реализованных торговых надбавок и наценок, остающихся в распоряжении предприятия общественного питания. Для изучения влияния факторов на выполнение плана и динамику суммы реализованных торговых надбавок и наценок составляют специальные расчеты (табл. 8.2 и 8.3).

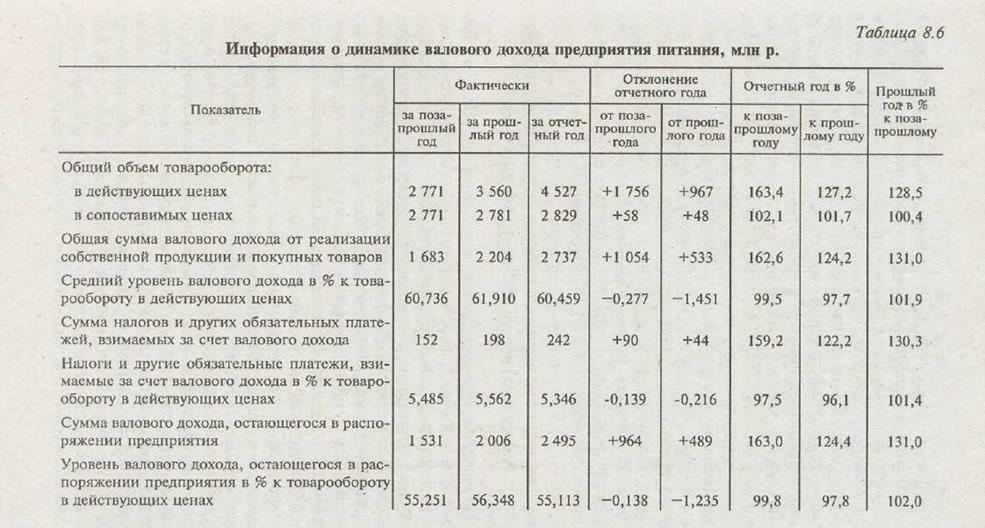

Средний уровень валового дохода зависит от изменения состава товарооборота (доли в товарообороте продукции собственного производства и покупных товаров) и уровней валового дохода от реализации собственной продукции и продажи покупных товаров. По покупным товарам наценки обычно устанавливают в более низких размерах, чем на собственную продукцию, а многие из них нередко продаются предприятиями общественного питания по розничным ценам (без наценок). В связи с этим уровень валового дохода по покупным товарам ниже, чем на продукцию собственного производства. Влияние указанных факторов на средний (общий) уровень валового дохода можно измерить способом процентных чисел с применением приема цепных подстановок, если планирование и учет валового дохода ведутся раздельно по реализации продукции собственного производства и продаже покупных товаров. Если же это не делается, то уровень реализованных торговых надбавок и наценок по собственной продукций (Удох.соб) можно определить по следующей формуле:

где Удох.соб — средний (общий) уровень валового дохода (базисный); Адох — отношение уровня валового дохода по продукции собственного производства к уровню валового дохода по покупным товарам (Адох обычно определяют исходя из данных о фактическом соотношении уровней валового дохода по реализации собственной продукции и продаже покупных товаров за прошлый или отчетный год); Дсоб — доля (удельный вес) собственной продукции в товарообороте (базисная).

Уровень валового дохода по покупным товарам (Удох.пок) рассчитывают по следующей формуле: Удох.пок = У дох.соб / Адох

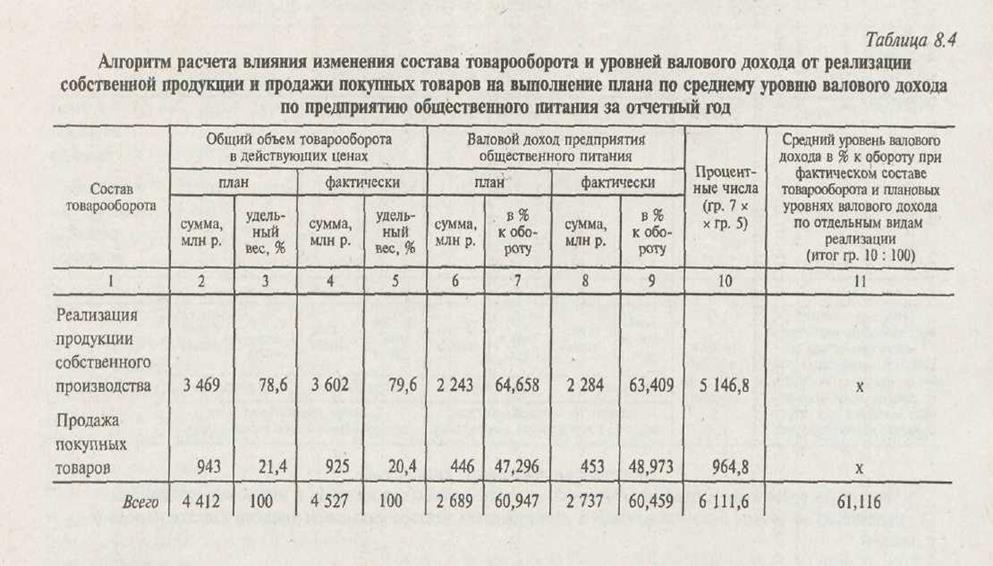

Изменение по сравнению с планом состава товарооборота предприятия общественного питания привело к увеличению уровня валового дохода на 0,169 % к обороту (61,116 — 60,947), что составляет 8 млн р. (4527 х 0,169:100). Снижение уровня валового дохода от реализации собственной продукции и повышение уровня валового дохода от продажи покупных товаров в конечном итоге привело к уменьшению среднего уровня реализованных торговых надбавок и наценок на 0,657 % к обороту (60,459 — - 61,116), или на 30 млн р. (4527 х 0,657: 100). За счет изменения состава товарооборота в динамике валовой доход возрос на 0,161 % к обороту (62,071 - 61,910), что составляет 7 млн р. (4527 х 0,161:100). Снижение уровней валового дохода от реализации продукции собственного производства и от продажи покупных товаров в конечном итоге привело к уменьшению уровня реализованных торговых надбавок и наценок на 1,612 % к обороту (60,459 - 62,071), или на 73 млн р. (4527 х 1,612: 100). Одновременно изучают влияние факторов на изменение уровней валового дохода от реализации собственной продукции и продажи покупных товаров. Они могут изменяться в связи со структурными сдвигами в реализации продукции собственного производства и покупных товаров, изменением места и времени их продажи, звенности товародвижения, размеров.торговых надбавок и наценок и других факторов. Влияние этих факторов на валовой доход определяют прямым счетом. Для изучения и оценки валового дохода предприятия общественного питания в динамике за ряд лет составляют табл. 8.6. Анализ реализованных торговых надбавок и наценок проводят также по месяцам, кварталам и полугодиям. Методика изучения равномерности и ритмичности выполнения плана и динамики валового дохода на предприятиях питания примерно такая же, как и в торговле. Результаты анализа реализованных торговых надбавок и наценок в поквартальном разрезе оформляют специальными таблицами (см. табл. 4.7—4.9). Анализ валового дохода должен проводиться по каждому предприятию общественного питания, а внутри их — в разрезе хозрасчетных подразделений. Как и на торговых предприятиях, результаты анализа обобщаются путем составления аналитических таблиц (см. табл. 4.10-4.13).

Заканчивается анализ обобщением выявленных возможностей и реальных резервов роста реализованных торговых надбавок и наценок. Составляются специальные расчеты, результаты анализа оформляются таблицами (см. табл. 4.15 и 4.16). Для реализации выявленных тактических и стратегических резервов увеличения валового дохода разрабатываются экономические, организационные, технические и социальные мероприятия по их полному и эффективному использованию.

|