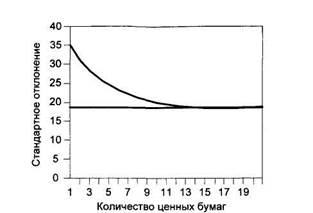

Риски невозвратаРиск невозврата определяют по финансовой устойчивости эмитента. Как правило, степень близости к банкротству оценивают по соотношению собственных и заемных средств, динамике данного показателя во времени. Важное значение имеет положение эмитента на рынке, внешняя среда эмитента, влияние общего состояния экономики на его деятельность. При оценке рисков, присущих инвестиционному портфелю, отталкиваются от ставки дисконта для безопасных инвестиций и ставок по инвестициям со средним риском. Для того, чтобы узнать ставки дисконта, не вписывающиеся в эти простые случаи, нужно ответить на вопрос «Какова связь между возникновением риска и требуемыми премиями за риск?». Для этого пользуются стандартными статистическими показателями разброса по ценам (ставкам) за какой-либо определенный период - дисперсией и/или стандартным отклонением. Отношение дисперсии конкретного инструмента (например, акции) к дисперсии всего рынка носит название коэффициента риска, или ^-коэффициента. Дисперсию рынка можно рассчитать по дисперсии его индекса. Компенсация за риск рассчитывается по формуле: г= гт+ р(гу- гт), где г - ставка, компенсирующая риск; гт - ставка безрисковых вложений (например, государственной ценной бумаги); rf - ставка рынка; р - коэффициент риска. При р = 1 колебания цен данной акции соответствуют рыночным рискам, при р > 1 риски выше рыночных, при Р < 1 риски ниже рыночных, т.е. более рискованные ценные бумаги при росте рынка быстрее поднимаются в цене и круче падают при движении рынка вниз. Если включить в инвестиционный портфель все ценные бумаги, обращающиеся на данном рынке, то коэффициент риска будет равен единице. Из этого следует, что можно уменьшить частные риски, но нельзя избавиться от рыночного риска в целом. Уменьшению частных рисков способствует диверсификация портфеля, т.е. включение в него нескольких финансовых инструментов, при этом желательно, чтобы они имели между собой отрицательный коэффициент корреляции. На рис. 3.4 отражена зависимость между количеством инструментов в портфеле и величиной финансового риска. Чем меньше корреляция между бумагами инвестиционного портфеля, тем быстрее коэффициент р стремится к единице. Видно, что для снижения уровня финансового риска портфель должен состоять из 5-7 различных ценных бумаг.

Рис. 3.4. Диверсификация уменьшает степень риска Диверсификация чрезвычайно полезна для отдельного инвестора. Но это отнюдь не предполагает, что и фирмы обязательно должны заниматься диверсификацией своей деятельности. Диверсификация в корпорациях бессмысленна, если инвесторы сами могут диверсифицировать свои портфели. Поскольку диверсификация не влияет на стоимость фирмы, трудно что-либо оперативно поменять в структуре капитала в корпорации, в то время как инвестор может быстро реагировать на изменение ситуации на рынке. Наряду с методом оценки портфельных рисков Марковица, описанным выше, существует и другой подход к оценке рисков. Он чаще применяется для портфеля облигаций и основан на предположении о пропорциональности рисков и сроков погашения. Рассчитывают дюрацию - продолжительность средней жизни облигации. Ее также называют маколевой продолжительностью. Известный специалист Ф. Маколей полагал, что лучшим показателем средней жизни облигации следует считать время поступления от нее платежей (купоны, выплаты номинала) с учетом временной стоимости денег. Поэтому показатель продолжительности средней жизни облигации можно определить как средневзвешенный поток поступлений от облигации, при этом весовыми коэффициентами служат величины стоимости этих поступлений: D = Y.VtNtIVp-t, где V, - текущая стоимость платежей от облигации, поступивших в период t. Для вычисления текущей стоимости используется внутренняя ставка доходности по инвестиции. Для типичной облигации внутренней ставкой доходности является доход при погашении. Для более сложных случаев в качестве внутренней ставки доходности служат дисконтированные платежи по инструменту; N, - номинальная стоимость платежа в потоке платежей; Vp - общая текущая стоимость всех будущих платежей, т.е. текущая рыночная стоимость облигации, включая накопленные проценты; t - количество периодов, оставшихся до погашения (дней, месяцев, лет). Продолжительность измеряет средневзвешенный срок погашения облигации. Очевидно, что для бескупонной облигации продолжительность средней жизни равна сроку до ее погашения. Концепция продолжительности достаточно хорошо согласуется с рисками. Чем больше продолжительность, тем больше риск и ббльшая вероятность колебаний цен, рынок требует компенсаций за ббльшие риски большей доходностью (ставкой). Становится понятным, почему акции являются более рискованным активом, - их продолжительность не определена, время стремится к бесконечности. Именно поэтому для таких активов часто применяют хеджирование, т.е. делают время более определенным, что дает возможность управлять рисками. Представив портфель облигаций и их рынок как синтетические облигации, для расчета можно воспользоваться методикой Марко-вица, соотнося дюрации портфеля и рынка. Охарактеризуем влияние некоторых факторов на дюрацию. Так, дюрация прямо пропорциональна времени, оставшемуся до погашения облигации: длительный срок до погашения влечет за собой и значительную дюрацию. Для купонных облигаций дюрация равна маколевой продолжительности, так как срок ее погашения увеличивается (однако темп нарастания все время уменьшается). Для облигаций с нулевым купоном дюрация и срок погашения связаны линейно. Вместе с тем дюрация обратно пропорциональна величине купонной ставки. Более высокая ставка ведет к меньшей продолжительности, так как выплата номинала в этом случае менее значима по доле в суммарных поступлениях. Дюрация также обратно пропорциональна доле накопленных процентов. Воздействие данного фактора нагляднее проявляется у облигаций с годовой периодичностью купонных выплат. Продолжительность обратно пропорциональна уровню рыночной доходности: высокая доходность ведет к более низкой продолжительности, так как платежи, отнесенные в далекое будущее, сильно теряют в весовой значимости.

|