Специальный заказ

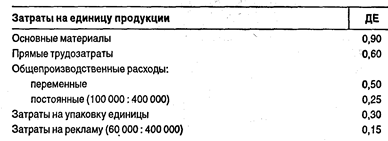

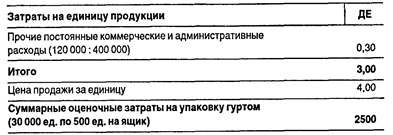

Руководство часто сталкивается с проблемой: принять или нет специальный заказ по цене ниже нормальной рыночной и иногда даже по цене ниже себестоимости. Такой заказ — это обычно большое количество однородной продукции, которая продается «гуртом» (упакована в большой контейнер). Поскольку руководство не ожидало такого заказа и он является одноразовым, случайным событием, его нельзя включить в прогнозы продаж (доходов и расходов) на последующие годы. Предприятие может его принять, только если позволяют производственные мощности. Пример. Корпорация «Ратман Спортинг Гуде» производит спортивное оборудование. Компания «Олимп» располагает разветвленной сетью магазинов. Она предложила корпорации «Ратман» специальный заказ на производство 30 000 бейсбольных мячей с отгрузкой гуртом в упаковке по 500 мячей в один ящик. «Олимп» предлагает цену 2,45 ДЕ за один мяч. Бухгалтерия «Ратман» представила следующие данные: прогнозный годовой объем производства составляет 400 000 мячей; годовой объем текущего года — 410 000 мячей; максимальная производственная мощность корпорации ограничена 450 000 мячей. Дополнительные данные:

Продолжение

Должна ли корпорация «Ратман Спортинг Гуде» принять предложение компании «Олимп»? На первый взгляд складывается впечатление, что не следует принимать этот специальный заказ, так как предлагаемая цена 2,45 ДЕ за один мяч меньше не только обычной цены корпорации (4 ДЕ), но и полной себестоимости (3 ДЕ). Не следует торопиться с таким выводом. Необходимо провести сравнительный анализ двух вариантов: без спецзаказа и с учетом, спецзаказа. Такой анализ с использованием отчетности при маржинальном подходе представлен в таблице.

|